文/

Erik Norland(芝商所高级经济学家兼执行董事)

自

11

月

8

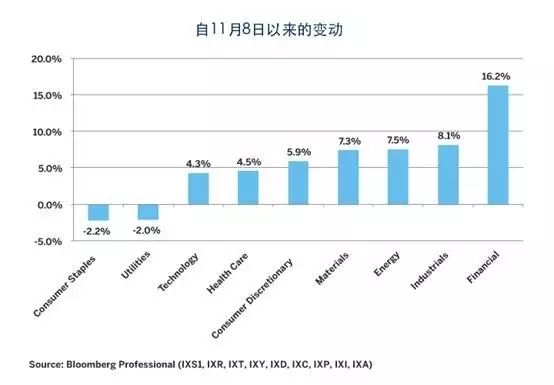

日的选举日以来,股市一度大涨。不过,并非所有板块的表现都同样出色。表现最好的是金融股、能源股、工业股和原物料股。其它板块的表现欠佳,尤其是公用事业股和必需消费品股(图

1

)。

选后强劲的板块轮动令人认为,受到严格监管的行业表现出色,部分原因可能在于市场预测新任政府可能放松监管,对这些行业有利。这种观点虽然不乏合理之处,但我们的研究表明,背后的原因远不止此。

相反,促成股市板块相对绩效的是宏观经济因素以及我们在文章《左右股票板块表现的四个因素》

中提到的因素。在该文中,我们论证短期利率预期、美元以及原油和铜价的动向很大程度上决定各类

E-

迷你标准普尔板块期货的绩效是超越

/

落后于标准普尔

500

指数。所有这些因素在选后共同作用,决定各类标准普尔

500

子板块相对于指数本身的绩效。

例如,为何金融股反弹?原因大多可归结为

11

月

8

日以来对美联储

(Fed)

于

2017

年及往后加息的预期。当对美联储加息的预期变强时,金融股的整体表现往往优于标准普尔

500

指数(图

2

)。相反,加息对公用事业股、能源股和必需消费品股是不利消息。

选举结束后,对美联储进一步加息的预期大幅上升(图

3

)。部分原因可能在于市场预期当选总统特朗普

(Donald Trump)

将放松财政政策(减税、增加支出和预算赤字),以刺激经济更快地增长。即使其它人胜选,也会在适当的时机实施其中的部分政策。由于经济连续七年扩张,长期停滞的通胀开始上升,劳动市场繁荣。

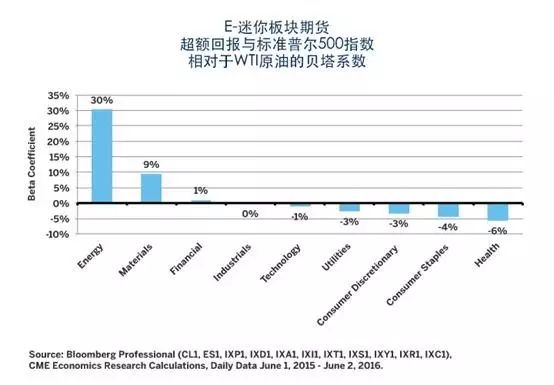

加息预期上升或许对于金融股表现出色有重要作用,例如标准普尔金融板块指数中收录的金融股。但如果确实如此,那为何能源股的表现也很出色?通常,能源股杠杆率很高,其投资者很不希望听到加息消息。在这种情况下,加息对能源股的负面影响被西德州中质原油价格上涨的利好消息抵消。选后油价上涨

16%

,而能源股往往在油价上涨时表现出色(图

4

)。

能源价格上涨对金融股亦是利好消息。这并不令人意外,因为许多能源公司从银行借入大笔资金来支撑扩张,当油价暴跌时,他们会陷入困境,可能危及银行的资产负债表。另一个表现出色的板块是原物料股,也往往因能源价格上涨受益。相比之下,医疗保健股、消费品股和公用事业股通常因能源价格上涨而表现欠佳,选后也不例外。

在这里,与特定行业受益于监管可能放松的模糊概念相比,促成股票板块相对绩效的基本因素似乎能够更有力地解释选后板块轮动的原因。

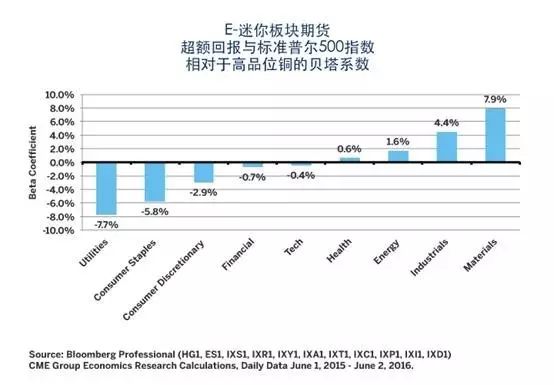

铜市场也是如此,该市场同样可有力地解释板块相对绩效的原因。自

11

月

8

日以来,纽约商品交易所

(COMEX)

高品位铜的价格上涨近

10%

。因此,原物料股、工业股和能源股表现出色,而消费品股和公用事业股选后表现欠佳并不意外(图

5

)。

最后,自选举结束以来,美元对多数主要货币升值(图

6

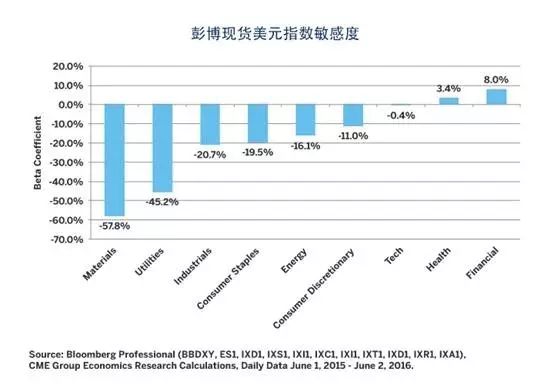

)。在大多数情况下,美元升值对股市不利:这会降低美国公司在海外的竞争力。但是,有些情况例外。美元升值对金融股有利,但对原物料股和公用事业股不利(图

7

)。这或许可以解释为何原物料股在铜价上涨之际的涨幅不如预期。

前景

股票板块的相对绩效可能继续取决于利率、货币和商品价格的走势。我们认为短期利率风险仍然主要是上行风险。美国就业市场繁荣,通胀开始上升。如果加息速度快于远期曲线目前预示的速度(美联储

2017

年两次加息),金融股或许因此受益,而大多数其它板块受损。这还可能导致金融股的波动高于其它市场板块。一旦股市出现卖空,可能导致加息预期下降,令金融股受挫。如果利率上调,可能还会导致美元对大多数其它货币升值,同样对金融股有利,而对大多数其它板块不利。

能源价格未来走向不明。从不利方面来看,原油库存量很高,并且继续上升,美国产量再次增长,而且石油输出国组织

(OPEC)

成员国是否会遵守其产量目标尚不明朗。从有利方面来看,美国库存增长速度明显放缓,并且许多石油供货商的稳定性面临重大风险。相对于其它市场板块,油价上涨或许对能源股、原物料股和金融股有利。

最后,铜价对中国的动向十分敏感,而中国经济可能会进一步放缓。如果铜价在

2017

年下跌,可能对原物料股不利,工业股和能源股也有可能受挫,但可能导致其它板块表现出色。

基本预判

股票板块选后绩效的主要原因并非是对新政府监管政策改变的预期。

相反,股票板块选后的相对绩效似乎有更深层次的宏观经济因素,其中有些因素可能是受到选举结果的影响,而有些因素可能与选举结果无关。

金融股表现出色的主要原因是加息预期上升和美元升值,它们也可能因能源价格上涨受益。

油价和铜价大幅上涨对能源股和原物料股有利,抵消因预期美联储收紧政策的速度加快和美元升值造成的不利影响。

利率上调、能源和金属价格上涨,以及美元升值,对公用事业股全面利空,公用事业股派发很高的股息,与债券争夺投资者,导致能源(发电)和金属(配电线路)的用量大增。

消费品股也因利率上调和能源价格上涨受抑,尤其是必需消费品股。

(完)

文章来源:芝商所中文官网

2017

年

1

月

17

日(本文仅代表作者观点)

本篇编辑:彭佳婕

【漫步华尔街】专栏往期回顾:

第899期:美国货币市场改革新规及其影响