来源:华尔街见闻(ID:wallstreetcn)

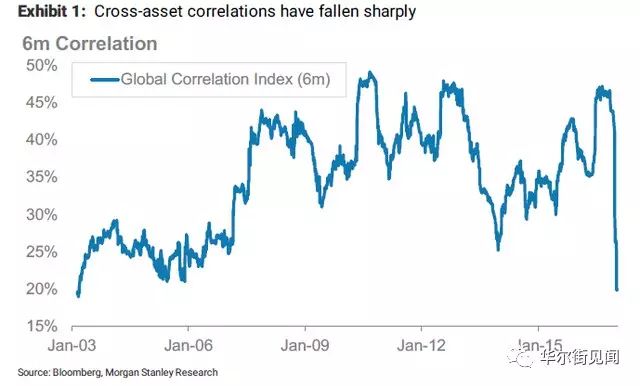

摩根士丹利一项研究显示,当前市场交叉相关性正急剧下滑,而不到半年前相关性接近历史最高,这一趋势是市场十年一遇的大变化。

摩根士丹利分析师Andrew Sheet总结了这一惊人变化:“地区性相关性、跨资产相关性,以及个股和外汇相关性,都在显著下滑。这非比寻常,这样的变化十年以上才会出现一次。”

Andrew Sheet称

相关性“崩溃”(crash)速度甚至从来未见

,而仅仅在四个月前,各类别资产还高度密切联动。

他认为目前相关性急剧下滑,对市场有三大意义:

-

低相关性意味着更好的“宏观”交易环境。由于每一个市场不再是’相同’的交易,意味着分散投资策略回归,降低组合整体波动,但令“代理资产”对冲困难。

-

-

低跨资产相关性在“后周期”环境中普遍存在,这一时期我们倾向股市强于债市。

-

-

如果增长数据令人失望,我们预计相关性会再次上升。 由于较低的相关性有助于抑制波动性,受益于相关性和波动的对冲目前有异常好的定价。 我们目前最喜欢资产类别是AUDUSD,黄金和欧元。

-

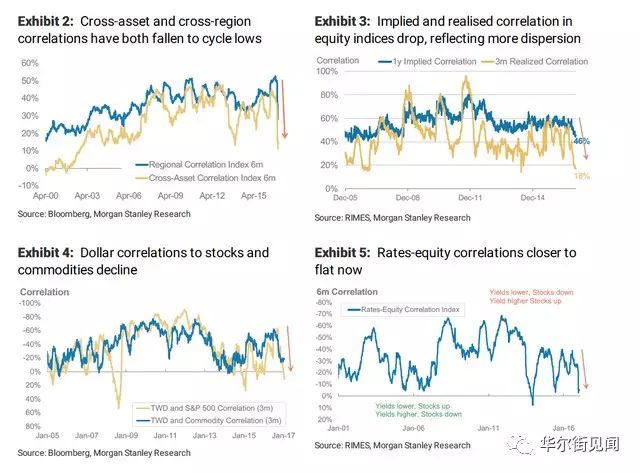

Sheets认为,交叉资产相关性的急剧下降不是偶然发生的,它表示我们关注的三个关键“层次”中的每一个的相关性都在下降 :跨资产,交叉市场和市场内。

-

交叉资产相关性:它反映了不同资产价格相对其他资产变化(债券vs股市,股市vs利率,股市vs外汇等等)。最近几个月,利率期货市场对股市,对债市相关波动明显下降。利率对股市相关性下降幅度,只有在美联储缩减QE,以及2006/07才出现过。美元已经与股票,商品和债市脱钩,同时造就了美元上涨环境。

-

-

跨区域资产相关性:这指的是相同资产类别在不同地区的价格,相对于彼此变化的密切程度,比如美国与新兴市场股票相对变化,欧洲利率期货对日本利率期货。由于货币政策和政治风险变化,该指标下降也很明显。外汇资产内部相关性也发生了变化,USDJPY相对多种风险货币的相关性变弱。

-

-

市场内相关性:这是指同一个指数内不同证券价格变动如何接近。比如标准普尔500中的股票是否一起移动。我们使用不同的指数来衡量这一点。

-

Sheets认为,

相关性下降对于“宏观策略”交易将是好事。

因为在过去当相关性过高,所有市场同方向波动时,“宏观策略”很难获得高阿尔法(Alfa)回报。此外,低相关性环境还将有利于那些在全球分散投资,有力降低组合波动性的策略。

最后,摩根士丹利分析师Andrew Sheet总结到,

相关性下降能否延续关键还是看特朗普。

如果他的财政政策计划令人失望,市场恢复到“货币刺激”的心态,相关性将突然回升。 另一方面,如果现状仍然维持,则相关性可能下降得更多,因为所有“遗留”下来的交叉资产相关链条都将被打破。 这是否最终导致对冲基金将创建一些长期阿尔法策略?至少在目前许多人还没有亮出自己的“王牌”,因为前景仍有待观察。

转载请

回复 授权 查看须知,

不带来源和二维码一律举报。

若觉得见闻君写得不错,

请点下面的

或转给朋友。

或转给朋友。