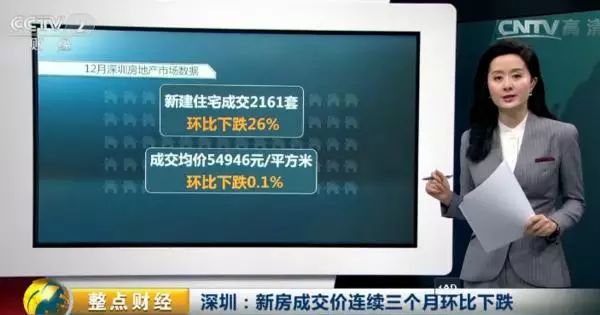

近日,深圳市公布了去年12月深圳房地产市场数据。其中,新建住宅成交2161套,成交均价54946元/平方米,环比下跌26%和0.1%,成交均价已经连续三个月出现环比下跌。

数据显示,深圳龙岗、福田、罗湖上个月房价回落明显。其中,龙岗区成交均价31925元/平方米,环比下跌21.2%。福田虽然环比下跌20.7%,但价格依然高企,成交均价达到83930元/平方米。

2016年,深圳新房市场价格一路上涨,到9月份均价突破6万元。随后,当地推出史上最严调控“深八条”,新房均价在10月份,下降近10%,并持续回落稳定在5万左右。不过,深圳市民认为均价依然高得离谱,应该还有下跌空间。

深圳市民:均价5万多元可能是好的兆头,我希望会再跌下去。

除了新房市场,深圳二手房12月份成交量,环比减少28.4%。2016年全年均价涨幅比2015年回落明显。分析师表示,农历新年后,开发商将面临新一轮的销售压力,而资金周转也需要销售回款来支持,届时,深圳房价将出现“深八条”后的首个博弈期。

对于后市,深圳某研究中心总监王飞表示,从大环境看,未来国内的货币环境预计将会稍有收紧,而投资热度或将转向海外市场,这将利空深圳楼市。从2016年的政策调控来看,“10·4新政”后房价涨势得到控制,目前楼市整体进入缓和向下调整的阶段,新房、二手房成交均处在量价齐跌的状态。“预计2017年一季度深圳楼市仍会持续目前成交低迷的趋势。”

有分析人士指出,一方面,深圳房价已经处于高位,购房者的购买力有限,预计2017年深圳房价大幅上涨的可能性不大。另一方面,随着深圳城市建设日益完善,吸引更多的年轻人来深就业,购房需求始终在,深圳房价也不会出现断崖式下跌的局面。预计今后两年,深圳二手房市场仍会在低迷期持续调整。

就在深圳新房价格跌跌跌的同时,北京楼市又传来一个大消息。自2017年1月1日起,北京地区大部分银行将执行贷款利率九折起的优惠政策。

去年底,有媒体报道称,北京15家银行签订了公约,自2017年1月1日起,银行房屋贷款利率折扣最高9折。涉及的15家银行,包括工商银行、建设银行、招商银行、农业银行、交通银行、中国银行、中信银行、北京银行、民生银行、浦发银行、兴业银行、光大银行、华夏银行、邮储银行的北京分行以及北京农商行。

如今,传言变成了现实。元旦当天,《证券日报》分别从多家银行和房地产中介处证实房贷利率优惠收紧的消息。自2017年1月1日起,北京地区大部分银行将执行贷款利率九折起的优惠政策。

中原地产首席分析师张大伟分析,过去两三个月银行的资金价格在快速上行,在此种情况下,银行再继续执行8.5折或者更低的折扣,利润空间将越来越小,甚至接近成本价,“所以银行必须要回收折扣”。

张大伟则预测,房贷利率上调到9折只是一个开始。“后续随着资金价格的上升和楼市条例的深入,有可能提高到9.5折,或者接近2014年四季度的状态,2017年房贷利率或回升到基准利率。”

如果以商业贷款300万元、基准利率4.9%、按揭30年、采取等额本息还款方式来计算,房贷利率八五折优惠时,执行利率为4.17%,月均还款14618元,还款总额5262480元。

房贷利率九折优惠时,利率为4.41%,月均还款15041元,还款总额5414760元。也就是说,房贷利率从八五折提升至九折后,贷款300万元月均还款额增加423元,还款总额增加152280元。

对于房贷利率做出的这一调整,业内人士表示,本轮楼市牛市行情的推手之一,就是低成本资金和高杠杆的作用,利率优惠的收紧不仅提高购房成本,更重要的是对购房者预期的打压,以组合拳的方式抑制投资,同时意味着北京的紧缩调控将会长期持续,因此会对购房需求形成新一轮打压。

从全国大市来看,2017年中国房地产市场将以“稳定”为主,去年全年去库存政策刺激下,全国楼市普涨,今年随着调控政策的出台,将逐步回归理性。

中国指数研究院3日发布《2017年中国房地产市场趋势展望》(以下简称《展望》)。

需求方面

2017年是本轮房地产周期的末期,商品房销售面积受到政策、货币环境的影响,将出现回调,预计全年降幅将达到12.8%到14.8%,其中一线及二线城市销售面积将呈现下降,二线城市降幅较为显著,三四线城市市场波动平缓。

供应方面

鉴于一二线城市销售回落,新开工意愿也不足,而前期土地成交处于低位,将使全国新开工出现小幅下降,预计全年降幅在3.0%以内。但预计2017年企业补仓意愿加强,拿地将有所增加,推动投资增长,我们测算房地产投资增速在2.5%~4.5%之间。

价格方面

需求回调导致价格有所下跌,预计全年跌幅在1.9%到3.9%之间。

2017年对于一二线城市市场的整体判断是量价进入调整阶段,但是不同的城市仍存在市场机会。

一线城市

一线城市步入存量房时代,新房开发建设的市场空间不断被压缩,城市产业升级带来的存量土地和存量物业盘活将是未来的主题,租房市场也有望成为行业新机遇。

二线城市

二线过热城市房价空间被透支,“量价回调”成大概率事件,但具备产业和人口支撑的城市,将成为下一个发展的新风口,天津、武汉和郑州受益于城市群发展,城市潜力逐渐显现,量价进入平稳增长周期;西部节点型城市发展有望进入新阶段,房价尚属相对洼地,如重庆、成都、西安等城市,此外位于大城市周边的小城市或自身产业优势显著的三四线城市,房地产市场发展仍具备潜力。

三四线城市

《展望》分析认为,近一年多的房地产去库存政策取得了积极效果,随着市场交易的回升,三四线城市的库存压力也得到一定缓解。但同时应该看到,热点城市房地产市场的敏感性及复杂性使其走势明显超出了预期范围,房价地价非理性上涨会进一步加剧市场及金融风险。由此,中央经济工作会议提出,要把防控金融风险放到更加重要的位置,并进一步明确住房的居住定位。2017年房地产市场可以预期的是,在房地产市场分化的大格局下,地方调控也将延续分城施策的特点,在支持居民自住购房的同时更加注重抑制投资投机性需求,以防止热点城市的泡沫风险及市场出现大起大落,短期政策的发力点将侧重于通过各类措施“稳定”市场环境,中长期则将通过鼓励发展租赁市场以及各类金融财税的改革,为房地产长效机制的建立奠定更稳固的基础。