参仙源,是一家新三板挂牌公司,也是一家农企。

它在2014年底成功挂牌,仅仅一年半后,2016年6月30日,就因财务造假被监管层作出处罚。

参仙源的造假,是一个极其典型的农企造假案,而且,因自身产品特殊,造起假来更是得心应手。

它为了虚增利润,分别从成本、收入两头着手,也来了个双管齐下。

具体造假路线是:

成本上:采购产成品→虚构服务采购合同替换→计入管理费用→费用资本化→虚减采购成本;

收入上:大股东出让关联方股权避嫌→把采购的产成品高价卖给关联方→虚增销售收入→大股东收回关联方股权

成本降低,收入增加,利润自然就上来了。

这个降低成本的方式,充分利用了种植业的优势,这个增加收入的方式,又巧妙避开了关联交易毛病。

可惜,财务数据上却漏洞百出,搞得参仙源的造假比较短命。

这个案例,又是一个典型的农企造假案例,再碰到农企,这个手法不能忘。

“这手段,我服了”

1

██████

费用资本化是个什么鬼?

“资本化”是指符合条件的相关费用支出,不计入当期损益,而是计入相关资产成本,作为资产负债表的资产类项目管理。

简单地说,资本化就是公司将支出归类为资产的方式(这样就可以分期摊销,不必一次性在利润表中扣除)。

但是,不是什么费用都能资本化的,首先对资产就有要求。

符合资本化条件的资产,是该资产必须经过长时间的建造、安装、调试等等才能达到可使用状态。(长时间指的是必须超过1年)

除此之外,必须要符合明确的条件,以借款费用为例,有三个条件:

1)资产支出已经发生。

企业购置或建造固定资产的支出已经发生,包括支付现金、转移非现金资产和承担带息债务形式所发生的支出。

(优塾注:这句话的意思是,为了建造这项资产,钱已经花出去了或债已经欠了,比如建个厂房,已经向建造方支付了建造款。)

2)借款费用已经发生;

(优塾注:这句话的意思是,费用已经产生了。比如已经从银行或其他机构拿到了这笔借款,签了借款合同并生效,开始产生借款费用了。)

3)为使资产达到预定可使用或者可销售状态所必要的购建或者生产活动已经开始。

(优塾注:这句话的意思是,建造已经开始,而不是还没动手。比如已经向建造方支付建造款了,没开工不算,必须得开工时开始算。)

只有同时满足了这三个条件,相关费用才能愉快地被资本化。

这么说还不够清楚,来举个栗子:

某企业要建造厂房,先从银行贷款,一个月后找到建筑公司开始施工,又过了一个月开始按工程进度支付建造款,那么资本化开始的时点是支付建造款时,而非从银行贷款时。支付建造款之前都要费用化。

这是借款费用资本化开始的时间,结束的时间也有要求。那就是这个资产已经达到预定可使用或者可销售状态,之后再发生借款费用就只能费用化。

比如,一套生产线竣工之后试运行,等到生产的产品达到标准、可正产生产后,借款费用就应停止资本化,就算之前脑袋发热借了个10年的长期贷款,正常生产之后那部分的借款费用,都只能费用化。

看样子,费用还真不是随随便便就能资本化的,可是,老司机参仙源还是利用这个资本化套路了一把。

2

██████

参仙源是做啥的?

参仙源,是个种人参的,准确来说,应该是野山参。

这个野山参,按照国标的标准,是指人工播种于深山密林,生长十五年以上的人参。

它和普通人参(园参)的区别,就像是野鸡和家鸡的区别,自然,野山参更稀有,品质更高,价格是园参的20倍以上。

所以,这野山参也挺傲娇,对生长环境的要求极为苛刻,在呈微酸性或中性的森林腐殖土壤才能扎根生长,一般生长在高纬度严寒地区,海拔400-1000米大山深处的背阴坡地森林中。

此外,它对森林郁闭度、无霜期、湿度、气温都有非常精准的要求,因此,一支野山参从发芽到足龄至少需要15年,存活率仅为3%左右,而且重量只有15克。

参仙源从事这个特殊的种植行业,经营方式自然也很特别。

它先购买大量山林,对山林进行维护,再采购人参种子,并对种子进行培芽处理,然后将种子种入山林当中,之后对人参幼苗进行透光、剪草等管理。

十五年后(没错,是十五年),等这个野山参符合国家标准了,再向加工企业出售产品获取利润,比如辽宁参仙源酒业有限公司。

参仙源,不仅仅是农企了,还是一个产品周期为15年的农企,这个特殊性,给它的造假提供了天然便利。

3

██████

生物资产:农企的“尚方宝剑”

在振隆特产的案例中,我们提过,农企由于行业特殊性,非常容易造假,这当中的具象表现,就是——生物资产。

生物资产,是指有生命的动物和植物构成的资产。

这类资产,只有农企或涉及生物技术的企业才有,它分为消耗性生物资产、生产性生物资产和公益性生物资产三种。

消耗性生物资产,是指为出售而持有的、或在将来收获为农产品的生物资产,比如生长中的农作物、蔬菜、用材林、存栏待售的牲畜等。(特点是为了卖)

生产性生物资产,是指为产出农产品、提供劳务或出租等目的而持有的生物资产,包括经济林、薪炭林、产畜和役畜等。(特点是为了生产)

公益性生物资产,是指以防护、环境保护为主要目的的生物资产,包括防风固沙林、水土保持林和水源涵养林等。(特点是为了公益)

这些资产因为周期性、多样性、分散性等众多特点,成为了很多农企造假的“尚方宝剑”。

比如,蓝田的王八、獐子岛的扇贝、辉山乳业的奶牛。

作为一个种人参的公司,参仙源的生物资产有消耗性生物资产和生产性生物资产两种。它的这些资产怎么确认呢?

消耗性生物资产,就是野山参。因为野山参的种植期为15年,所以这类消耗性生物资产按照成本进行初始计量,在存货项目列示。

成本包括收购山林时还在生长的人参苗价值、种植人参的种子费用、人工费用以及其他归属于该资产的必要支出。

野山参在收获时,将账面成本按照加权平均方法结转成本。

生产性生物资产,就是山林,是为了种人参的。这类资产按照成本进行初始计量。

成本是:达到预定生产经营目的前发生的,可直接归属于该资产的必要支出,包括符合资本化条件的借款费用。

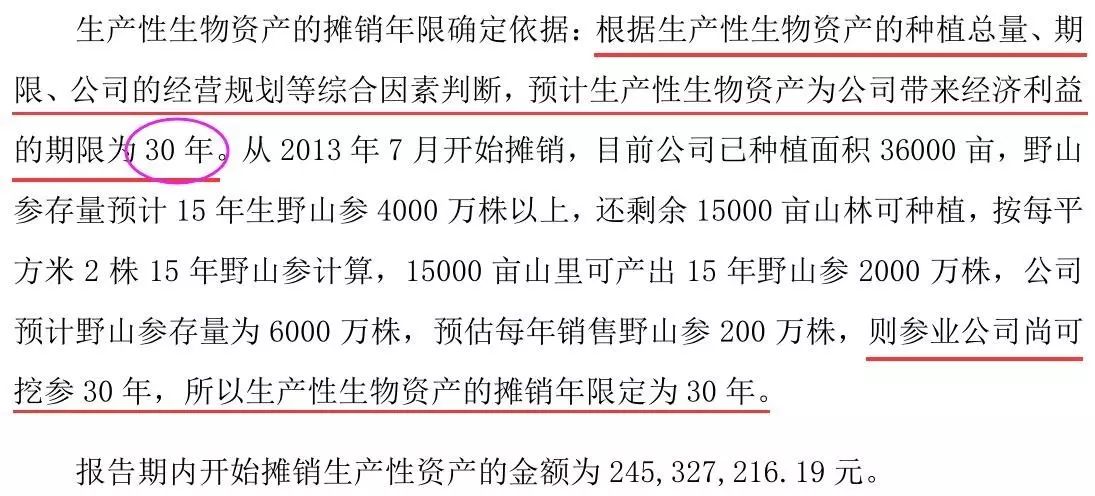

参仙源预计生产性生物资产为公司带来经济利益期限为30年,所以按30年平均折旧。

在达到预定生产目的后,如果再对山林进行修整、择伐、补植,发生的支出,按照剩余年限计提折旧。

利用这个生物资产,参仙源的造假之路开始了。

4

██████

成本费用化、费用资本化,变没了成本

参仙源在2014年11月发布公开转让说明书,准备在新三板挂牌。在这之前,它的造假之路已经开始了。

参仙源的造假,先从成本开始。老办法,虚构协议。

它在2013年与仲某同、佳业山货庄签订多份人参抚育协议(就是帮忙打理打理山林,照看照看参苗),支付金额5538万。

▼

(协议的冰山一角)

但这五千多万,实际是直接购买了成品野山参,这些野山参,是仲某同、佳业山货庄联系货源搞来的。

然后,参仙源再把这五千多万以支付人参抚育费的名义支付给佳业山货庄和仲某同等人,计入了“管理费用”。

这有什么意义呢?计入成本还是计入费用,核算利润时都是要扣除的,影响不是很大。这时,生物资产登场了。

参仙源把这笔管理费用资本化,调整至“生产性生物资产”科目。

我们前面提到,资本化有三个条件,这笔管理费用这么处理合规吗?

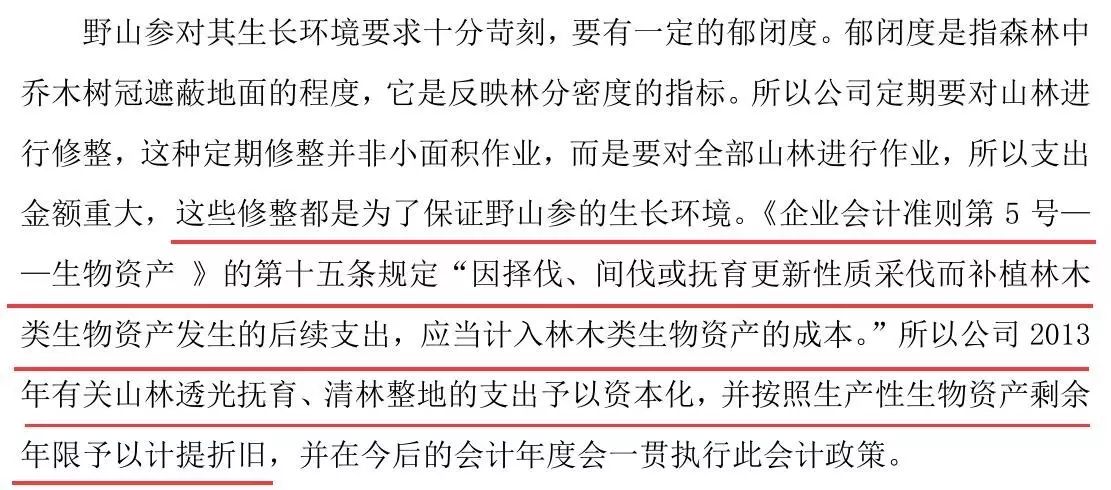

参仙源特地搬出《企业会计准则第5号——生物资产》来解释:因择伐、间伐或抚育更新性质采伐而补植林木类生物资产发生的后续支出,应当计入林木类生物资产的成本。

▼

资本化完了,参仙源就开始对这部分的资产按剩余年限计提折旧了,折旧年限是——30年。

▼

这么一来,这五千多万既不是成本、也不是费用,而成了资产,以后慢慢摊销。

所以,采购的这批货,根本不用结转成本,参仙源向仲某同联系购买的野山参整参80,064支,每支400元;碎参4708.75斤,每斤1000元,共计3673万。

向佳业山货庄联系购买的野山参整参46,016支,每支390元;碎参701.62斤,每斤1000元,共计1865万。

两者合计整参126,080支,碎参5410.37斤,金额5538万。

通过这么玩,参仙源共少计成本5538万,虚增利润5538万。

机智啊!这是充分利用了人参种植的特点,就算有人核查,也完全不怕。

——你这抚育费,哪去了?

——资本化了,摊销30年,你想查,30年后再来找我吧。

——那你卖的这五千多万野山参哪来的?天上掉的?

——老子15年前种的,你想查,回15年前查。

只要仲某同和佳业山货庄保持沉默不松口,这笔账,真不好查,问题是,这俩人,除了帮参仙源“抚育”山林外,还确确实实向参仙源销售了大量的人参种,是供应商。

对于掏钱的参仙源来说,他们肯定比参仙源的客户更愿意协助虚构合同。

5

██████

利用关联方,把人参卖出了天价

成本方面玩够了,参仙源又打起了收入的主意。这时,兄弟公司——参仙源酒业发挥了重要作用。

根据公开转让说明书的披露,2013年,参仙源向兄弟公司参仙源酒业销售额为1.4亿,占比71.62%。

▼

实际上,参仙源与参仙源酒业早在2012年12月15日就签订购销协议,把人参卖给参仙源酒业泡酒,有效期3年,销售价格为整参800元/棵,碎参2000元/斤。2013年只是销售第一年。

▼

这些卖出去的人参,大部分就是之前采购来的,而非参仙源所称自产,采购价格为整参400元/棵,碎参1000元/斤。这售价直接翻了一番。

一个愿打,一个愿挨,参仙源酒业之所以愿意当冤大头,还不是因为看重这“兄弟情”,毕竟,傻子都能看出来,参仙源参业与参仙源酒业,名字都一样。

监管层怎么就没看出来?这又是另一个套路了。我们下面的部分会单独说。

先看看《企业会计准则第14号—收入》第五条第一款:企业应当按照从购货方已收或应收的合同或协议价款确定销售商品收入金额,但已收或应收的合同或协议价款不公允的除外。

所以,这么高的售价,在会计核算时,是无效的。

这个无效的收入和利润,一起来看看有多少。

参仙源2013年主营收入1.97亿,主营成本5501万。其中,野山参销售收入1.4亿,成本1124万。

依照参仙源采购野山参的市场价计算,其销售给参仙源酒业的野山参合计可确认收入实际为6784万,虚增收入7373万,7373万。

如果再配合上面的虚减成本,2013年参仙源通过少计成本虚增利润5538万、通过不公允的价格关联交易虚增利润7373万,合计虚增利润1.29亿。

2014年12月8日,参仙源在全国中小企业股份转让系统挂牌,《公开转让说明书》中披露的2013年利润,竟然是假的。

6

██████

临阵转让股权,躲过关联嫌疑

明修栈道,暗度陈仓,这么玩,可以躲过关联交易嫌疑。

之所以监管层没能及时揪出关联交易的毛病,是因为大股东在这里注意了一个小细节。

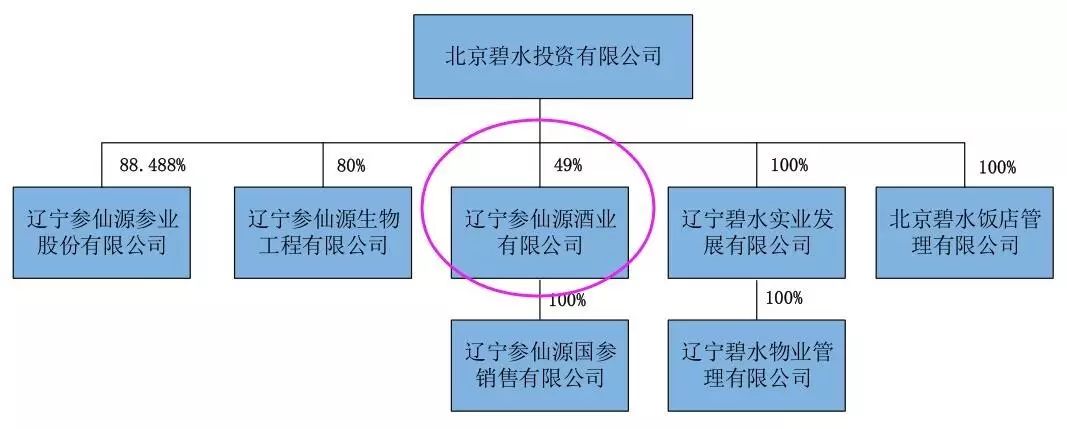

参仙源的控股股东是碧水投资,实控人是于成波。

根据2014年的公开转让说明书,这个碧水投资,除了控股参仙源,还持有参仙源酒业49%的股权。

▼

剩余51%的股权,由北大医疗持有。

▼

所以,根据参仙源的披露,碧水投资并非参仙源酒业的控股股东,参仙源酒业,只是“同一控股股东投资的合营公司”,不是“受同一控股股东控制的关联公司”。

▼

难怪70%多的依赖度,监管层没有重点关注。

实际上,参仙源和参仙源酒业签订供货合同时,他俩同时受碧水投资控制,法定代表人同为于成波,于成波还是碧水投资的董事长。

2013年7月1日,碧水投资持有的参仙源酒业股份由100%变为49%(北大医疗持股51%),于成波担任参仙源总经理,而且依旧能对参仙源酒业施加重大影响。

2014年11月1日碧水投资恢复持有参仙源酒业的100%股份。

根据《企业会计准则第36号—关联方披露》的第三条“两方或两方以上同受一方控制、共同控制或重大影响的,构成关联方”和第四条“(十)该企业主要投资者个人、关键管理人员或与其关系密切的家庭成员控制、共同控制或施加重大影响的其他企业”的规定,实际上,2013年参仙源与参仙源酒业构成关联方,两者之间的交易构成关联交易。

不过,这当中联合北大医疗来了一次明修栈道暗度陈仓,在披露期内通过股权“转让”主动降格为二股东,以躲过关联交易雷区,确实有一手。

7

██████

从哪些信号,能挖出造假迹象?

参仙源的造假手段,做的确实比较巧妙,不过,在实际的财务处理过程中,却显得有些“粗糙”,在它挂牌前后,出现了三个重大疑点:

1)挂牌前业绩大幅波动

2)挂牌后首年业绩变脸

3)关联方股权挂牌后变动

我们先来看看参仙源挂牌前的业绩。

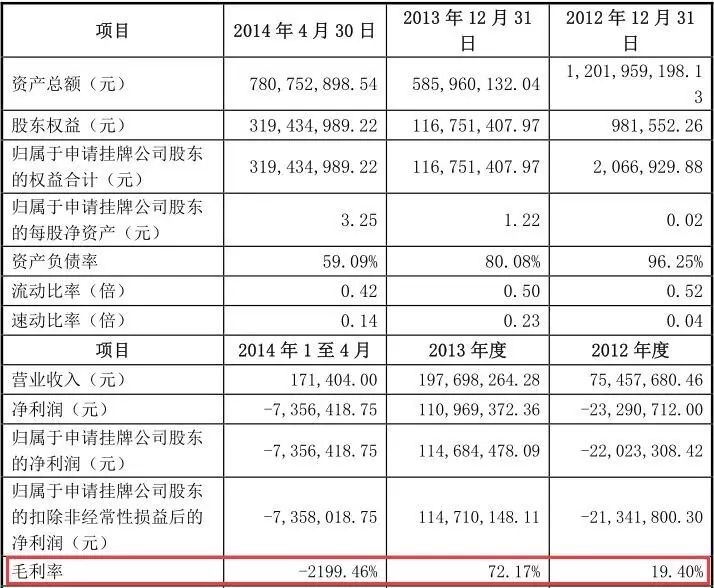

2012—2014年4月,参仙源的营收为7546万、1.97亿、17.14万,净利润为-2329万、1.1亿、-735万。

▼

2012年亏损2000多万,2013年净利1亿多,2014年营收17.14万却亏损735万,这是要上天?

毛利率更是逆天,两年一期为19.40%、72.17%、-2199.46%。

▼

毛利率-2199.46%,还是第一次听说,这种人参,还真是刺激。

这里的主要原因,还得回到参仙源的业务上来。

野山参的生长期为15年,总不能干坐着等15年吧,在2013年前,参仙源完全没有野山参销售收入,它的销售收入全部来自于在自己的山林上搞的房地产和旅游业务。

而到了2013年,终于可以卖人参了,当年销售野山参的收入就达到了1.4亿,营收占比71.62%,而销售的野山参,几乎全部卖给了兄弟公司——参仙源酒业。

参仙源对此解释为:这个野山参是稀缺资源,要优先保证兄弟需求,所以客户就他一个。

可是,这个销售价格,“兄弟”也够冤的。

到了挂牌后,参仙源果然撑不住了。

2014年报显示,参仙源2014年营收1.16亿,同比减少41.41%,净利润6630万,同比减少42.18%。

参仙源酒业再次贡献9251万,营收占比提升到79.88%。它解释原因有俩:

一是,房地产业务被剥离了。

2013年做的房地产业务,实际是参股公司碧水实业做的,2013年12月为了专注于种人参,把这个碧水实业剥离了,房地产业务的收入也减少了,净利润肯定不行。

但是,2014年11月《转让说明书》披露,碧水实业从成立起,至转让时未分配利润为-5800.48万元,把碧水实业剥离了,实际是甩了个包袱,怎么降低净利润呢?

二是,野山参采挖量减少。

参仙源表示,出于战略考虑,有节奏地控制野山参的采挖数量,2014年采挖“野山参”(含散参)15.77万支,销售收入1.06亿;2013年采挖“野山参”(含散参)20.54 万支,销售“野山参”实现销售收入1.42亿。

问题又来了,《转让说明书》披露,野山参需求在不断上升,价格不断上涨,为了减少对参仙源酒业的依赖,参仙源也在不断开发新客户,此时“战略性”减少销售,说不通啊。[1]

除此之外,关联关系的问题,躲得了一时躲不了一世。

2014年年报显示,北大医疗已于2014年10月21日、11月1日将所持参仙源酒业的股权全部转让给碧水投资。碧水投资重新全资控股参仙源酒业。

这么心急火燎地拿回参仙源酒业的控股权,怎么可能不招致怀疑?

至此,三大疑点也全部浮出水面,参仙源的造假也被调查。

关于参仙源,关于资本化,关于生物资产,大家还有什么想法?请在下方留言讨论。

同时,也欢迎加入我们的IPO企业讨论社群,和业内人士一起讨论。(加入方式:扫描本文开头二维码,提交申请)

_________________

本案写作参考材料如下,特此鸣谢:

[1]新三板公司参仙源被立案调查或涉财务造假,上海证券报,王雪青,2015-7-23

本文完

▼

7月15日 下午 14:00

优塾智库 人工智能FinTech产业投资 沙龙

北京站

深度交流金融科技产业链背后的投资机会,行业专家陆续报名中……

地点:北京

联系人:徐小姐 ,15317335498

报名:扫描下方二维码,一键报名

▼

公开征集行业专家入群

医药、教育、新能源、智能制造

人工智能、区块链、物联网

泛娱乐、消费、TMT

如果您精通以上领域

备注“专家+姓名+公司+擅长领域”