证券研究报告

20170531

事件:

5月27日,证监会发布《上市公司股东、董监高减持股份的若干规定》(以下简称“新规”),沪深交易所同步发布实施细则。新规主要从适用范围、减持限制、减持披露和减持罚则四个方面对旧版进行了完善。

点评:

我们认为,《新规》是在2016年“旧规”的基础上,针对“旧规”执行后市场减持存在的问题而出台。通过更完善的制度设计,基本上堵住了大宗交易、过桥减持、清仓式减持、辞职减持、股权质押等诸多漏洞。其中大宗交易是“旧规”后股东减持的主要方式,本次《新规》则对这一主要减持手段进行了限制。总的来看,新规将使得股东短期套利空间缩窄,能够稳定二级市场流动性预期,缓解市场对密集减持的担忧。同时,对上市近一年,面临密集解禁压力的次新股也形成利好。但新规短期内也对一级、定增及股权质押市场也会造成一定冲击。从长期来看,新规有助于稳定投资者信心,保证市场健康平稳发展,利于价值投资回归。具体来看主要有:

-

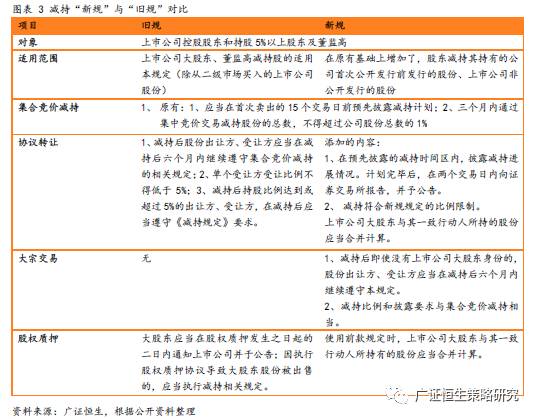

与旧版相比,《新规》堵住多个漏洞,限制大宗交易这一主要减持手段。

与16年旧版(“16年1号文”)相比,《新规》不同主要体现在三个方面:一是股东受限范围扩大,新规纳入参与IPO和非公开发行,但持股未超5%以及通过大宗交易举牌的大股东;二是股份类型受限类型扩大,将可交换债换股、股票权益互换等类型也纳入到限制范围;三是减持方式受限类型扩大,旧版的限制重心是集中竞价交易,《新规》规定解禁后12个月内减持量不得超过持有数的50%,还规定3个月不得超过总股数2%,受让方6个月内不能转让。除此之外,《新规》也将旧版中并不清楚的部分也做了进一步的解释,如大股东及关联方持股的计算方式、多账户的持股计算方式、高管离职股份约束、多地上市股票计算方式,披露细则等。尤其值得注意的是,2016年1月“旧规”中并未涉及大宗交易减持方式,一度被认为是规定中较大的漏洞,当前大宗交易依然是“旧规”出台后大股东的主要减持方式,2016年通过大宗交易减持的金额占总减持额的40%左右。而《新规》对大宗交易这一主要减持方式进行了限制,也是新规为旧规打的最大一个补丁。

-

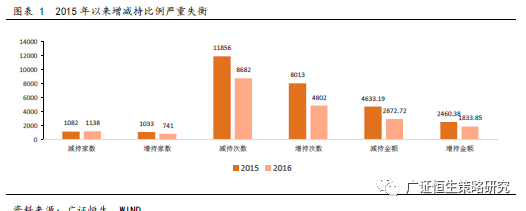

受限股东短期套利空间收窄。

A股增减持比例失调成为市场资金流出的一大通道,对市场流动性和情绪的影响均偏负面。2015年以来,A股市场中增减持比例严重失调,高位减持成为股东在二级市场套利的重要手段。2015年A股共有1082家上市公司股东完成11856次减持,总金额4633.19亿元;但同期1033家上市公司却只完成8013次增持,增持金额也仅有2460.38亿元。2016年1138家上市公司完成8682次减持,减持金额达2872.72亿元;同期741家上市公司完成4802次增持,金额仅1833.85亿元。本次《新规》对股东采用集中竞价交易、大宗交易和协议转让等方式进行减持的比例也进行了明确的限制。其中上市公司大股东在任意连续90个自然日内,减持股份的总数不得超过公司股份总数的1%;大股东和特定股东采用集中竞价交易方式的,在连续90日内,减持比例不得超过公司总股数的1%;持有的IPO前和定增的股份在解除限售日的12个月内,减持比例不得超过持有总数的50%。与旧规相比(大股东在3个月内减持股份不得超过总股份的1%),以上规定分别在更短期和中期的范围内限制了公司股东减持股票的套利空间。

-

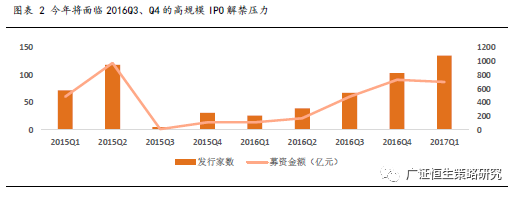

短期内缓解市场对密集减持的担忧,对上市近一年次新股形成利好。

自2015年4季度IPO重启以来,新股发行节奏加快,2016年共722家公司上市,2017年1季度也有135只新股发行。虽然近期新股发行节奏受市场环境和监管高压的影响有所放缓(2季度至今共79只新股发行),但2015年末和2016年密集发行的新股将陆续解禁,若大范围股东减持将给市场资金面带来较大的冲击。《新规》的出台在减持方式、时间和比例上都进行了更为严格的限制,控制减持的规模和速度,缓解市场对于后期密集减持的担忧。对于发行了9个月至1年的次新股而言,由于前期调整较为明显,《新规》的出台有望给这一板块带来一定的预期差,形成利好效应。

-

对一级、定增及股权质押市场造成一定冲击。

2015年和2016年定增市场十分活跃,两年募资金额分别达到1.37万亿和1.81万亿。参与上市公司定增并在解禁后退出也是私募股权基金投资获利的方式之一,但同时也是部分上市公司占用融资渠道进行“圈钱”的手段,为规范再融资秩序,2月17日再融资新规出台,近期定增节奏明显放缓,2017年至今募资总额仅3300亿元。而随着《新规》对解禁退出的进一步限制,定增市场活跃度可能会遭遇阵痛,对于私募股权投资基金的影响较大,但证监会的发言也提出后续将为长期和价值投资基金在退出方面提供一定的政策支持。除定增外,股权质押和可交换债债转股也同样纳入了新规的范畴。新规执行后,上市公司限售股占总股份的比例将逐渐抬高,导致上市公司股权质押的折扣率被摊薄,这也意味着大股东场内质押式回购业务的平仓受限,股权质押市场的流动性预计将有所弱化,平均质押率水平将下行。