境内外理论和实践表明,资产配置是养老金投资的核心环节,而投资者由于缺乏专业知识、面临产品太多等原因导致养老金配置不合理,投资收益往往不尽如人意。在此背景下,目标日期基金、目标风险基金等养老金投资的一站式解决方案应运而生,受到养老金和其他投资者的普遍欢迎,2006年被纳为美国养老金的合格默认投资产品(QDIA)。目标风险基金发展历程表明,在缺少养老金第三支柱和默认产品等制度支持的阶段,目标风险基金或更易于被投资者接受。我们研读了美国8个基金管理人发行的部分目标风险基金的招募说明书和相关研究文献,结合目标风险基金的实际投资运作情况,撰写了这篇文章,以期为我国目标风险基金的发展提供参考。

目标风险基金(TargetRisk Fund,TRF),也称生活方式基金(Lifestyle Fund),于20世纪90年代中期在美国兴起。顾名思义,目标风险基金旨在将基金的风险水平维持恒定,主要通过固定权益和债券资产在基金资产中的占比实现。目标风险基金的名称往往含“保守”、“平衡”、“激进”等用语,从而为相应风险偏好的投资者提供一站式的资产配置方案。

一、目标风险基金的总体情况

截至2016年末,美国目标风险基金的规模达3720亿美元,自1996年以来总体呈快速增长的态势,年化增长率23%。如图1显示,在2006年纳入QDIA的前十年和后十年,目标风险基金的规模分别增长了约1800亿美元,增速并没有明显变化。

数据来源:Investment Company Institute, “The USRetirement Market, Fourth Quarter 2016”,工银瑞信基金整理

从持有人结构看,第三支柱IRAs和第二支柱DC计划等养老金投资者持有的目标风险基金约占基金总资产的一半,另一半为非税优养老金计划的投资者持有。近十年,DC计划投资者的持有规模基本稳定,IRAs计划投资者和其他投资者的持有规模则逐年增长,在一定程度上说明

纳入QDIA并未对目标风险基金的规模增长产生较大影响,目标风险基金的发展主要得益于第三支柱投资者和其他投资者的认可。

二、目标风险基金的产品设计要素

我们查阅了Vanguard,John Hancock,Fidelity,J.P.Morgan,Principal,T.Rowe Price,BlackRock及其旗下iShares[1]等8个管理人发行的目标风险基金的招募说明书,总结产品设计的共同点和差异。截止2016年末,这些目标风险基金的规模合计超过美国目标风险基金总规模的三分之一。

(一)产品命名与风险分级

8家机构目标风险基金的命名均体现特定的风险偏好和资产配置两个核心要素,

其中,6家机构采用“成长”等风险偏好命名,5家机构的产品名称含“资产配置”或相关词语,2家机构在产品名称直接标明了权益资产占比。

目标风险基金一般是一个系列,由不同风险等级的基金构成。从8组目标风险基金看,主要根据权益资产的占比划分风险等级,等次从3个(T. Rowe Price)到7个(Fidelity)不等,随着风险等级的提高,基金的投资目标从追求当期的现金收入转向资产的增值。采用被动策略的两家机构(Vanguard和iShares)都是按照权益资产占比20%(iShares为30%)、40%、60%、80%划分为4个等级。7家机构在同一年推出所有风险等级的目标风险基金,Fidelity则比较特殊,7个等级的目标风险基金是在1988年到2007年间分次发行的。

如按目标权益仓位0-30%,30%-80%和80%以上,将目标风险基金划分为低、中、高三档,我们发现,截止2016年底,8组目标风险基金中,中风险等级规模最大,达1,360亿美元,占55%;高风险等级规模405.46亿美元,占30%;低风险规模205.38亿美元,占比15%。

(二)投资

1、产品类型

美国的目标风险基金主要是基金中基金(Fund of Funds,FOF),我们重点研究的8家机构的目标风险基金都采用了FOF的运作形式,其中6家在招募说明书中明确说明。FOF的子基金基本都选择本公司的产品。8家机构中,Vanguard、iShares的母基金、子基金均采用被动策略。Vanguard在母基金层面按照既定的资产配置比例投资,不设投资经理,资产配置比例由基金管理人的委员会决定。iShares则是根据标的指数的构成,通过ETF构建代表性样本(Representative Sampling)进行被动投资。与Vanguard完全的被动投资不同,iShares留有不超过10%的仓位用于投资期货、期权、掉期等衍生品和现金、现金等价物。

2、资产配置

8家机构的目标风险基金均在招募说明书中明确股票、债券等大类资产配置的比例。

3家注明资产配置比例偏离目标比例不超过10%,1家不超过20%。Fidelity的偏离范围则随风险等级(权益资产占比)的提高呈现先扩大后缩小的趋势。Vanguard和J.P.Morgan则没有说明偏离范围,从最新年报看,Vanguard严格按照招募说明书的比例配置, J.P.Morgan的部分基金严格执行了招募说明书中的目标资产配置比例,有些则进行了上浮或下浮,浮动比例不超过10%。

配置的资产方面,8家机构的目标风险基金在招募说明书中都表明将配置全球资产

,Vanguard,John Hancock,BlackRock和T. Rowe Price都说明旗下的目标风险基金将投资境外的股票和债券资产。5家机构标明衍生品投资规定。包括REITs在内的房地产相关证券或资产、商品、垃圾债券也是普遍被提及的投资品种,T. Rowe Price还可以有不超过5%的比例投资对冲基金等私募基金。J.P.Morgan和Principal都通过

特殊基金

(Specialty Funds)投资特定资产或特定策略的基金,如主要投资于商品的衍生品的基金、主要投资于REITs的基金等。这些特殊基金也面向公众发售。Fidelity的目标风险基金主要都投资于中央基金(Central Funds),这些

中央基金

不收取管理费,不对外发售,只供Fidelity内部的资产配置使用。

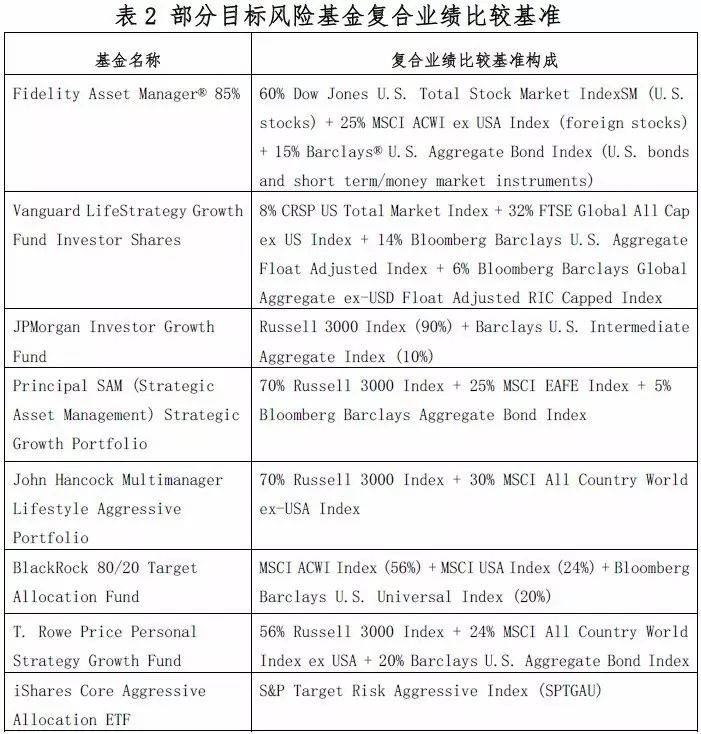

3、业绩比较基准

8组目标风险基金都是综合采用权益、固定收益市场指数,根据目标权益、固定收益资产的比例设定产品的复合业绩比较基准,并进一步细分了境内和境外权益资产的占比。

其中,iShares从外部定制了相应的目标风险指数作为业绩比较基准。定制的目标风险指数定期进行优化。

三、费用、持仓情况和业绩表现

纽约大学教授Edwin J. Elton等人在2015年发表了一篇目标风险基金的研究报告[3],以填补学界、业界对目标风险基金研究的空缺。文中主要介绍了目标风险基金的特点及业绩表现,结合对前述8组目标风险基金特点和业绩的分析,我们将相关内容摘译并整理如下:

(一)费用

纽约大学的研究将市场上的目标风险基金分为积极、平衡、保守三类,研究发现:

第一

,子基金层面的费用相差无几,母基金倾向于持有相同份额类别的子基金(如前端收费的母基金倾向于申购前端收费的子基金);

第二

,母基金层面,不同基金份额类别,收取的总费用相差较大,研究样本中最大相差111个BP;

第三

,总费用(TER,Total ExpenseRatio)层面,即将母、子基金的费用均计算在内,总费用随风险等级的提高略有增长,主要是因为风险等级高的目标风险基金持有更多的权益类子基金,费用更高。

(二)持仓情况

目标风险基金主要通过维持股票、债券、现金资产在基金总资产中的占比维持风险的恒定。纽约大学的研究分析了两个阶段目标风险基金的持仓,即基金成立后的第二、第三年以及最近两年的持仓,发现:目标风险基金股票、债券、现金等大类资产在基金总资产的占比始终是恒定的,占比的最大变化不超过1%。此外,研究还发现,不同风险等级的目标风险基金的权益仓位比例并不重合,即某一风险等级(如成长型)的权益仓位始终高于比它低级别的基金(如平衡型)的权益仓位[4]。

虽然股、债等大类资产占比维持恒定,目标风险基金在细分资产类别的配置则变化较大。比如境外投资的比例就大幅增加,根据风险等级的不同,美国的目标风险基金中,58%-73%持有新兴市场的股票基金,24%持有新兴市场的债券基金。另外,还有28%的目标风险基金投资了商品期货。2005年仅分别有1%的目标风险基金投资市场中性策略的基金和投资全球房地产的基金,但到2014年,比例分别变为25%和30%。

美国有50个管理人提供目标风险基金,研究发现,其中

46家的目标风险基金由同一个基金经理团队管理

。而且,

同一个管理人的所有目标风险基金都持有相同的子基金

,差异主要体现在,根据风险等级的不同配置子基金的比例不一样。

(三)业绩表现

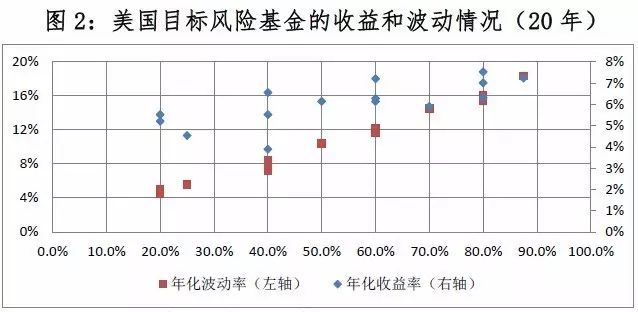

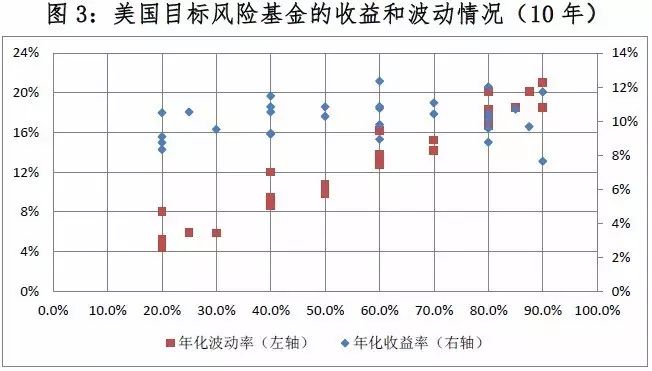

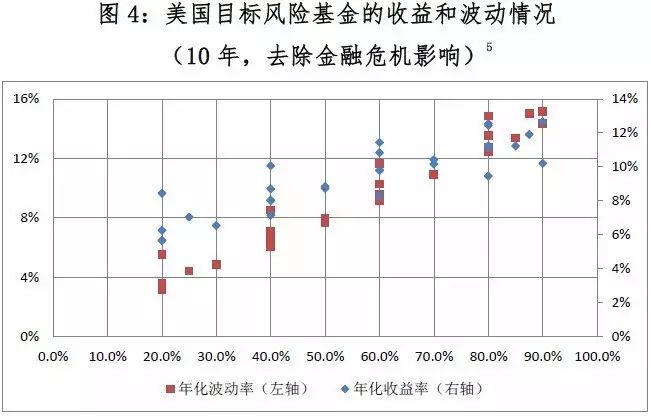

下图是8个机构目标风险基金10年和20年的业绩表现情况,横轴是权益仓位,纵轴的左轴是年化波动率,纵轴的右轴是年化收益率。我们看到,目标风险基金的风险收益特征较清晰:过去20年,随着承担的风险(权益仓位)提高,基金的年化收益率和波动率也呈提高趋势。而过去10年,在剔除2008年金融危机的影响后,这一特征也十分明显。

数据来源:Bloomberg,截至2016年底,工银瑞信基金整理

数据来源:Bloomberg,截至2016年底,工银瑞信基金整理

数据来源:Bloomberg,截至2016年底,工银瑞信基金整理

从同一基金管理人提供的基金看,以Vanguard的目标风险基金为例(图5),总体也能反映上述特征。

数据来源:Bloomberg,截至2016年底,工银瑞信基金整理

四、小结

除了普遍认知的股债恒定比例,本文试图发掘更多目标风险基金的特征,我们发现有两个主要特点:

第一

,不同于专注单一大类资产的普通公募基金,

目标风险基金是资产配置的工具

,从产品命名、采用FOF的形式、投资策略、业绩比较基准、投资团队构成、持仓变动等都体现了这一特点。

第二,产品注重保持风险恒定

,实符其名,从产品设计的权益仓位“界限分明”,产品成立之初和最近两年的实际持仓情况对比,到产品的十年、二十年风险收益特征等都反映了这一特点。

此外

,我们还看到,

同是目标风险基金,各个管理人在产品设计和投资运作上各有特色

。比如,Vanguard和iShares同样采用被动策略,一个是不设基金经理,采用固定比例投资旗下ETF基金,不留主动投资仓位;一个是采用定制指数,通过ETF选样跟踪指数的方法进行被动投资,留有最高不到10%的主动投资仓位。又比如Fidelity设计了中央基金,只供旗下各类FOF配置资产,降低主动管理的基金的费率的同时,提升了资产配置效率。

目标风险策略和目标日期策略是全球多个国家和地区养老金默认投资产品的主要策略。但对于目标日期基金的关注却远远超过了目标风险基金,其主要原因是在2006年美国将这两类产品纳入QDIA后,目标日期基金以年均1500亿美元的速度快速增长,引起市场广泛关注。但目标日期基金的规模增速其实是在2009年后才超过目标风险基金。纽约大学的研究表明,业绩表现上目标风险基金优于目标日期基金,学者认为不是业绩导致投资者更多的选择目标日期基金。我们初步分析认为,主要原因是在选择产品时,目标日期基金只需要根据退休年龄即可选择,目标风险基金则还需要判断投资者的风险偏好,而风险偏好的判断并不如退休年龄那么简单明了。这也再次说明在金融投资领域,行为经济学应用的必要性。

但是,在没有默认产品的制度支持时,目标日期基金这种简易选择的优势就显得没有那么突出了,而且目标日期基金往往持有期限很长,在没有养老金制度的支持时,投资者购买意愿会降低或很难长期持有。相反,从美国的情况看,在养老金默认投资产品的制度出台前,目标风险基金的增速快于目标日期基金。目标风险基金还有利于结合投资者的风险偏好、收入情况、财富规划等提供更加个性化的解决方案,在互联网基金销售和基金组合销售大发展的背景下,还可能焕发新的活力。我国首批上报的FOF产品中,多为目标风险基金产品。希望此文能对我国目标风险基金的发展有所帮助,促进FOF产品和养老型基金尽快面世,推动公募基金进入资产配置时代,为百姓理财和养老金投资提供合适的产品。

(中国证券投资基金业协会理财及服务机构部黄钊蓬、工银瑞信基金产品管理部张栋撰文,泰达宏利基金对本文亦有贡献,提供了部分研究资料)

[1]本文所研究的 iShares发行的目标风险基金,投资顾问为BlackRock

[2] Principal目标风险基金的权益仓位使用区间界定,没有采用具体数值

[3] Edwin J. Elton, Martin J. Gruber, Andre de Souza, 2015年4月, Target Risk Funds

[4] Edwin J. Elton, Martin J. Gruber, Andre de Souza, Target Risk Fund,2015年4月, Target Risk Funds

[5]剔除2007年9月美联储降息至2010年11月美联储宣布实行第二轮量化宽松政策期间数据。