大家好,我是西瓜君,以下是我的公众号,欢迎关注。

今天清仓了中炬高新,原因有两方面,一是公司前天出了一个关于土地诉讼的公告,对于公司是一个利空;二是最近中炬的走势比我预想的弱太多,仓位也很小,所以就清仓了,以后择机换股,微亏

1%

左右。

因为中炬的买入是在公众号分享过的,所以今天卖出也要给大家报告一下,望大家知晓。当时买入时就是准备中线持有的,属于半道上车的买入,现在走势不及预期,也基本没亏,干脆就退出算了。

今天的重点是说说康龙,这两天因为年报业绩预告利润端不及预期,股价两天调整了

15%

左右,不过尾盘跌幅收窄。

其实营收的增速是正常的,全年

36%-39%

的增速,符合我的预期,主要的问题还是老问题,就是两大新业务:临床业务和生物药

CDMO

目前还是战略亏损阶段,尤其是临床业务,过去两年投入了很多资金和人力,目前规模还没有起来。再就是收购的国外的生物药

CDMO

业务,也在亏损。

除了业务结构方面的原因,还有一些非经常性项目的影响,在公告也说了,

2022

年的非经常性损益金额约为人民币

-7,000 万 元至人民币-2,000 万元;

而2021年度非经常性损益为人民币

32,022.63 万元,因此非经常性损益相比上年同期大幅度下降人民币 34,022.63 万元至人民币 39,022.63 万元,

整整相差了3.4-3.9亿,诸多不利因素叠加在一直,导致2022年的利润比较难看。

但内行人都知道,这些因素都是暂时的,

我坚信:随着临床业务的规模越来越大,最终会迎来毛利率的反转,临床业务在将来的某一个时间点会由亏损变成盈利,那么对于整体利润率就会有一个非常大的提升。这是基本的商业原理,但凡是学过一点财务分析知识的人都应该能懂,这个逻辑我说了很多次。

总之呢,道理就是这么个道理,挺简单,是否能听懂就看大家的认知能力了。或者有一部分人虽然听得懂,但不认可这个逻辑,我也不强求,就像前几天有个朋友留言说“他不认为前端可以向临床业务导流”,我也不会和他辩论,股票这个东西很简单,要不了几年就可以验证判断是否正确。

投资就是认知的变现,你的认知如果事后证明是正确的,那就赚钱;如果后来证明是错的,那就亏损。

不过我可以说明的一点是,以前我的大部分认知事后都证明是对的,这一次我对于康龙的认知可以说是我最有信心的一次。

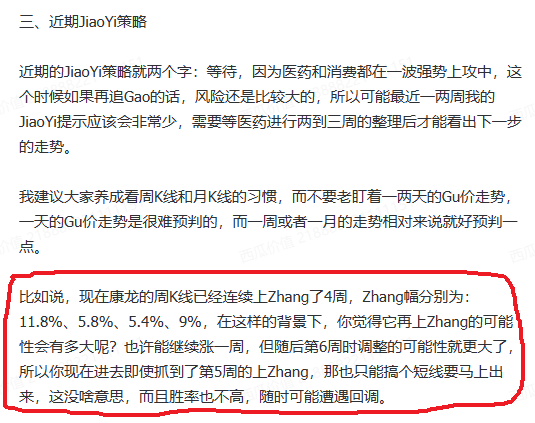

其实关于这次康龙的回调,我一点也不意外,在1月16号,康龙连续大涨时,我就在大星球提示风险了,一天之内连发5个帖子说有回调的风险。

倒不是说我有多么神,其实就是经验而已,

一天的股价走势很难预测,但几周的走势就很好预测了

。比如看下面的图。

在春节前康龙已经连续上涨了4周,从2022年12月21号的58元涨到1月19号的83元,一个月就涨了43%,这样的涨法在牛市也是不多见的,那你说第5周出现大幅度调整不是很正常的吗?即使没有业绩不及预期这个利空,它也应该跌了,哪有只涨不回调的神股?这就是客观规律而已。

但是,回调到位后,不改继续向上的大趋势。总之,今年我对于创新药链坚定看好,但这不表示每个人都能赚到钱,一个像昨天这样的回调可能就把很多人洗盘洗掉了,所以

在关键时刻

我会在星球里给会员做思想工作,连续大涨时提示不要追高,突然大跌时鼓舞士气。