赌场中最著名的一个数学公式

讲公式前再卖个关子,先来看一场赌局:

假设您有100美金进行一项抛硬币游戏——如果硬币为正面,您1美元就赢2美元;如果硬币为反面,您就输1美元。您每次该投入本金的百分之多少来获得收益的最大化呢?

我本人的第一感觉是——不会吧,这也会有答案,其实就这样一个看似无解的问题,凯利公式告诉您:25%。

那么,凯利公式(Kelly formula)究竟是什么?

f*=(bp-q)/b

f * = 现有资金应进行下次投注的比例(也就是我们刚才要求的答案)

b = 赔率(赔率=期望盈利÷可能亏损=2美元盈利÷1美元亏损,赔率就是2了)

p = 成功概率(抛硬币正反面都是50%的概率)

q = 失败概率 (也就是 1-p,赌局中也是50%了 )

以上面游戏为例计算过程就是(bp-q)÷ b =(2 * 50%-50%)÷ 2= 25%。

从公式我们可以获得我们投资的一点启发:

只有出现赢面(bp - q)为正的时候,游戏才可以下注,这是一切赌戏和投资最基本的道理,也就是前面讲的"没有把握,决不下注"。

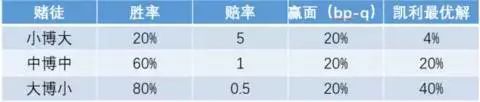

赢面还要除以"b"才是投注资金比例。也就是说赢面相同的情况下,赔率越小越可以多押注。如果不理解这句话,我们看看例子:

用凯利公式我们知道"小博大"游戏只能押总资金的4%,但是按大部分人的赌性,恐怕会选"小博大"游戏,而且重仓甚至show hand吧? 但是,理性的选择应该是"大博小",因为他快多了,因为可以用40%的仓位!所以,说到这,我们投资股票的时候如果想增大短期仓位可能最优的选择就是考虑一下重仓波动性小但是上涨概率大的大盘股,而对于波动剧烈的小盘股,我们必须保留低仓位运作。

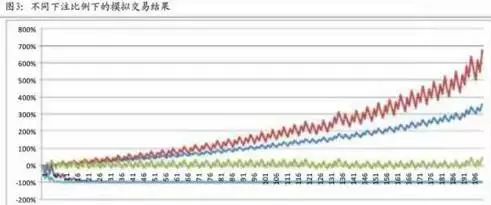

他可靠么?我想这个世界上已经有一大群数学家的论据来支持这个最优答案,我们这就简单以广发证券的一张图来消除大家的疑虑吧(题目略,图中一共五组选项,红色曲线的10%自然就是凯利公式算出来的答案)

其实,投资就像一场赌博,我们知道获胜的公式=获胜概率*操作次数*参与仓位。而要说金融圈最著名的人,巴菲特一定在其中;要说金融圈最著名的一个公式,凯利公式(Kelly formula)一定在其中,而且,巴菲特也用过它来管理资金哦。那我们也尝试把凯利公式应用到我们的策略吧:

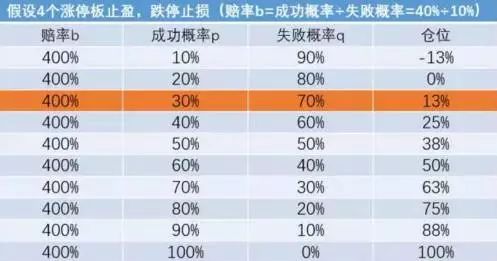

假如我们能找到一种盈利模式,这里就举例我们最熟悉的追涨停板策略吧,在一只个股即将涨停的时候买入,假设你是超级高手,你每次打板都能盈利,那么你的成功概率就是100%;假设你是刚入市的新手,10次打板9次亏,那么你的成功概率就是10%。我们按照10%~100%的不同成功概率进行分档,每隔10%划分为一档。

我们来看看市场好的时候:

上图凯莉公式的计算结果显示,市场好的时候,如果真的追涨停有4个涨停板的盈利,那么,只要你有30%的把握就可以出手了。

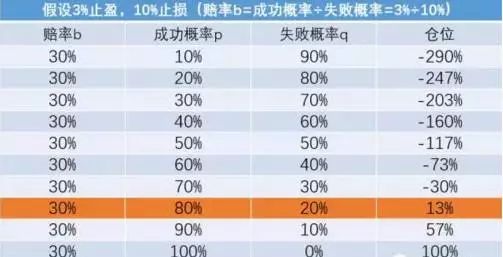

我们再来看看市场差的时候:

这里凯利公式告诉我们,市场差的时候,除非你能有80%的获胜信心,不然还是不要随意轻易出手。

如果您觉得上面的公式有点复杂,那要不考虑一下巴菲特版的凯利公式吧(网传节选自《巴菲特的投资组合》):

X=2p-1

p=成功的概率

X=投入的资金百分比

简单吧,还是以上面的例子做案例,如果市场差的,有一个80%概率打板盈利的投资机会,那么就买入2 * 80% - 1 = 60%的股票仓位,如果有一个100%盈利的投资机会,那么就全仓吧,所以,巴菲特版的公式思维更简单,只是似乎比原版进取些,因为忽略了赔率的影响。

如果您要加入止损位,那么可以把公式优化成:

f*=(b*(1+p)-1)÷(b*止损幅度)

除了100%赢,

任何时候都不应下注