虽然今年临近尾声,政府融资也接近尾声。但由于11月政府债券发行规模较10月明显回落,如果按照预算安排计算,12月政府债券发行规模将将再度回升,出现小高峰。那么具体规模会有多大,会对债券市场和流动性形成冲击么,我们将对此进行分析:

按照预算安排,12月政府债券净融资规模将达到8400亿元左右,处于年内第4高。

根据预算安排,今年国债净融资规模为3.78万亿,地方政府债券净融资规模为4.73万亿。而前11个月国债和地方政府债净融资规模分别为3.43万亿和4.24万亿,因而12月还剩下3500亿元国债和4900亿元地方政府债净融资需要完成,合计政府债券净融资为8400亿元,低于今年5月、8月和9月的政府债券净融资规模。

但实际上,考虑到国债境外发行,国债可能已经接近发行完成。

中央一般公共预算赤字是通过发行记账式国债、储蓄国债以及小部分离岸国债来弥补。2016年至2019年中央预算赤字较记账式国债和储蓄国债之差的均值为851亿元,这部分反映离岸国债的发行情况以及未完成的情况。目前中央预算赤字与国内国债净融资差额为1100亿元,如果按照往年的经验,二者相差850亿元。考虑到12月前两周国债净融资额已经在3000亿左右,因此全年国债发行任务基本接近完成。

12月政府债券供给压力将主要来自专项债。

地方政府预算赤字规模与地方政府一般债净融资基本相当。因而今年地方政府一般债券净融资将接近9800亿元,目前已经接近完成。截止12月5日,专项债净融资为3.26万亿,较今年的目标还相差4900亿元。根据中央和地方预算执行情况报告,专项债会按照规定额度发完。因而后续还有4900亿元左右的专项债净融资。今年专项债发行滞后,一方面是缺项目,另外也与2000亿专项债做银行资本金推进缓慢有关。目前披露的专项债资本金项目规模为350亿元左右,远低于2000亿元的安排。如果专项债发行顺利完成,月内净融资将在4900亿元左右,但从往年情况来看,实际水平略低于此规模,反映融资并非完全来自政府债券。因而将国债和地方债合计,12月政府债券供给上限在7500亿元左右,实际水平可能低于此水平。

同时,年底财政支出也会加大,因而对流动性影响有限。

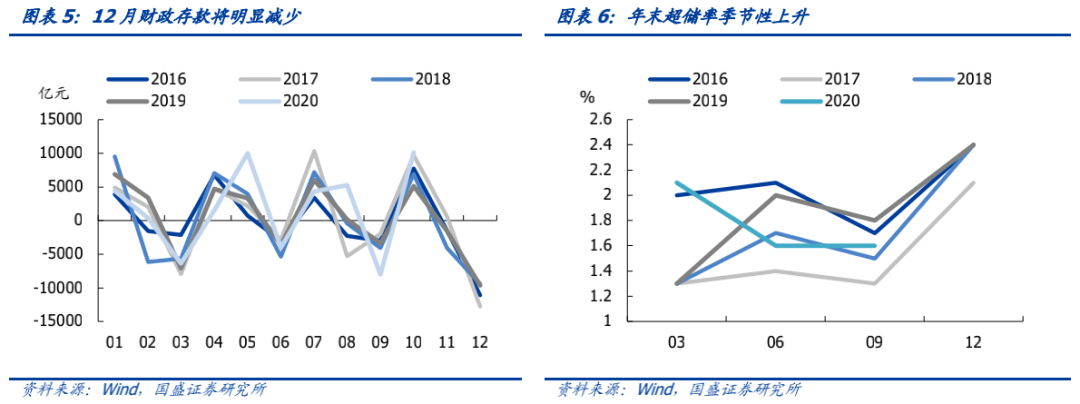

今年财政支出有所滞后。一般预算中前十个月的累计同比增速为-0.6%,全年预算同比3.8%,如果要完成全年的一般预算支出任务,则年末两月的财政支出同比增速平均要达到21%。政府性基金预算支出的压力更大,前十个月政府性基金累计支出同比24.7%,全年预算同比为38%。如果要完成全年预算,意味着11-12月政府性基金支出同比增速平均高达78.3%。虽然政府债券发行规模不低但是考虑到财政支出压力也会加大,因而对流动性冲击有限。财政存款从过去经验来看在12月会明显减少,均值在-1万亿左右。综合来看,12月的流动性依然将保持平稳,央行在年末和年初也会对流动性保持呵护,12月超储率依然可能会季节性上升。

债市机会在积聚,目前推荐1-3年期利率债。

上周债市总体回暖,上周一央行非常规操作投放2000亿元MLF,以呵护月末和年末的流动性,债市利率在当天明显下行,之后则宽幅震荡。流动性成为债市短期波动的重要因素。而近期流动性保持偏宽松,短端利率回到偏低水平,上周R007利率中枢为2.26%。同业存单利率在上周也有下行,随着结构性存款压降减弱,同业存单利率将可能平稳小幅下行。虽然政府债券净融资规模不小,但考虑到财政支出会加大,因而对流动性影响有限。社融增速已经处于顶部区域,明年上半年将会加速下行,信用收缩加快,利率债的机会也将显现。从利率曲线来看,1-3年期利率债品种性价比高。

风险提示:

经济上行超预期;

货币政策超预期收紧。

按照预算12月政府债券净融资规模将达到8400亿元左右。

根据预算安排,今年有1万亿特别国债和2.78万亿的中央财政赤字,对应的国债净融资规模为3.78万亿。而地方政府赤字规模为9800亿元,还有3.75万亿新增专项债限额,因而今年地方政府债券净融资规模为4.73万亿。截止12月5日,国债净融资规模为3.64万亿,地方债净融资规模为4.24万亿,因而按照预算安排,之后还剩下1100亿国债净融资和4900亿元的地方政府债净融资,合计为6000亿元政府债券净融资。如果看12月全月,由于前11个月国债和地方政府债净融资规模分别为3.43万亿和4.24万亿,因而12月还剩下3500亿元国债和4900亿元地方政府债净融资需要完成,合计政府债券净融资可能为8400亿元。这一政府债券净融资规模低于5月的1.5万亿、8月的1.36万亿和9月的0.93万亿,处于年内第4高。那么这些融资是否会全部在12月的境内完成,形成新的一波政府债供给冲击呢?

实际上国债可能已经接近发行完成。

中央一般公共预算赤字是通过发行记账式国债、储蓄国债以及小部分离岸国债来弥补。2016年至2019年中央预算赤字较记账式国债和储蓄国债之差的均值为851亿元,这部分反映离岸国债的发行情况以及未完成预算的情况。目前中央预算赤字与国内国债净融资差额为1100亿元,如果按照往年的经验,二者相差850亿元,则意味着后续国内国债的净融资规模将为260亿元左右。

地方政府一般债融资接近完成。

地方政府预算赤字通过发行地方政府一般债来弥补。从历史经验来看,地方政府预算赤字规模与地方政府一般债净融资基本相当。因而今年地方政府一般债券净融资将接近9800亿元,目前已经接近完成。

12月政府债券供给压力将主要来自专项债,规模在4900亿元左右。

截止12月5日,专项债净融资为3.26万亿,较今年的目标还相差4900亿元。虽然财政部强调要力争在10月底前发行完毕,但是实际上专项债发行节奏要更慢。根据中央和地方预算执行情况报告,专项债会按照规定额度发完。因而后续还有4900亿元左右的专项债净融资。今年专项债发行滞后,一方面是缺项目,另外也与2000亿专项债做银行资本金推进缓慢有关。12月2日,广东省表示拟在12月7日发行100亿元专项债,支持1家农信社和3家农商行补充资本。这是首个披露支持中小银行发展专项债细节的地方省份。截止目前还有山西、陕西、浙江等地披露了专项债做银行资本金的计划,合计规模在249亿元。如果地方专项债在年末之前顺利完成发行,总计供给增加4900亿元。

综合来看,12月政府债券净供给规模上限预计在7500亿元左右,实际水平可能低于这一水平。

汇总来看,12月政府债券供给规模上限在7500亿元左右,其中地方政府债在4900亿元,主要是专项债,而如果考虑境外发行国债,境内国债净融资额在2600亿元左右。而实际上按发行计划,12月国债净融资基本上在前两周完成。因此,未来几周供给压力主要来自专项债,如果完全完成发行,那么净融资规模在4900亿元,但从往年经验看,实际融资规模略低,因此月底前地方债实际融资规模可能略低于此水平。

同时年底财政支出也会加大,因而对流动性影响不大,无需过度担忧。

今年财政支出有所滞后。一般预算中前十个月财政支出占全年的比例为76%,累计同比增速为-0.6%,全年预算同比3.8%,如果要完成全年的一般预算支出任务,则年末两月的财政支出同比增速平均要达到21%。政府性基金预算支出的压力更大,前十个月政府性基金支出占到全年预算的68%,累计支出同比24.7%,全年预算同比为38%。如果要完成全年预算,意味着11-12月政府性基金支出需要完成4.05万亿的支出,同比增速平均高达78.3%。今年财政支出预计将会低于预算的要求,因而今年的支出预算难以有效完成,年末可能会有较大规模资金进入结转结余。12月财政支出力度依然会加大,向预算要求靠拢。虽然政府债券发行规模不低但是考虑到财政支出压力也会加大,财政存款从过去经验来看在12月会明显减少,均值在-1万亿左右。因而综合来看,12月的流动性依然将保持平稳,央行在年末和年初也会对流动性保持呵护,12月超储率依然可能会季节性上升。

债市机会在积聚,目前推荐1-3年期利率债。

上周债市总体回暖,上周一央行非常规操作投放2000亿元MLF,以呵护月末和年末的流动性,债市利率在当天明显下行,之后则宽幅震荡。流动性成为债市短期波动的重要因素。而近期流动性保持偏宽松,短端利率回到偏低水平,上周R007利率中枢为2.26%。同业存单利率在上周也有下行,随着结构性存款压降减弱,同业存单利率将可能平稳小幅下行。虽然政府债券净融资规模不小,但考虑到财政支出会加大,因而对流动性影响有限。社融增速已经处于顶部区域,明年上半年将会加速下行,信用收缩加快,利率债的机会也将显现。1-3年的久期较为均衡,在年末流动性冲击尚未完全落定,并且机构操作意愿不高依然偏谨慎的情况下,配置1-3年的期的策略较为合理。从利率曲线形态来看,1-3年期国债性价比也最高。将目前的利率曲线形态与2019年经济最好的4月相比,可以发现,3年期以上品种目前的利率与2019年4月的利率基本持平,但隔夜和7天低于当时。而目前3个月-3年品种的利率高于当时。随着结构性存款压降临近尾声,央行加大MLF投放稳定中期流动性预期,存单利率也将逐步回落,3个月-3年利率将体现出更高性价比。

2.1 实体经济高频数据跟踪

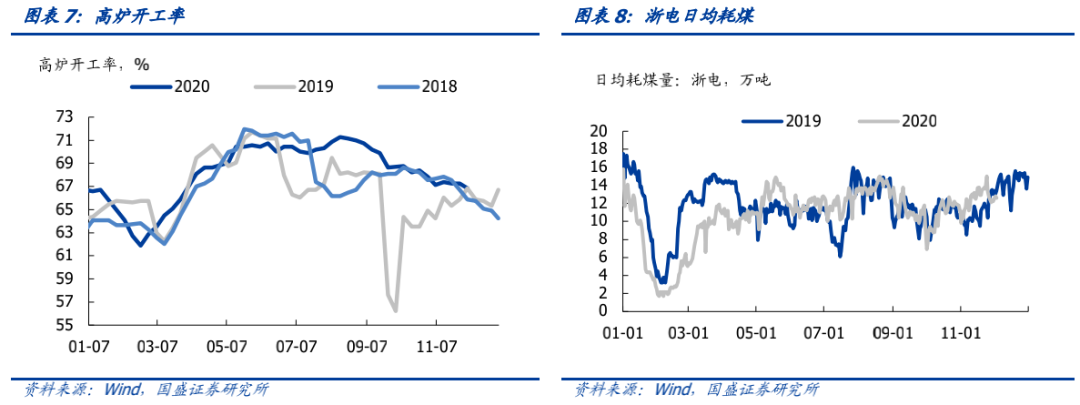

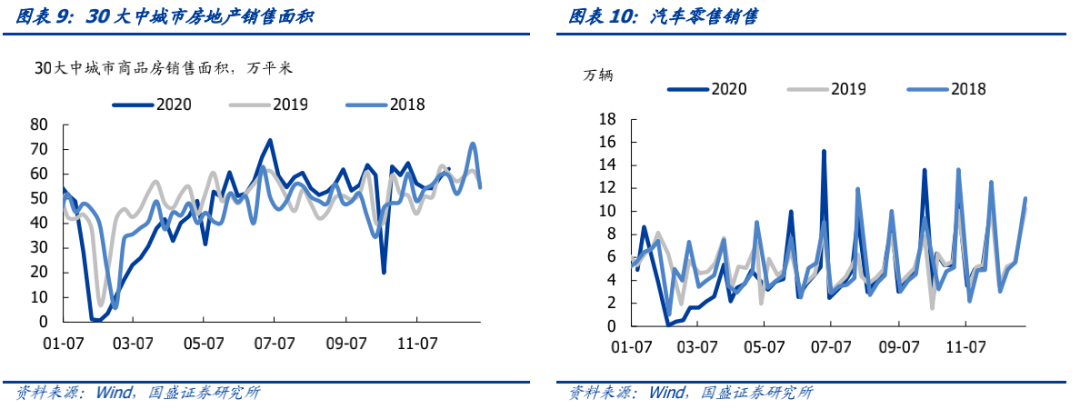

生产走弱,高炉开工率下行,而浙电日均耗煤量同比下行。房地产销售保持平稳。

2.2 流动性跟踪

央行小幅净回笼,短端利率下行。

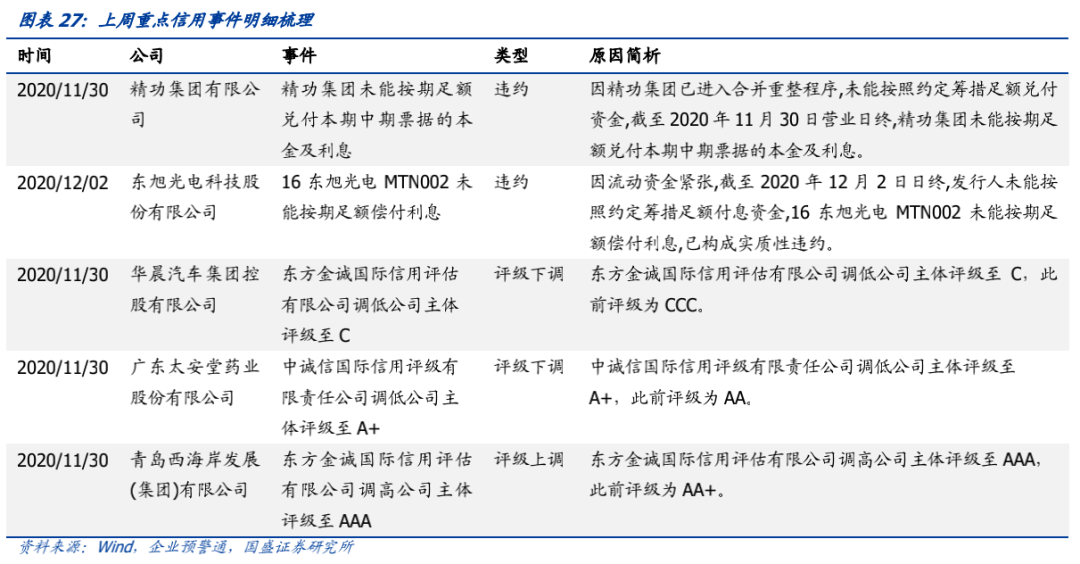

违约方面,

上周(2020.11.30-2020.12.04)共2只债券实质违约,涉及发行主体2家。

评级变动方面,

2家主体评级下调,1家主体评级上调。

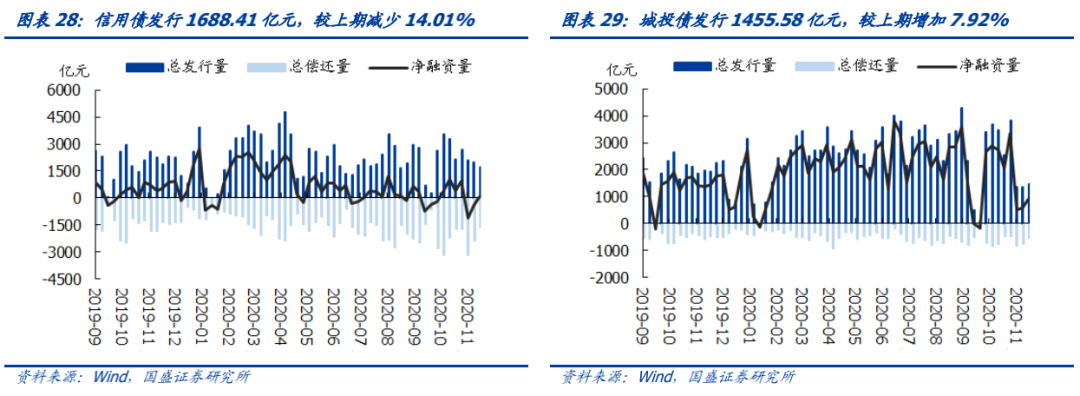

4.1 一级市场:上周信用债净融资额显著回升,城投债发行量和净融资额小幅增加

上周信用债发行1688.41亿元,偿还1618.56亿元,净融资69.85亿元,发行量(45.00%)位于近三年历史低位,偿还量(73.70%)位于近三年历史高位;城投债发行1455.58亿元,偿还550.81亿元,净融资904.77亿元,发行量(30.20%)和净融资额(25.00%)均位于历史低位,偿还量(78.80%)位于历史高位。

4.2 二级市场

4.2.1 成交异常——上周高估值成交个券显著多于低估值成交

除去2个月以内到期、估值偏离小于100BP的债券,在信用债窄幅口径(企业债+公司债+中票+短融+PPN)下,上周高估值成交债券数量为704只,较上期减少70只,且建筑装饰和综合行业高估值成交个券最多,分别有248只和146只;低估值成交债券数量为228只,较上期减少39只,且有色金属、房地产和非银金融行业低估值成交个券最多,分别有46只、39只和30只。

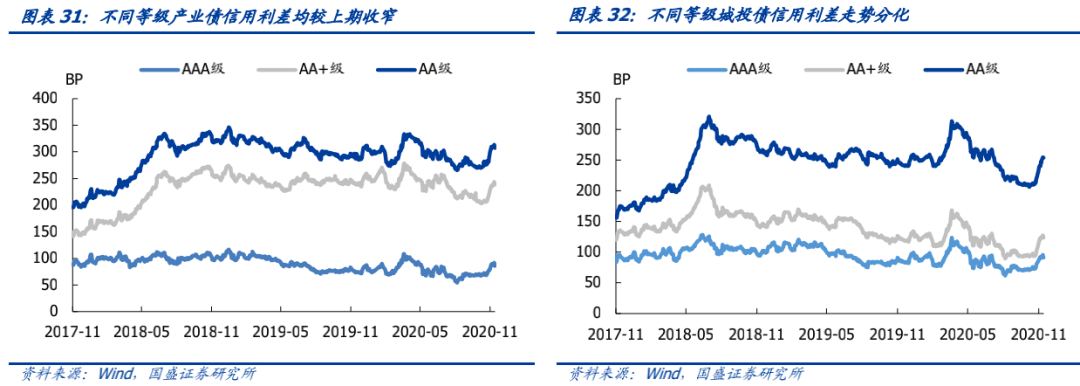

4.2.2 信用利差——产业债信用利差均收窄、城投债信用利差走势分化

总体来看,

产业债和城投债信用利差走势基本一致,除AA级城投债以外,其余各等级债券信用利差均收窄。产业债方面,AAA级、AA+级和AA级产业债信用利差较上期分别缩小2.98bps、0.8bps和4.10bps,至84.78BP、236.18BP和304.47BP。城投债方面,AAA级和AA+级城投债信用利差较上期分别缩小0.14bps、1.35bps,AA级城投债信用利差较上期扩大90.92bps,分别至90.92BP、122.57BP和252.71BP。

分行业来看,

除钢铁、通信、煤矿开采外,其余行业产业债信用利差均不同程度缩小。上周利差降幅最大的前五个行业分别为商业贸易、计算机、轻工制造、纺织服装、农林牧渔,信用利差依次缩小12.67bps、7.15bps、6.37bps、6.08bps和5.55bps,煤炭开采信用利差显著扩大3.93bps;钢铁、轻工制造、高速公路等行业信用利差位于近三年历史高位,商业贸易、化工、房地产、休闲服务、电子等行业信用利差位于历史低位。

分地区来看,

除天津、山西、广西、重庆、新疆、江苏外,其余地区城投债信用利差均不同程度缩小。上周利差降幅最大的前五个地区分别为辽宁、江西、云南、上海、陕西,信用利差依次缩小16.78bps、9.26bps、6.34bps、5.04bps和4.30bps;天津、青海、贵州、黑龙江信用利差位于近三年历史高位,内蒙古、新疆、湖北、江苏和重庆、江西、辽宁等地区信用利差位于历史低位。

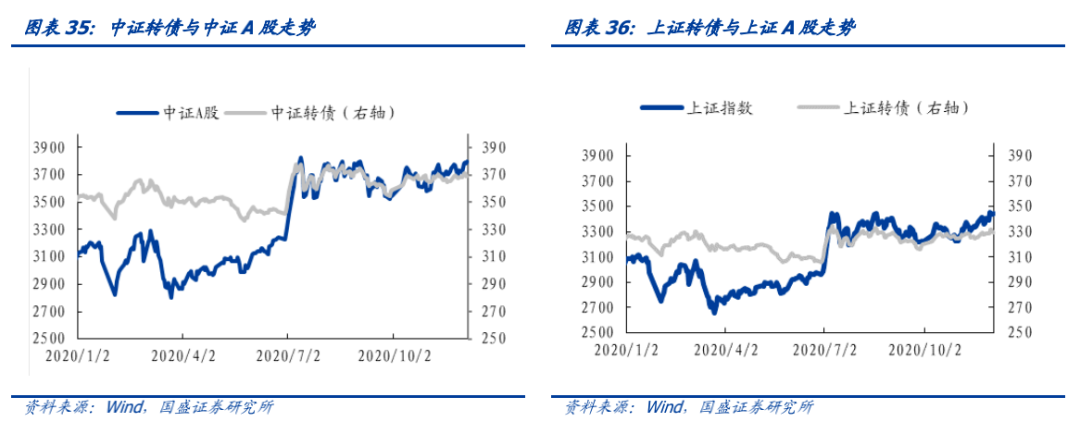

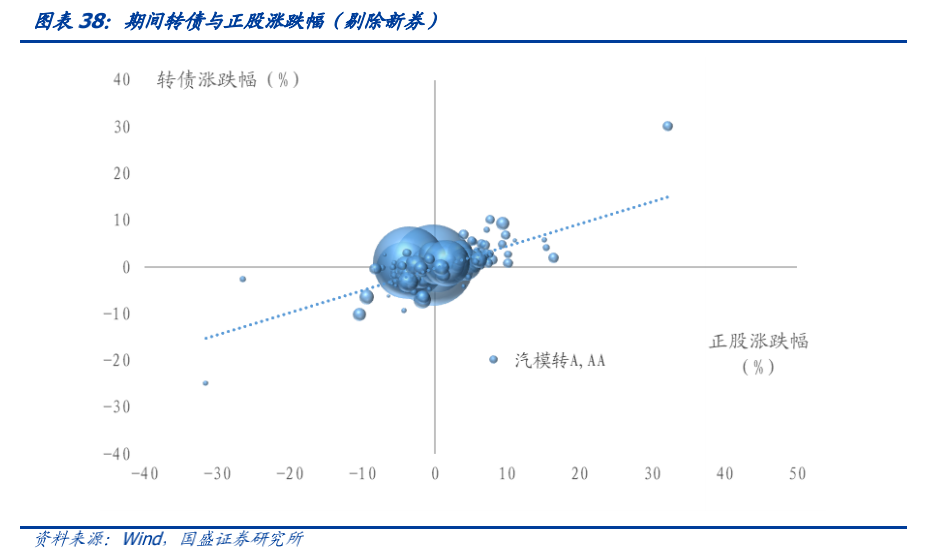

股市回暖,转债相对承压。

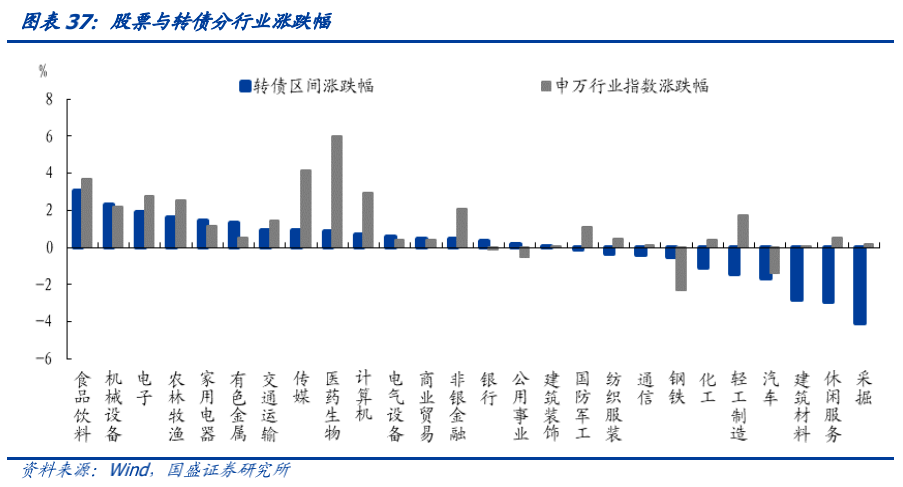

上周中证A股上涨1.7%,而中证转债指数上涨0.2%。年末债基赎回对转债市场需求形成冲击,转债估值处于持续压缩阶段。具体来看,16个行业转债上涨,食品饮料、机械设备、电子、农林牧渔和家用电器涨幅排名前五;采掘、休闲服务、建筑材料、汽车和轻工制造跌幅排名前五。

估值继续压缩空间有限,择券重点关注行业景气度。

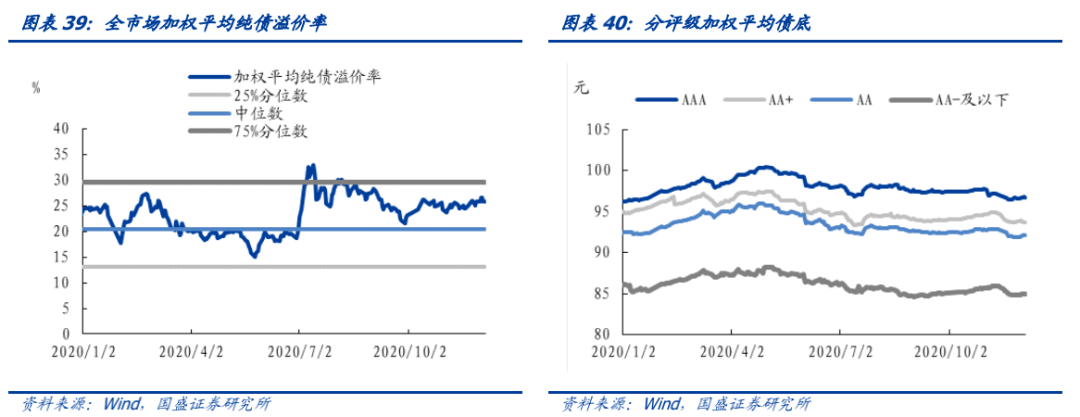

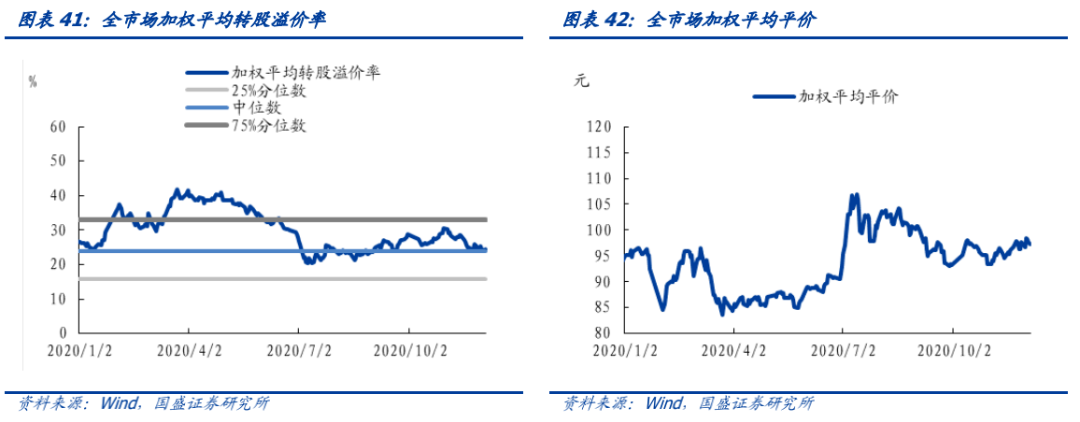

截至上周五,转债加权平均平价为97.3元,环比下行0.3元,加权平均转股溢价率为24.5%,环比上行0.5个百分点,转股溢价率小幅上行,但当前转股溢价率依旧处于历史上相似平价区间中枢水平,转债估值继续压缩空间有限。站在当下时点向后看,第一,疫苗研发持续推进叠加美国大选尘埃落定,全球经济复苏预期提升;第二,国内经济恢复超预期,明年一季度之前看不到掉头趋势;此外疫苗研发和中美关系改善都有可能成为短期经济复苏的催化剂,顺周期品种在市场风格转变的四季度有望迎来业绩推动的行情。因此转债择券推荐以下两个思路:基本面改善预期强烈的银行和顺周期转债;行业空间巨大,景气度持续提升的光伏和新能源品种。

5.1 转债二级市场概况

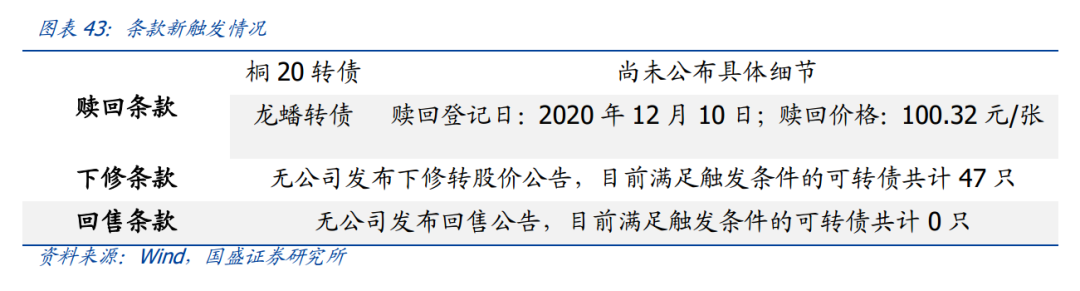

5.2 转债条款触发与发行进度

5.3 利率衍生品跟踪

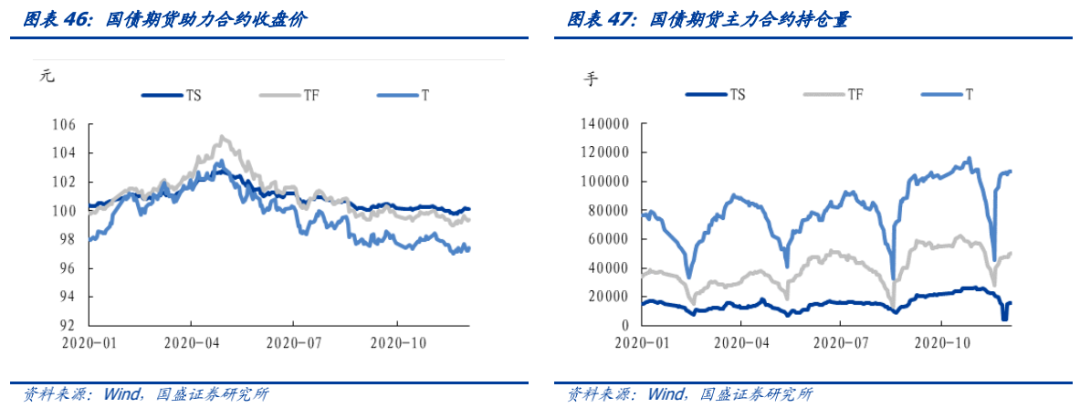

国债期货:

上周国债期货主力合约小幅上行, 10年期、、5年期和2年期国债期货主力合约分别上涨0.27%、0.24%和0.23%。

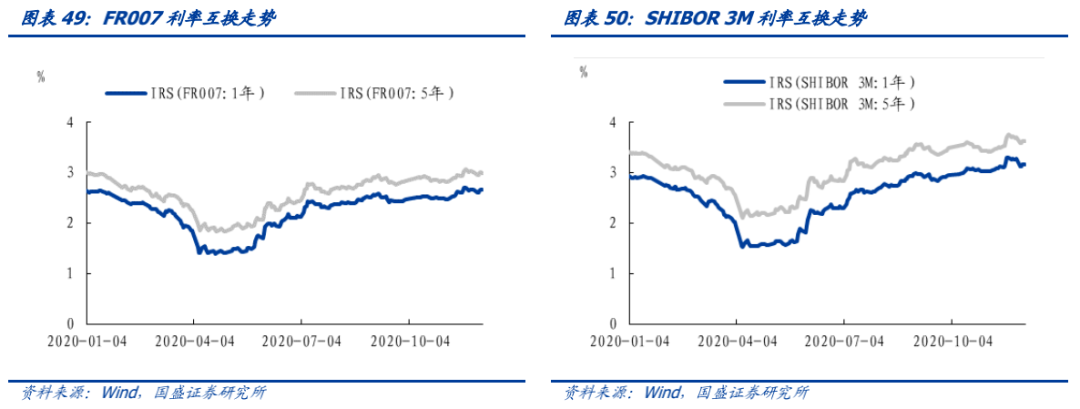

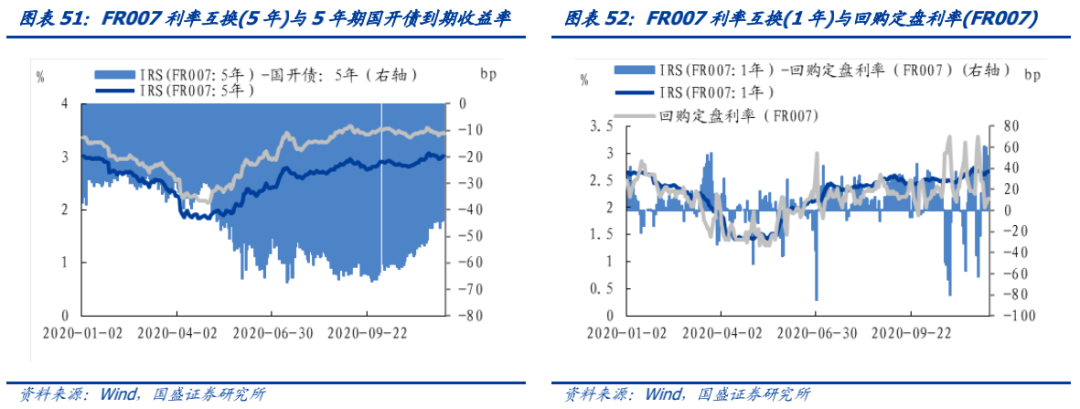

利率互换:上周主要品种IRS互换利率下行,1年期/5年期FR007利率互换分别下行0.4/1.2bp,1年期/5年期SHIBOR 3M利率互换分别下行11.6/8.0bp。截至12月4日,5年期FR007利率互换与5年期国开债利差较上周上行0.7bp,而1年期FR007利率互换与回购定盘利率(FR007)利差较上周上行33.6bp。

风险提示:

经济上行超预期;货币政策超预期收紧。

具体分析详见2020年12月06

日发布的《

今年还会有一波政府债券供给冲击么?

》