业绩增长65.04%,符合预期:公司发布2017年1季报,报告期内公司实现营业收入26.87亿元,同比增长21.65%;实现归属母公司净利润4.40亿元,同比增长65.04%。对应EPS为0.22元。

组件销量增加带动收入增长,单晶供不应求盈利能力持续提升:2017年国内光伏市场在抢装行情带动下,需求相对景气,同时随着单晶成本的快速下降,以及“领跑者示范项目”的带动下,单晶产品需求旺盛,测算:1)单晶硅片出货1.8GW左右,外销800-1000MW,贡献收入8-10亿元,贡献净利润约1.5-1.8亿元。2)组件出货800-900MW左右,预计外销600-800MW,贡献收入16-19亿元,贡献利润2.6-2.8亿元。从盈利能力看,公司综合毛利率31.33%,同比上升了7.17个百分点,环比上升0.2%。主要是因为单晶产品供不应求,价格相对坚挺;同时由于成本的快速下降。公司综合净利率16.36%,同比上升了4.30%,盈利能力持续提升,并创历史最好水平。考虑到上游硅料新产能将陆续投放,硅料价格有望继续下行。同时考虑到单晶供给偏紧的局面在630之后,单晶价格将维持坚挺,预计2季度单晶产品毛利率将进一步冲高。

存货周转加快,预收款大幅增加:公司2017Q1年期间费用同比增长55.68%至2.95亿元,期间费用率上升2.40个百分点至10.97%。其中,销售、管理、财务费用分别同比上上71.94%、51.01%、32.42%至1.21亿元、1.32亿元、0.42亿元;费用率分别上升1.32、0.96、0.13个百分点至4.50%、4.92%、1.55%。期末预收款项11.97亿元,同比增长73%。同期经营活动净现金流量-8.19亿元,去年同期为净流入1.49元。期末应收账款26.00亿元,较期初增加了8.54亿元,应收账款周转天数上升11.67天至82.06天。存货17.01亿元,较期初增长了4.88亿元;存货周转天数下降15.64天至71.07天。

产能规模持续扩张,2017年硅片、组件出货目标将分别达到19亿片、4.5GW;电站并网1.06GW:截至2016年底,公司已经具备单晶硅片产能7.5GW、组件产能5GW、高效PERC电池产能1GW。公司硅棒在建产能16GW,硅片在建产能16GW(楚雄10GW硅片项目正在规划设计阶段),电池在建产能1GW,组件在建产能2GW,上述产能将在2017年-2019年陆续投产,为公司快速提升单晶产品市场份额提供有效支撑。公司预计2017年底,单晶硅片年产能达到12GW,单晶组件产能达到6.5GW。公司目标:1)2017年度单晶硅片出货量19亿片,电池、组件出货量4.5GW。2)2017年度地面电站开发并网量500MW,分布式开发并网量560MW。预计2017年实现营业收入135亿元。

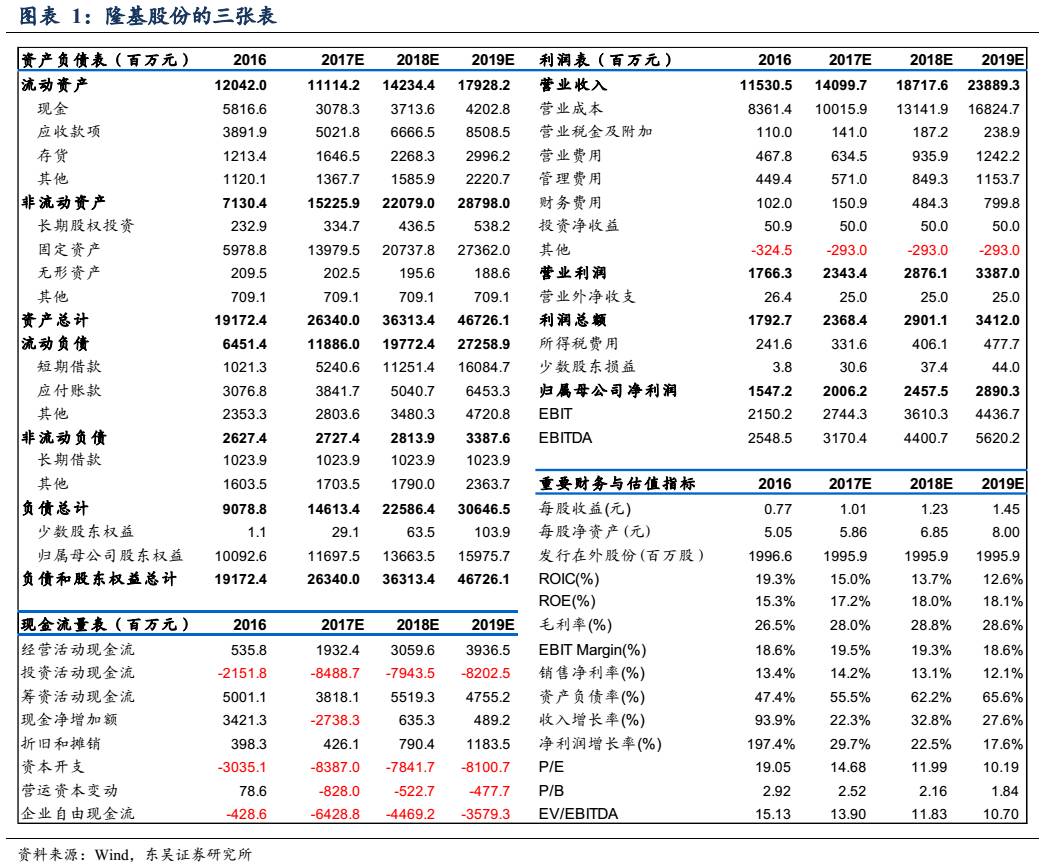

投资建议:我们预计公司2017-2019年的净利润分别为20.06、24.57、28.90亿元,增速分别为29.7%、22.5%、17.6%,对应EPS分别为1.01元、1.23元和1.45元,对应PE分别为14.7倍、12.0倍和10.2倍。给予公司2017年22倍PE,对应目标价22.11元,维持公司“买入”的投资评级。

风险提示:单晶发展低于预期等。

【电力设备新能源曾朵红团队】

曾朵红/汪林森/于潇/曹越/阮巧燕

曾朵红/汪林森/于潇/曹越/阮巧燕

识别二维码,关注新兴产业汇,获得更多精彩文章!