对于小白来说,投资理财是一层总也捅不破的窗纸。影影绰绰了解窗纸那边的快活,却总也够不到。理财是个比较私人的事情,每个人都有自己的一套操作,而且像葡萄酒一样,历久弥香,时间越长,理财的技能越见长,越能够体会到理财的快感。

投资大神,不小心看到这里的可以走了,我们今天主要谈谈在入门理财之前,小白应该培养的一些习惯和意识。

理财不等于发财。

理财的目的不是发财,理财不会让你一夜暴富,只是通过科学的规划,让生活更美好。

理财要趁早。

理财意识培养得越早越好,这是一项习得技能,随着经验的积累,会越来越顺手,对财富的把控能力会越来越强。除了赚钱,还要学会护钱。

量入为出。

理财的范围很广,并不局限于投资。理财首先要控制支出,根据自己的收入制定支出的预算,避免出现冲动消费,或者贪图一时爽快买买买,后来追悔莫及的情况。

因人制宜。

理财要根据自己的经济状况、资金量和风险承受能力进行,分散投资,降低投资风险。稳健型投资者可以选择固定收益类产品,激进型投资者可以选择股票及期货等。

应急资金。

要针对生活中的意外情况,存一些应急资金。建议按照3~6个月的工资量准备应急资金,可根据个人情况上调。也可适当购买一些商业保险,但保险资金不宜分配过多。

理财投资的前提是要有足够的可利用资金,积少成多,投入的资金越多,回报也会更多。工薪阶层、小白领,不论你的工资是10k、5k还是3k,都要养成定期存款的习惯。

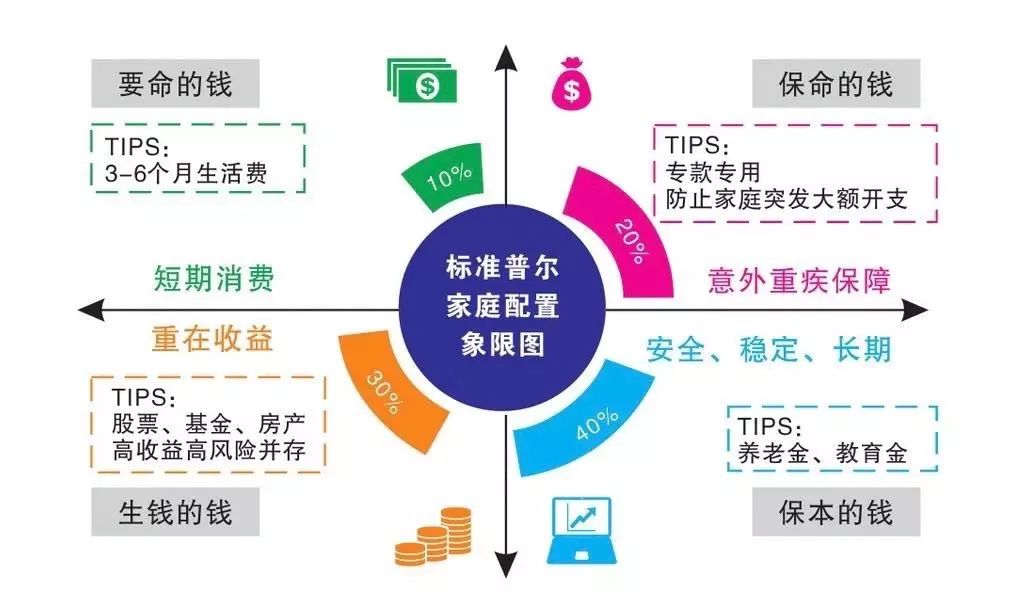

按照

标准普尔家庭资产配置象限图

,家庭的资产配置可按照

“1234”

的原则进行配置。

家庭资产的10%,

日常的开销账户,就是平常要花的钱。这笔钱一般存到活期储蓄的银行卡中,保障家庭的短期日常开销。比如,现在有10万,要拿出1万元作为3-6个月的生活开支,平均下来每个月是2000元,超过2000元,就算超标。超标一般有两种可能:赚的太少和花的太多。

家庭资产的20%,

杠杆账户,就是保命的钱。这部分钱一般用来购买保险,以小博大,用上百元换取突发事故时上万元的赔付。它专门用于解决突发的大额开销,要专款专用。

家庭资产的30%,

投资收益账户,就是生钱的钱。一般用于股票、基金和房地产等高风险投资,用自己最擅长的方式为家庭创造高收益。这个账户的关键在于合理的占比,即使亏损也不能对家庭造成致命性的打击。不能贪心,避免出现第一年股票占比30%,赚了很多钱,第二年这个花在这个账户上的钱就达到了90%,这时,投资就变成了殊死的赌博。

家庭资产的40%,

长期收益账户,就是保本升值的钱。一般用于购买一些低风险的产品,如债券、信托,既要保住本金,又要抵御通货膨胀的侵蚀。这个账户的关键在于,第一,保证本金不能有任何损失;第二,专属性,不能随意取出;第三,定期进账;第四,要受法律保护,和企业资产隔离,不能用于抵债。

标普配置是个参考比例,可以根据不同的情况进行个人调整。除了4321定律之外,还可以了解下72法则、80定律、双十定律和三一定律等。

除了不断储蓄建立自己的资金池之外,还需要了解自己的开支去向。

记账的目的不是单纯记录流水,而是找出生活中可有可无的“拿铁因子”,发现生活中不必要的消费,把钱花在最必要的地方,让花出去的每一分钱都有所值、不后悔。

什么是“拿铁因子”?

“拿铁因子”一词是作家兼金融顾问大卫·巴赫首先提出。源于一个故事:一对夫妻,每天早上必定要喝一杯拿铁咖啡,看似很小的花费,30年累积算下来花钱竟达到了70万元。

它指人们每天生活中如买杯咖啡般可有可无的习惯性支出,看到节日促销就买的两条牛仔裤、付了钱却未真正使用的健身卡……而这些被浪费的钱财聚集起来可能使他们成为富翁。

中国一网络调查更指出,42%的网民表示自己有“拿铁因子”,其中女性的比例要高于男性,主要花费都在饮料与杂志上面。难怪大卫曾指出:“钱的问题通常不在于收入太少,而在于开销太多!”

除了发现并剔除“拿铁因子”,记账还有助于了解自己的真实经济情况及花费状况,并据此进行合理的投资规划。

知乎上“记账有什么用?”这个问题的回答中,有这样一个回答很有意思。

收入-支出=储蓄 / 收入-储蓄=支出

这两个公式的唯一的区别在于“支出”和“储蓄”的位置,但

这也诠释了记账的意义。

对于大部分人来说,收入是有限的,当收入增加,消费水平也会增加,会想买更好的衣服和家具。但人的贪念是无限的,相应的支出就变成了无底线的。这时,

“有限收入-无限支出=少得可怜的储蓄”。

所以,绝大部分的情况应该是先存钱,再花钱,也就是说

“收入-储蓄=支出”才是正确的公式。

这样,支出就是可以预计的,随着收入的增加,储蓄也会逐渐增加。支出预算能否合理分配,贯彻情况如何,只能通过记账来实现。当预算中有一部分的支出超过了规划,其他方面的支出就要节约了。

该选用什么工具记账?市面上有很多选择,在应用平台市场上搜索“记账”关键词就能找到很多,不再赘述。

年轻人最好的投资永远是投资自己。这并不只是说花钱去学习各种课程、考取各种证书,更重要的是要把更多的时间投资在自我能力的提升上。

工作收入和理财收入是财务自由的两个引擎,但对于年轻人来说,主要的引擎是工作收入。刚接触理财的年轻人可能会陷入其中无法自拔,每天盯盘炒股票,放弃了本职工作,最终会栽跟头。存款只有四五位数,依靠钱生钱快速致富,这不是在做理财,而是在赌博。

此外,还要建立起对财富管理和经济金融的系统性知识体系,网上有很多必读书籍推荐,小师妹给你搬来几本:

如《富爸爸穷爸爸》、《三十岁,拿什么养活自己》、《财务自由之路》、《彼得林奇的成功投资》、《穷查理宝典》、《巴菲特致股东的信》、《财报就像一本故事书》、《聪明的投资者》……

市面上书单所列书籍大部分都是外国作者撰写,但这并不意味着中国没有优秀的投资者。其实,除了大家熟悉的雪球上的众多大V之外,还有很多其他民间高人,他们大部分都很低调,没有什么响亮的头衔,但却凭借一身本领行走投资江湖多年。他们都已实现了财务自由,但最开始却和我们一样,也是普通人,每月拿着固定的工资。普通人对理财投资的向往,却又不知从何下手的迷茫,他们都深深知道,他们也曾经历过。

潜心研究趋势经济的时寒冰老师,对于众多投资者来说是个神一样的存在,他沉稳庄重,心怀天下大势,投资对于他来说,已经不再仅仅是一种操作,更多的是一种艺术。而股票投资界的另一位“奇人”,老端,则是一位鲜有人知的投资“玩家”。没错,是“玩家”,他幽默风趣,直言不讳,从不隐瞒自己赚钱的方法,建立了自己的投资小圈子,和大家分享自己的投资秘籍。2017年,他公开推荐了华夏幸福、华域汽车和万科,分别涨了47%、54%和25%。