欢迎点击上方蓝字

关注我们!

定增过会减财务负累,价格倒挂筑安全边际。

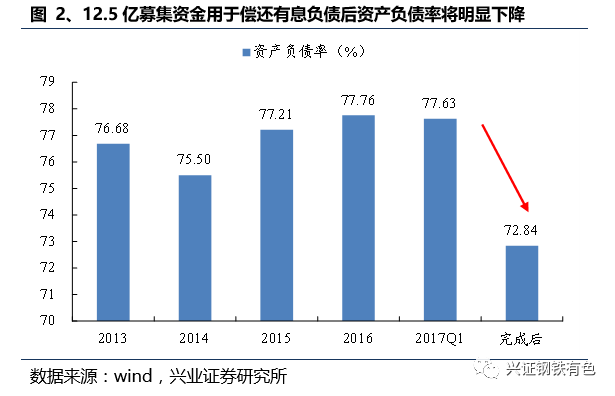

公司2015年度定增已于近期过会,将募集资金12.5亿元全部用于偿还公司有息负债,财务负累有望得到减轻,资产负债率也将降至72.84%。此次定增的发行价达到5.69元,较今日收盘价仍有6%以上的溢价。当前股价仍具备较强的安全边际。

大规模增持,强烈认可公司价值。

公司控股股东豫联集团及部分董监高计划自2017年5月12日起6个月内,在公司股票价格低于5元时增持公司股份。截至目前豫联集团增持金额已经超过4500万元,高管增持金额超过500万元。我们认为,5月中旬以来控股股东和高管的连续增持,体现出了积极的讯号,是认可公司价值、强烈看好公司长期发展的体现。

专注降本优势显,精深加工渐放量。

公司具备“煤-电-铝-铝精深加工”一体产业链,长期以来专注降低电耗。本部电解铝产能50万吨/年,92%电力均来自子公司中孚电力。林丰铝电电解铝产能25万吨/年,采用直购电的模式,是河南省第一批直购电试点企业。近年来公司电费支出持续下降,还积极实施技术改造推动节电创效,未来电力成本有望继续下降。公司三大精深加工项目开始陆续达产,已获得多项认证,逐步带动业绩释放。

盈利预测及评级

:

预计公司2017-2019年实现归属于上市公司母公司净利润分别为3.38、5.12和6.56亿元,EPS分别为0.19、0.29和0.38元(不考虑定增摊薄),对应目前PE为27.5、18.1和14.2倍,维持公司“增持”评级。

风险提示:

项目达产进度不及预期;电解铝价格大幅波动。

1、持续增持显充足信心,定增倒挂筑安全边际

... - 3 -

1.1、定增过会减财务负累,价格倒挂筑安全边际

... - 3 -

1.2、大规模增持,强烈认可公司价值

... - 4 -

2、专注降本优势显,精深加工渐放量

... - 5 -

2.1、“煤-电-铝-铝精深加工”全产业链运营

... - 5 -

2.2、持续专注降本,打造中孚实力

... - 5 -

2.3、精深加工放量,创造中孚速度

... - 6 -

3、进军IDC,融入新一轮技术浪潮

... - 8 -

4、盈利预测与估值

1.1 定增过会减财务负累,价格倒挂筑安全边际

公司2015年度的三年期定增已于近期过会,将募集资金12.5亿元,全部用于偿还公司有息负债。原募投项目“河南云计算数据中心项目”的融资方式由非公开发行股票方式调整为其他融资方式实施

。

改善财务状况,夯实资金实力。

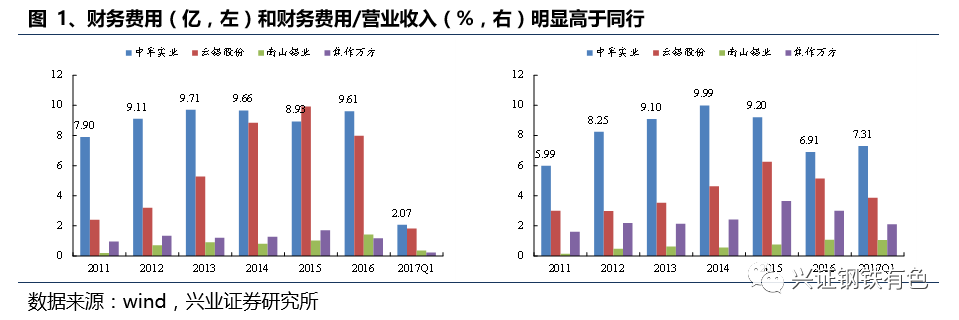

公司过去的财务负担较重,2012年以来每年的财务费用基本均在9亿元上下,财务费用占营业总收入的比例也明显高于同行。截至今年Q1,公司资产负债率达77.63%,短期借款、一年以内到期的非流动负债和其他流动负债合计高达59.14亿元。通过此次定增募集的资金偿还部分有息负债以后,公司的财务负累有望得到减轻,经测算后资产负债率将降至72.84%,资产负债结构得到进一步的优化。

此次非公开发行获得了公司控股股东、管理层以及业务骨干的大力支持

。

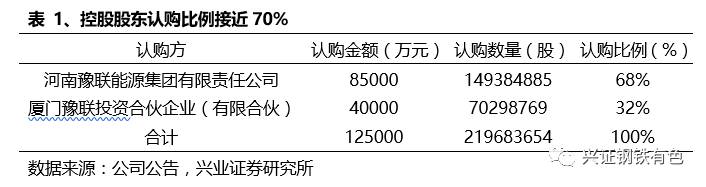

根据公告,控股股东拟认购约1.5亿股,认购比例高达68%。此外,豫联投资为豫联集团和公司的部分管理层成员及业务骨干出资设立的有限合伙企业,认购了其余32%的股份。从上至下的全力支持,彰显了对公司未来发展的充分信心。

当前股价仍与增发价倒挂,构筑强安全边际。

自4月中下旬下跌以来,公司的股价一直处于较低位置,而截至今日收盘,公司股价为5.33元,而此次定增的发行价达到5.69元,较今日收盘价仍有6%以上的溢价。当前股价仍具备较强的安全边际。

1.2 大规模增持,强烈认可公司价值

控股股东及管理层在股价低位时大比例增持,凸显对公司价值的强烈认可。

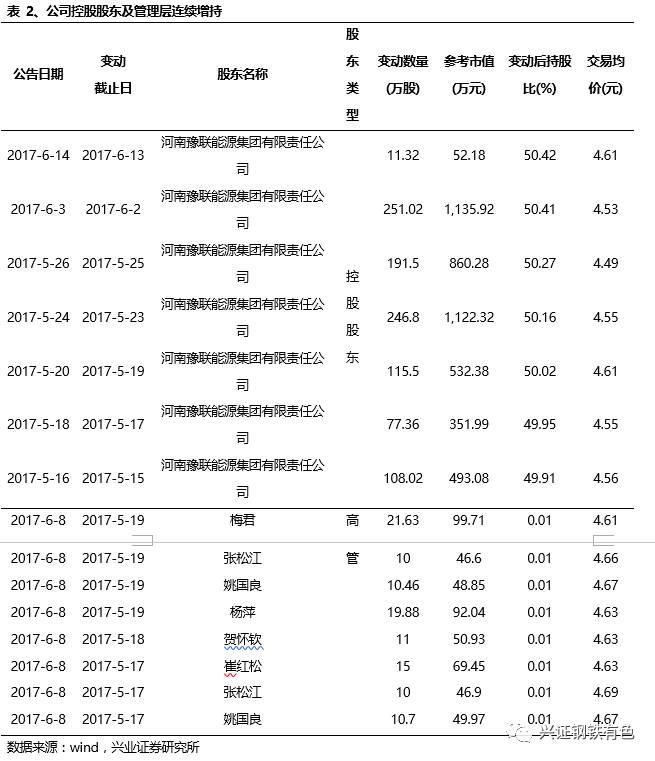

公司控股股东豫联集团及部分董监高计划自2017年5月12日起6个月内,在公司股票价格低于5元时增持公司股份,豫联集团拟增持金额不低于人民币5,000万元;部分董监高拟增持金额不低于人民币500万元。截至目前,豫联集团增持金额已经超过4500万元,高管增持金额超过500万元。

我们认为,5月中旬以来控股股东和高管的连续增持,体现出了积极的讯号,是认可公司价值、强烈看好公司长期发展的体现。

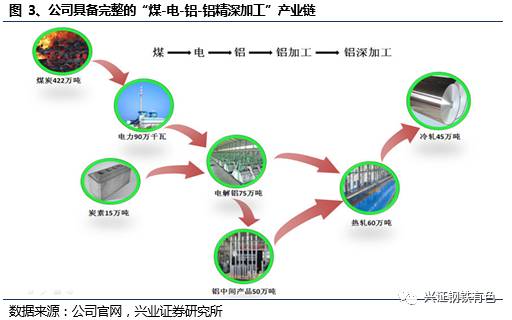

2.1 “煤-电-铝-铝精深加工”全产业链运营

公司具备“煤-电-铝-铝精深加工”的一体化产业链,

拥有煤炭225万吨/年,电力920MW,电解铝75万吨/年,碳素16.5万吨/年;铝中间合金50万吨/年;热轧60万吨/年,冷轧45万吨/年的生产能力。下游深加工产品方面,具备高精密铝板带冷轧产能13万吨/年和高性能特种合金铝材产能5万吨/年。目前,公司铝精深加工项目已逐步投产,但部分高精度铝板带热连轧项目和年产5万吨高性能特种铝材项目仍属达产过渡期,冷轧项目尚未达产。

完整的产业链布局,前后端产能的完美配合,能够大大降低相关运输成本,提升公司整体的盈利水平。

2.2持续专注降本,打造中孚实力

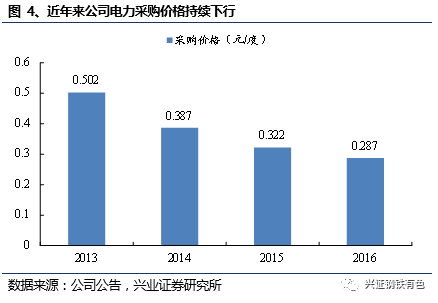

电力支出是铝锭生产成本中极为重要的组成部分,通常为铝锭制造成本的35%—40%。公司长期以来专注于持续降低电耗,成本优势明显。

公司本部

电解铝产能50万吨/年,年耗电量约为67.5亿千瓦时,所需电力的92%均来自于子公司中孚电力。中孚电力3台火电机组装机容量总计92万千瓦,2016年发电量达到71.22亿千瓦时,自备发电机组能够以较低价格保障电力需求。

林丰铝电

拥有电解铝产能25万吨/年,年耗电量约为34.5亿千瓦时,所需的电力100%外购,采用直购电的模式,是河南省第一批直购电试点企业。近年来公司电费支出持续下降,未来随着电力改革及配售电改革,电力成本有望继续下调。

实施技术改造,以科技推动节电创效。

直供电方面,通过新型稳流节能电解槽技术的研发,公司实现了铝的直流电耗较传统槽降低500度/吨的目标,公司计划到2018年底完成改造200台,今年年底完成改造168台。今年3月14日,公司5套净化系统高压风机变频改造全部完成,烟气净化效率进一步提升,动力电耗也达到国内先进水平,目前已经实现节电率30%,年可创效近600万元。

其他原材料方面,公司本部生产所需炭素85%购自中孚炭素,此外,中孚电力发电所需煤炭部分来自子公司河南豫联煤业,部分外购。通过这种原材料高度自给的方式,以及优异的吨铝能耗控制能力,公司具备显著的成本优势。

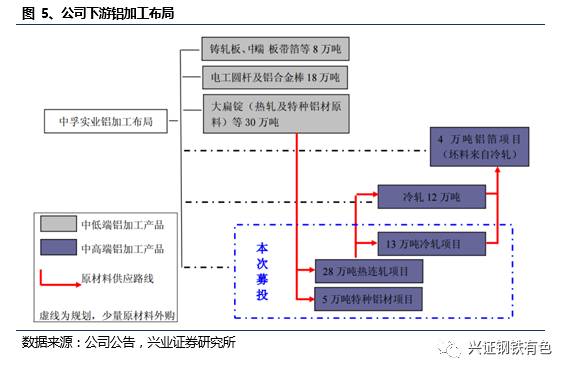

2.3 精深加工放量,创造中孚速度

2012年,公司通过配股募集资金用于“高精度铝板带热连轧项目”、“13万吨冷轧项目”和“5万吨特种铝材项目”等三个高端产品项目,进军航空航天、石油化工、交通运输和食品罐料等领域,盈利能力强。

28

万吨热连轧项目

将选用单机架热初轧+四机架连轧热精轧(“1+4”)机组,其中16万吨热轧卷将为“13万吨冷轧项目”提供原材料,剩余产品将为特种铝材的12万吨冷轧生产线提供原材料。