(转载请注明出处:微信公众号

“

荀玉根

-

策略研究”)

核心结论:

①根据一季度占比和自下而上测算,

17

年

A

股净利同比望达

14%

,

ROE

达

10%

,步入

U

形右侧。②

05

年来共有

6

年盈利增长达两位数,

06

、

07

、

09

年是牛市,

10

、

13

年是震荡市结构性机会,

11

年是熊市,差异源于基本面和流动性对比关系。③今年背景类似并优于

13

年,盈利改善是方向、金融监管是干扰。目前是倒春寒消化期,保持耐心,中期坚定信心。持有一线龙头股,下半年看好金融。

盈利两位数增长下的股市

《盈利震荡向上——

16

年报和

17

一季报分析

-20170501

》我们调高了

2017

年

A

股市场的净利润同比的预测,有可能达到两位数。本文将详细测算分析

17

年盈利的情况,同时从盈利和流动性的角度对比历史中净利同比两位数期间股市的表现,对未来的市场做以展望。

1.

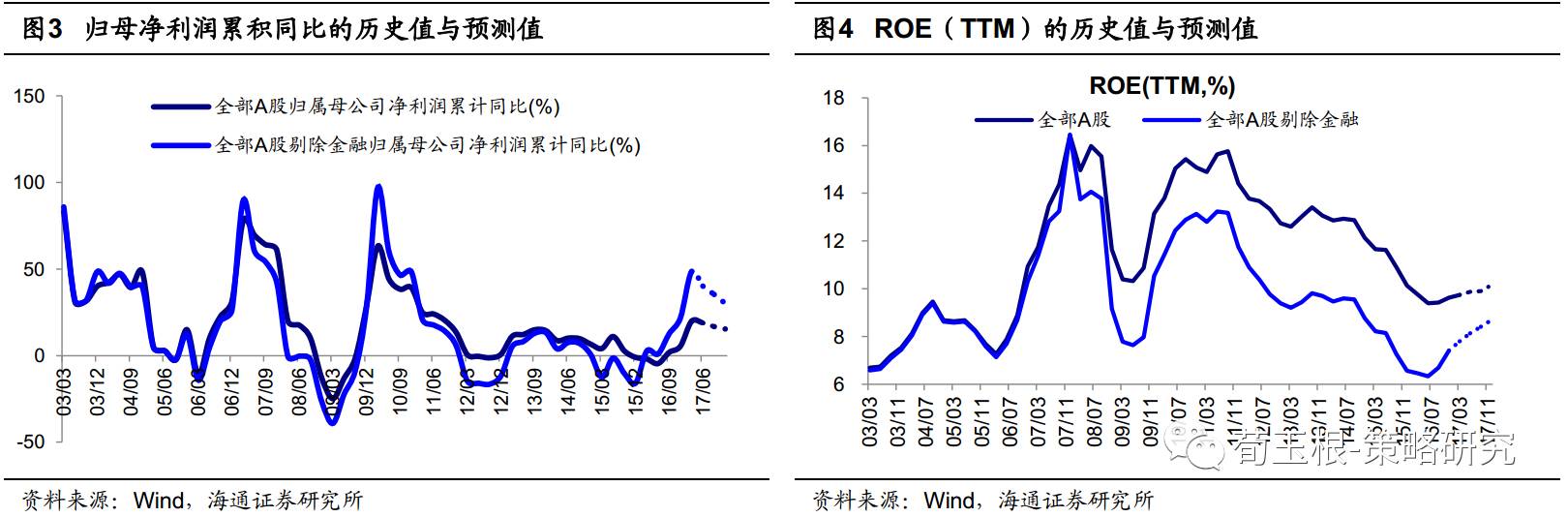

全年净利同比有望达到两位数

17

年全年净利润同比增长有望达到

14%

。

在去年年度策略报告中我们就强调

17

年盈利有望好转,并预测全年全部

A

股净利润增速有望达到

8%

,此为市场最为乐观的预测。报告《盈利迎接向上拐点——

2017

年盈利分析系列(

4

)

-20170316

》对此做以详细分析,中国进入经济平盈利上阶段,转型期产业结构优化、行业集中度上升,改革降低成本提高效率。

17

年一季报披露之后,数据亮眼,全部

A

股

17Q1/16Q4/16Q3

归属母公司净利润累计同比分别为

19.8%/5.4%/1.8%

,一季度净利润同比大幅提高,超出市场预期。在《盈利震荡向上——

16

年报和

17

一季报分析

-20170501

》我们也提出

2017

年

A

股市场的净利润同比有可能达到两位数。对此,我们根据历史中一季度占比的情况进行敏感性测试,通过

1

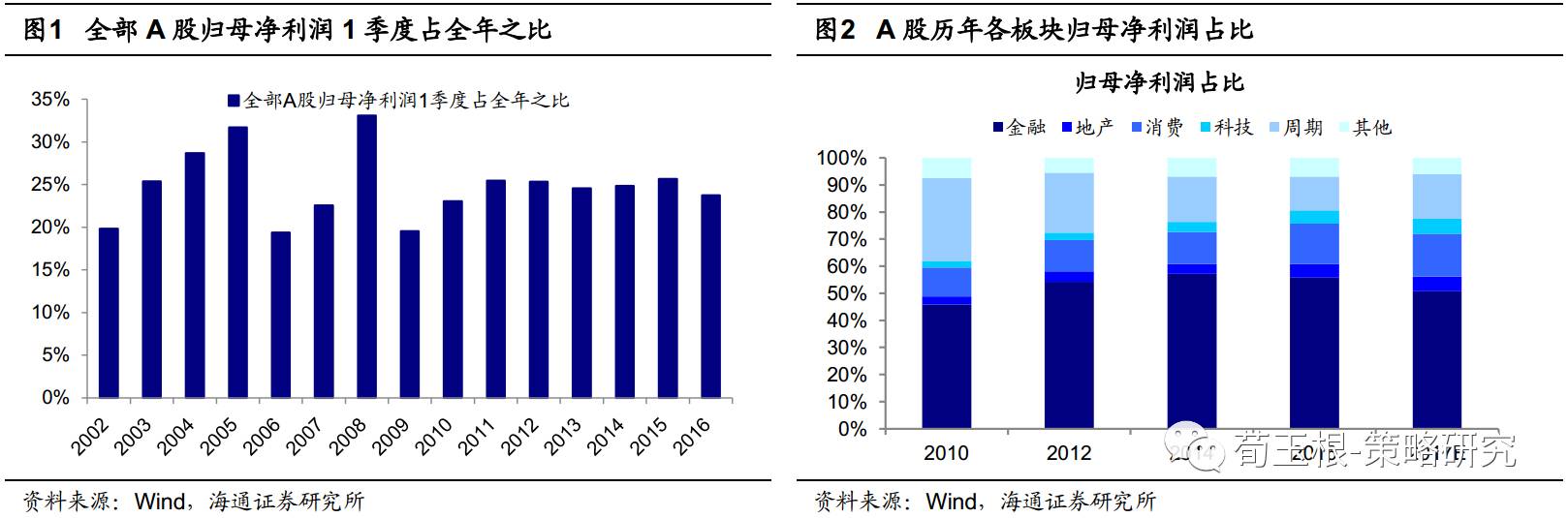

季度的占比可以推算出全年净利润的数据,进而可以得到净利润同比的大小。从

2002

年至今

1

季度占全年之比的数据来看,该比例的区间为

20%

至

33%

,平均为

25%

,

2010

年至今

1

季度净利润占全年之比基本上维持在

25%

上下的水平,于是我们将

25%

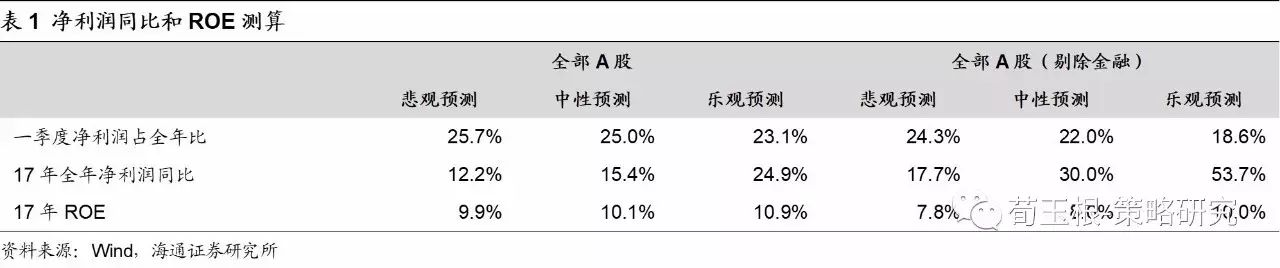

定为是中性的预测。我们将

10

年至今的

7

年间占比最高的

25.7%

定义为悲观预测,

7

年间占比最低的

23.1%

定义为乐观预测,由此可以计算出全部

A

股悲观

/

中性

/

乐观情景下

17

年全年归母净利润同比的大小,分别为

12.2%/15.4%/24.9%

。用前文相类似的测算方法,全部

A

股(非金融)悲观

/

中性

/

乐观情景下

17

年全年归母净利润同比分别为

17.7%/30.0%/53.7%

。全部

A

股

17Q1/16Q4/16Q3

的

ROE

(

TTM

)为

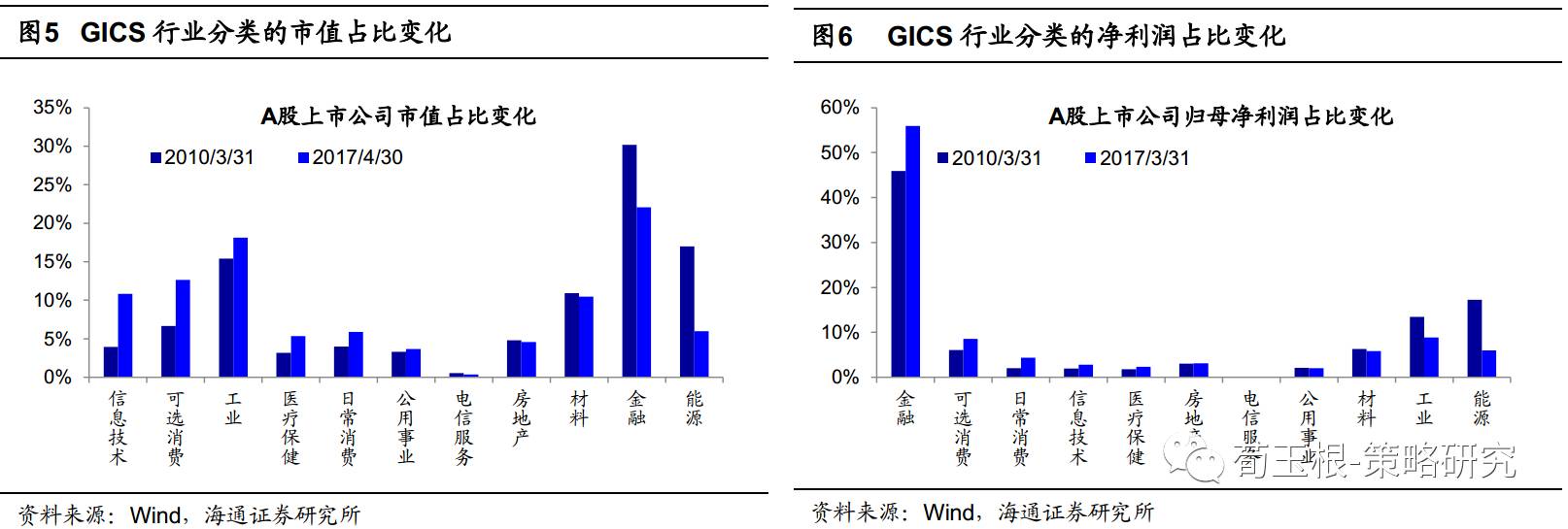

9.7%/9.6%/9.4%

,剔除金融为

7.8%/7.4%/6.7%

,均出现明显回升。根据以上类似方法测算

17

年的

ROE

,全部

A

股悲观

/

中性

/

乐观情景下分别为

9.9%/10.1%/10.9%

,全部

A

股(非金融)悲观

/

中性

/

乐观情景下分别为

7.8%/8.6%/10.0%

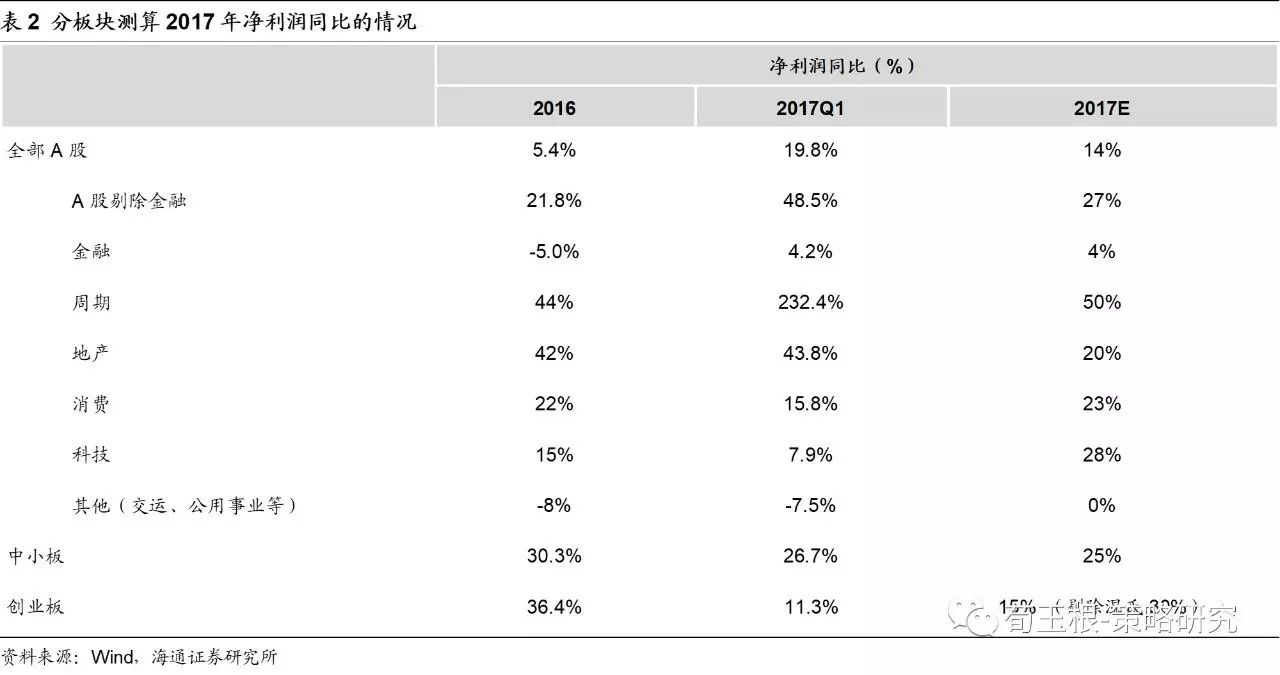

。此外,我们根据分析师对各行业板块盈利数据的预测,自下而上汇总测算全年净利润同比增速的情况,结合前文的分析,我们预计

17

年全年净利润同比增长有望达到

14%

,

ROE

则有望达到

10%

。

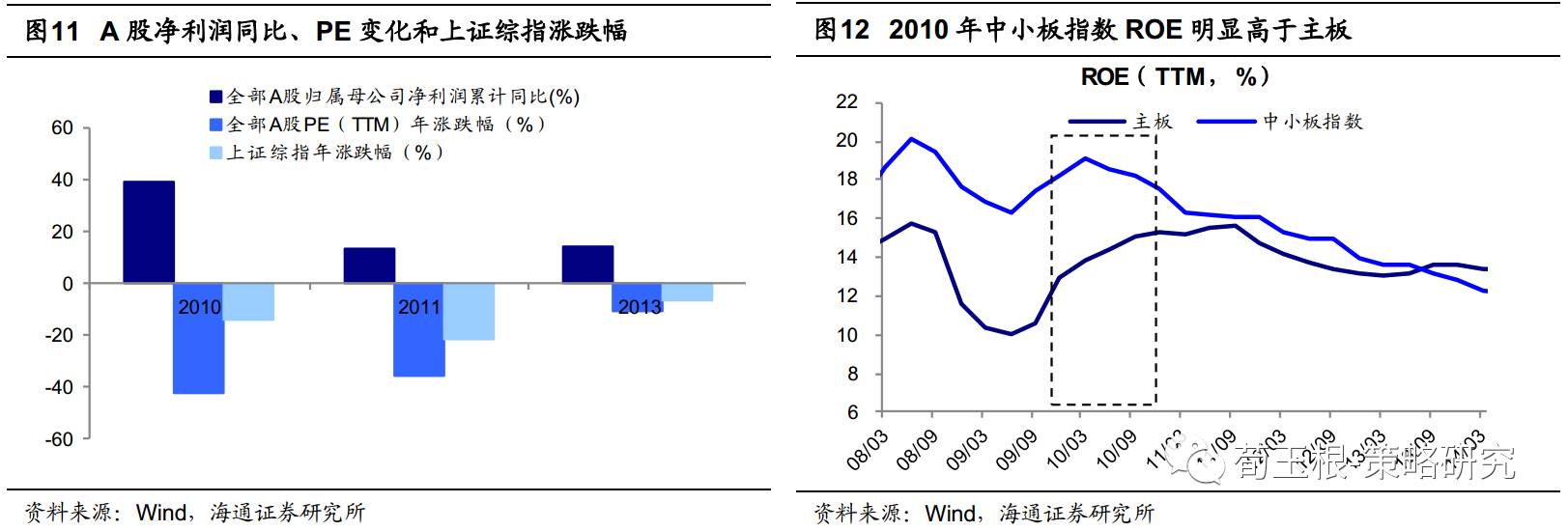

盈利增长的季度波动存在基数效应,重点看全年的变化。

中性情景下,测算季度数据的情况。近六年各季度净利润占全年之比分别为

25.0%

、

27.8%

、

25.1%

、

22.1%

,根据一季度归母净利润的数据可以测算出各季度的单季度净利润的数据,进而可以得到各季度净利润累计同比和

ROE

(

TTM

)的数据。经测算全部

A

股

17

年

1-4

季度归母净利润累计同比分别为

19.8%

、

18.9%

、

16.8%

、

15.4%

,逐季下降,

ROE

(

TTM

)分别为

9.7%

、

9.9%

、

9.9%

、

10.1%

,逐季提高。同样地,可以计算全部

A

股(剔除金融)的数据,

17

年

1-4

季度归母净利润累计同比分别为

48.6%

、

40.2%

、

35.4%

、

30.1%

,

ROE

(

TTM

)分别为

7.8%

、

8.1%

、

8.4%

、

8.7%

。由于季度净利润同比数据明显受到基期数据大小的影响,

16

年

1

季度是近

7

年间

1

季度净利润占比最低的年份,于是

17

年

1

季度的同比会较大,所以考察盈利变化的情况更应该结合年度的净利润同比和

ROE

的变化情况。盈利的变化更应该重视中期的变化,我们认为

17

年企业盈利有望逐步形成

U

形底的右侧拐点,我们预计

17

年

A

股净利润同比有望回到两位数增长。盈利的回升源于两个力量,改革转型带来盈利周期的复苏以及行业结构的变化。第一,改革转型带来盈利周期的复苏。此前我们曾经分析,宏观背景分析,中周期底部,短周期向好。上市公司层面,周期性行业集中度提升,盈利能力提高,消费升级和科技创新持续推进,盈利稳定高增长。第二,行业结构的变化。行业结构的变化主要包括两个方面,一是高

ROE

、盈利稳定且高增长的消费、科技类行业占比在稳步提升。二是行业内盈利能力更强的龙头公司的市占率在提高,行业集中度在提升,详见《盈利分析系列

1-4

》《

A

股远景:龙头估值从折价到溢价

-20170411

》。

2.

以史为鉴,盈利两位数增长时的股市表现

2005

年以来全部

A

股净利润同比达到两位数增长的年度共有

6

次,分别是

06

、

07

、

09

、

10

、

11

和

13

年。按照每一年

PE

估值的变化情况将以上

6

个年份分为两组:一组是盈利和估值均增长,年份有

06

、

07

、

09

年;一组是盈利增长但是估值回落,年份有

10

、

11

、

13

年。

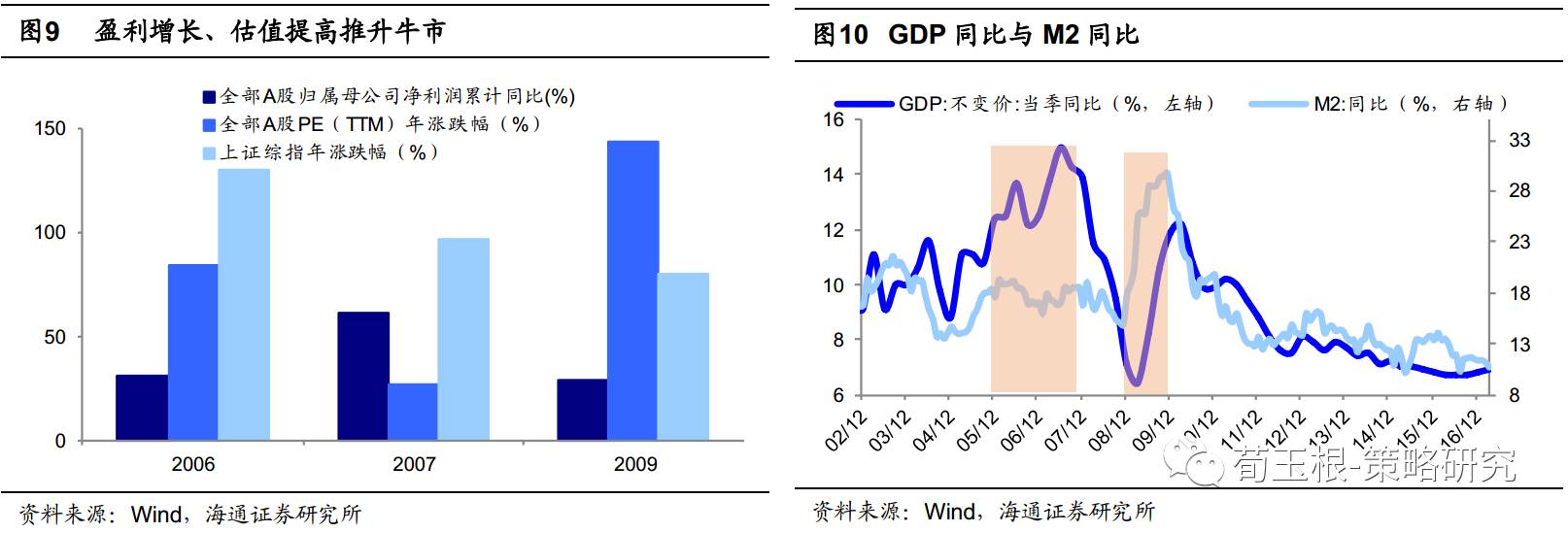

06

、

07

、

09

年,盈利与估值的戴维斯双击带来牛市。

06

年全部

A

股净利润同比增长

31.4%

、

PE

增长

84.2%

,上证综指涨

130.4%

;

07

年三者分别上涨

60.9%

、

26.7%

、

96.7%

;

09

年三者分别上涨

28.6%

、

143.5%

、

89%

。我们曾经在

2014

年系列报告《海内外牛市基因探秘

1-4

》以及《牛市有多远?

-20170313

》中从企业盈利、利率(流动性)、风险偏好等因素分析了过去牛市的动力,其中

PE

反应了利率(流动性)和风险偏好的综合结果。

06

、

07

年的牛市,经济维持高增长,

GDP

同比从

04

年

4

季度的底部

8.9%

上升到

06

年的

12.7%

和

07

年的

14.2%

,

06

、

07

年全部

A

股上市公司净利润同比高达

31.4%

和

60.9%

,全部

A

股的

ROE

也从

05

年的

7.7%

回升至

06

年的

10.9%

和

07

年的

16.4%

。流动性方面,央行采取稳健的货币政策,

06

年流动性较为宽松,

10

年期国债收益率维持在

3%

的低位,有助于估值提升。

07

年流动性开始收紧,央行为防止经济过热在

3

月、

5

月、

7

月、

8

月、

9

月、

12

月连续加息,期间国债收益率从

3.2%

飙升至

4.5%

,但

07

年居民财富从储蓄搬家到了股市,风险偏好显著提升,两者综合后估值在

07

年再度提升。

09

年的牛市,我国经济经历了

08

年的金融危机后在

4

万亿的刺激下,经济快速回升,

GDP

单季同比由

09

年一季度的

6.6%

回升至

09

年四季度的

12.2%

,已接近危机前的增长水平,微观企业盈利同样快速企稳,全部

A

股

ROE

水平由

09

年一季度的

10.4%

回升至四季度的

13.2%

。流动性方面,经历了

08

年连续

5

次降息后,

M2

同比从

08

年低点的

14.8%

回升至

09

年

11

月的

29.7%

。经济的快速回升、流动性的大幅宽松推升了市场的估值水平。综合来看,

06

、

07

、

09

年盈利与估值的戴维斯双击带来牛市。

10

、

11

、

13

年,盈利增长对冲估值下降,股市分化。

10

年全部

A

股净利润同比增长

39.2%

、

PE

下跌

42.8%

,上证综指跌

14.3%

,中小板指涨

21.3%

;

13

年全部

A

股净利润同比增长

14.4%

、

PE

下跌

10.6%

,上证综指跌

6.7%

,中小板指涨

17.5%

;

11

年

A

股净利润同比、

PE

、上证综指涨跌幅分别为

13.4%

、

-35.9%

、

-21.7%

。

10

年和

13

年股市整体是震荡市,中小创存在结构性机会,而

11

年则是熊市,核心逻辑是盈利基本面与资金面的强弱关系。

10

年

GDP

同比为

10.6%

,依旧保持较高水平,而流动性则逐渐收紧,央行全年

6

次提高准备金率,

10

月、

12

月两次加息。综合来看,盈利水平较高而流动性收紧,上证全年下跌,但其中代表消费力量的医药、白酒、装饰园林、家纺等股票表现优异,而这些正是中小板的中坚力量,全年中小板指涨幅

21.3%

。而这一阶段中小板指数的

ROE

水平明显高于主板,高点达到了

19.1%

,同期主板为

13.8%

。

13

年经济基本面和流动性均较为平稳,

GDP

同比基本维持在

7-8%

的水平,全年央行也并未有加息或者提高存款准备金率的操作。整体来看,盈利增长对冲估值下降,股市是震荡市,但以中小板和创业板为代表的结构性行情出现,

13

年中小板指涨

17.5%

,创业板指涨

82.7%

。其结构性行情的核心原因为,以电子、传媒、环保等成长性行业为代表的行业盈利明显走出了和主板相背的独立上升通道,而中小板和创业板正是这些成长性公司的聚集地。

11

年经济基本面持续下滑,

GDP

同比从

10

年的

10.6%

跌至

11

年的

9.5%

,全部

A

股净利润累计同比从

10

年的

39.2%

下降至

13.4%

,流动性方面则持续收紧,央行在

2

月、

4

月、

7

月三次加息

75BP

,

6

次提高准备金率。综合来看,

11

年虽然盈利维持两位数增长但是趋势向下,流动性持续收紧,股市走熊。

3.

保持耐心,坚定信心

今年背景类似并优于

13

年。

从基本面和资金面对比关系来看,今年和

13

年类似但比

13

年更好。基本面角度,宏观背景方面,

13

年

GDP

当季同比维持

7.5%-8%

的水平,全年较为平稳,

17

年也有望保持

6.5%-7%

的平稳水平;微观企业盈利方面,

13

年

A

股归母净利润累积同比为

14.4%

,

17

年也有望达到

14%

的水平,但今年比

13

年更好的是,

ROE

从

16

年的

9.6%

望回升至

17

年的

10%

,企业盈利逐步形成

U

形底的右侧拐点,是中期角度的盈利回升,而

13

年是下降趋势中的小波动。今年的资金面背景与

13

年也较为相近,流动性收紧、市场利率上行,但此利率上行不是系统性的,而是结构性的,详见《利率上行是系统性或结构性,大类资产表现迥异-

20170209

》。今年没有通胀压力,

3

月的

CPI

同比仅为

0.9%

,预计央行不会大幅加息或提高准备金率,加强金融监管、市场利率上行是为了金融去杠杆,

13

年

CPI

全年基本处于

3%

以下的合理水平,当年的利率上行也主要是央行为了规范影子银行、实现“金融去杠杆”而导致的。综合来看,

A

股整体盈利水平较

13

年更优,是市场变化的核心变量,流动性收紧是结构性的,是市场变化的次要变量,行情为中枢抬升的震荡市,好比春天气温缓慢回升。

保持耐心,坚定信心。

去年

1

月至今流动性持续收紧,十年期国债收益率上涨

80BP

左右,而上证综指的中枢则从底部的

2638

涨至了

3000

点左右,核心逻辑是基本面改善。今年

4

月中以来市场持续下跌,对于本次市场回调,我们在前期周报《如何熬过倒春寒?

-20170423

》《耐心和信心

-20170501

》《等待也是中策略

-20170507

》中指出“近期市场回调不是熊市下跌,而是春天的倒春寒。

”

前期《稳中求进

-20170409

》等多篇报告把今年的行情定义为中枢抬升的震荡市,好比春天气温缓慢回升,核心变量是企业盈利改善,次要变量是资金面和政策面扰动,提示春天会有“倒春寒”,很可能在二季度。近期发生的倒春寒正是源于金融监管对资金面的影响。市场回调空间有限,但需要时间消化,银监会监管摸底自查到

6

月

12

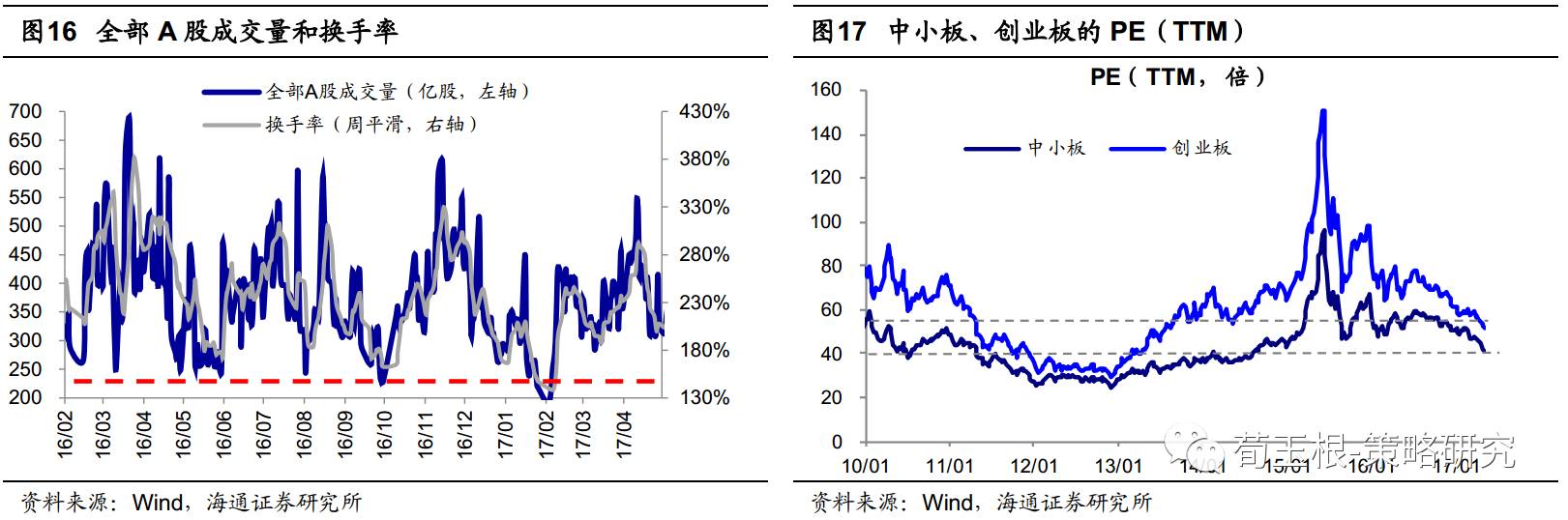

日才结束,成交量和换手率的情绪指标也显示调整需要时间,耐心等待。展望中期,中枢抬升的震荡市未变,核心逻辑是基本面改善。中小创方面,

13

年的结构性行情源于盈利开始好转,估值处于历史底部,而目前中小板和创业板

PE

(

TTM

)仍然较高,分别为

41

倍、

52

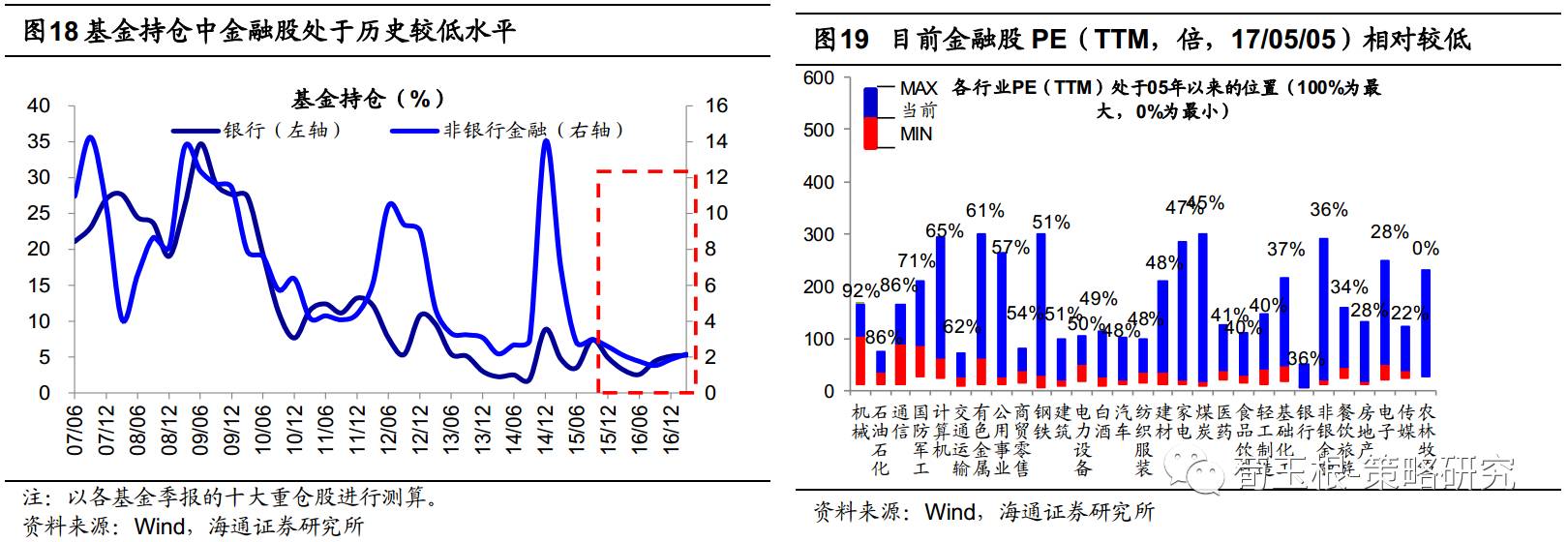

倍,需要通过时间来消化估值。股市中有句谚语,“会买的是徒弟,会卖的是师傅,会空仓的才是大师”,等待也是种策略,当前要保持耐心,展望全年则坚定信心。维持前期一直强调的配置逻辑,

A

股进入二维投资时代,消费升级

+

主题周期

+

价值成长,选业绩增长确定的一线龙头股。放长点看下半年,重视金融股。目前金融股是最低估、低配的板块,容易出现预期差。基金重仓股中金融占比处于历史较低水平,其中银行

5.2%

(剔除

5

只国家队基金为

4.4%

)、非银

2.2%

,大幅低配。两者的估值百分位也处于历史的较低位置,目前银行、非银金融

PE

处在

05

年以来

36%

、

36%

分位,

PB

处在

05

年以来

7%

、

14%

分位。金融股低估低配本质上原因是对宏观经济企稳没信心,下半年只要经济增长平稳,就会修复对金融股的预期,而且金融监管加强最终利于大银行。

风险提示。

经济增速下滑、货币政策趋紧、通货膨胀超预期。

附录:近期重要策略报告(点击标题可链接到报告原文)

一、市场拐点判断

1、《耐心和信心-20170501

》

2、

《如何熬过倒春寒-20170423》

3

、《

稳中求进

-20170409

》

:提示小心“倒春寒”

4

、《

开春撸袖子

-20170202

》

5

、《震荡阶段的休整期

-20161204

》

:

短期谨慎

6

、《天平倾向多方

-20160626

》

7

、《什么时候卖?

-20160417

》

:转向谨慎

8

、《

A

股见底了吗?

—20160128

》

二、重要专题研究

1

、《消费升级原因及对国产化的推动

-20170503

》

2

、《盈利震荡向上

——16

年报和

17

一季报分析

-20170430

》

3

、《

A

股远景:龙头估值从折价到溢价

-20170411

》

4

、《消费升级:稳稳的幸福

-20170329

》

5

、《

A

股进入二维投资时代

—20170320

》

6

、《从筹码变化看大盘股股价表现-

20170106

》

三、策略研究框架及海外路演感受

1

、《

A

股港股化还是港股

A

股化?

——

香港路演感悟

—20170316

》

2

、《别人家的孩子

——

由美国路演谈两个市场差异

—20170221

》

3

、《

PPT

:顺大势,成大器

——

策略研究框架探讨

—20160802

》

4

、《演讲稿:顺大势,成大器

——

策略研究框架探讨

—20160730

》

5

、《让脚步等待灵魂

——

欧洲路演感受兼论

A

股

—20160507

》

6

、《感恩生在中国,恰逢盛世

——

韩国路演感想

—20151205

》