文/梧桐小编

好消息!一直困扰不少新三板挂牌企业顺利转板的“三类股东”问题有望得到明确的规则指引。据传证监会有关部门近期已召集部分券商、律所等市场专业人士座谈,研究制定“三类股东”企业IPO审核办法。

“三类股东”,是指契约型私募基金、资产管理计划和信托计划;“三类股东”企业是指直接股东或间接投资人中含有“三类股东”的企业。《首次公开发行股票并上市管理办法》第十三条规定,发行人的股权清晰,控股股东和受控股股东、实际控制人支配的股东持有的发行人股份不存在重大权属纠纷。这“三类股东“企业在2017年前普遍被认为因存在以下问题而不符合上市监管“股权清晰”的审核要求。

一是出资人和资金来源很难穿透核查。契约型私募基金、资产管理计划和信托计划的背后往往有许多股东,特别在多个金融产品层层嵌套的情形下,更容易滋生股份代持、关联方隐藏持股、规避限售、短线交易,甚至利益输送等问题。

二是“三类股东”的投资决策、收益分配机制未经有效披露,容易引起纠纷,不符合IPO对股权结构清晰的要求。甚至部分“三类股东”存在利用资金池进行投资的情况。投资人可以较为自由地转让及变动,第三方较难通过公开渠道获得最终投资人及权益持有人情况,因此持续披露存有“三类股东”的最终投资者结构及其变动状况是否真实、是否涉及未披露关联方等事项,具有相当程度的困难性和复杂性。

三是可能导致公司股权结构不稳定。以往一段时期申请IPO的排队时间较长,在这期间,如“三类股东”出现到期兑付、份额或收益权转让等情形,将造成被投资公司股权结构不稳定。再者,“三类股东”均系以契约为载体的金融产品,在工商登记时不被视为民事主体,无法登记为股东,缺乏法人资格,在前些年也无法开立证券账户。因此,作为拟IPO公司的股东,存在确权、登记困难。

鉴于以上原因,相关企业一般需要在申请上市之前通过实际控制人或控股股东回购、向其他投资机构进行转让等方式将“三类股东”清除。

2017年2月以来,多家存在“三类股东“的新三板挂牌企业如博拉网络获得证监会发审委反馈。在2016年中报中,博拉网络的十大流通股东名单上,还有资产管理计划和契约型基金。这是首次有三类股东问题的企业获得反馈,这表明监管层对“三类股东”未持排斥态度,“三类股东”问题有望破冰。但获得反馈只是IPO申请被受理后的第一个环节,并不能从此推断证监会对“三类股东”问题的监管有所放松,最终解决还需要证监会明确相关规则,让“三类股东”企业及中介机构可以准确地分析、判断符合什么条件的三类股东不影响IPO,哪些三类股东必须清理、规范后才能申报IPO。

三类股东问题实际上也反映了两个市场之间的对接问题。新三板是完全的注册制,八成投资者是机构,监管思路开放,而A股目前仍然是核准制,而且八成是散户,为保护投资者,监管思路相对保守,二者必然在门槛上有差异。三类股东问题实指上市裂缝对接的问题。但从技术上,这一问题也并非无解。IPO审核关注的是公司的规范性、独立性、成长性、业绩真实性,关注的是公司的实质,股东层面的问题监管层应该研究办法,为存在“三类股东”的企业IPO审核开辟一条通道。核心原则是:即使存在三类股东,仍然“股权明晰“的,就不应该成为IPO的障碍。“三类股东’如果确实与当前IPO审核办法的规定有个别冲突的地方,这些冲突可以通过新的政策和细则来规范解决。比如资管计划,不能是一层套一层的资管计划。比如资金池背景的股东身份就不应该允许。有的第三方机构的资金池高达数千亿元,里面包含成千上万人的资产,而这类资金池往往拿出一部分来参与新三板定增,穿透核查就无法穿透到资金池背后去。

如果新三板中只要存在“三类股东”就一律不能申报IPO,就会出现不可思议的推理:新三板是合法市场,三类股东也是依法设立,合法合规的成为新三板挂牌公司股东的,而且契约性私募基金和资管计划都在证监会系统的监管之下,为什么“新三板+三类股东”就不能申报IPO了?两个都合法的结合在一起反倒违法了?三类股东为什么投资新三板企业是合法合规的,投资拟IPO企业就一律违法违规了? 不能说在新三板上合法,到IPO审核时就一律变成障碍或者被排斥对象。

根据机构统计数据显示,目前申报IPO的新三板公司中,至少有16家公司股东名单存在着“三类股东”的问题。其中5家公司存在资管计划股东,10家公司存在契约型基金股东,1家公司存在信托计划股东。存在信托计划股东的公司系森达电器,信托计划为“中建投新三板投资基金集合信托计划1号”。为此,森达股份在其公布的《关于上市辅导备案的提示性公告》中特意提醒股东及投资者注意,“契约型私募基金、资产管理计划、信托计划以及其他金融产品可能包含多个投资者……有可能导致公司实际股东人数不符合证监会的相关规定。”

3月17日,上交所微信平台发布了题为《新三板挂牌企业IPO需要注意什么问题?》的文章。上交所提示,拟上市公司引入该类平台股东时应在考虑股权清晰和稳定性的基础上审慎决策。对于股东中包含信托计划、契约型基金及资管计划等持股平台的拟上市公司,在IPO审核过程中,可能会因存续期到期而造成股权变动,影响股权稳定性。

监管部门要推出的规则对于三类股东应该怎么区别对待呢?

小编认为:核心标准仍然是满足“股权清晰“的要求。一是主体。该类股东是否依法设立并在有关监管部门(主要是基金业协会)办理备案手续;二是投资范围。该类股东的存续期限、投资范围,确认其投资拟上市公司是否违反相关资管协议等文件或存在障碍;三是关联关系核查。对于股东中的资管计划或契约型基金,要核查其权益人是否为发行人的控股股东、实际控制人、董监高,是否存在代持关系或利益输送等;四、是否符合穿透后不超过200人的限制;五、权益持有人人数较少,能够穿透核查,身份明确。六、委托人众多的信托、多层资管计划、资金池背景的股东身份应清理后才行。

为了让朋友们多了解IPO(包括新三板“三类股东“企业转板)的实务经验,梧桐树下邀请了国内投行排名第一梯队的国金证券资深保代、业务董事向俞洁女士、著名证券律所北京国枫律所合伙人胡琪律师分别在4月12日、13日晚上线上讲授《IPO投行实务》、《IPO法律实务之主要反馈内容》,课后朋友们可以提问。与业界大佬交流机会难得,欢迎朋友们报名参加!

向俞洁

现任国金证券业务董事

曾任中银国际证券有限公司高级经理

英国斯特林大学银行和金融学硕士

向女士拥有10年投资银行从业经历,具有丰富的投资银行实务经验。先后参与或主持了多家银行的引资项目、中国银行海外收购项目、许继电气(000400)重大资产重组项目、康弘药业(002773)、江苏银行(600191)和日机密封(300470)IPO项目,天齐锂业(002466)非公开发行项目。

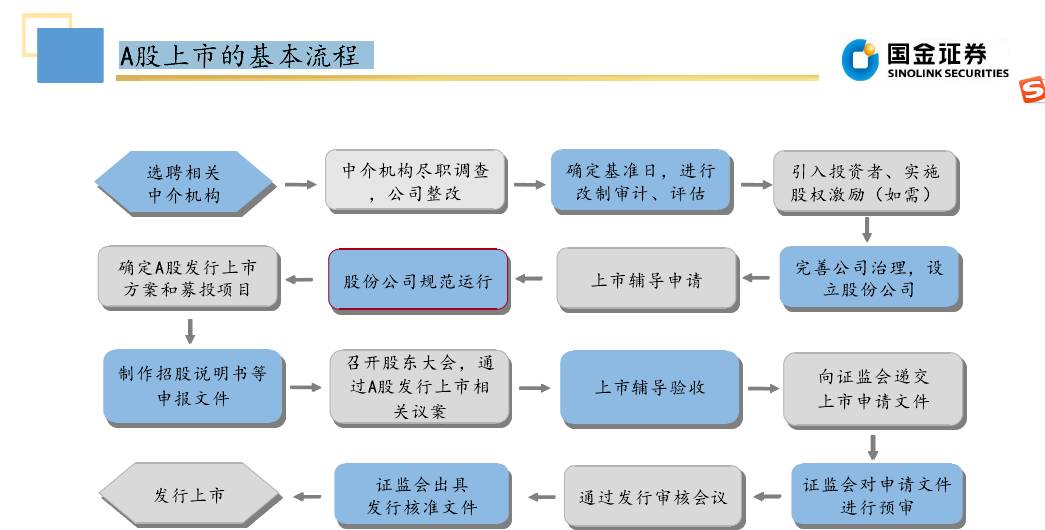

一、A股上市的基本流程

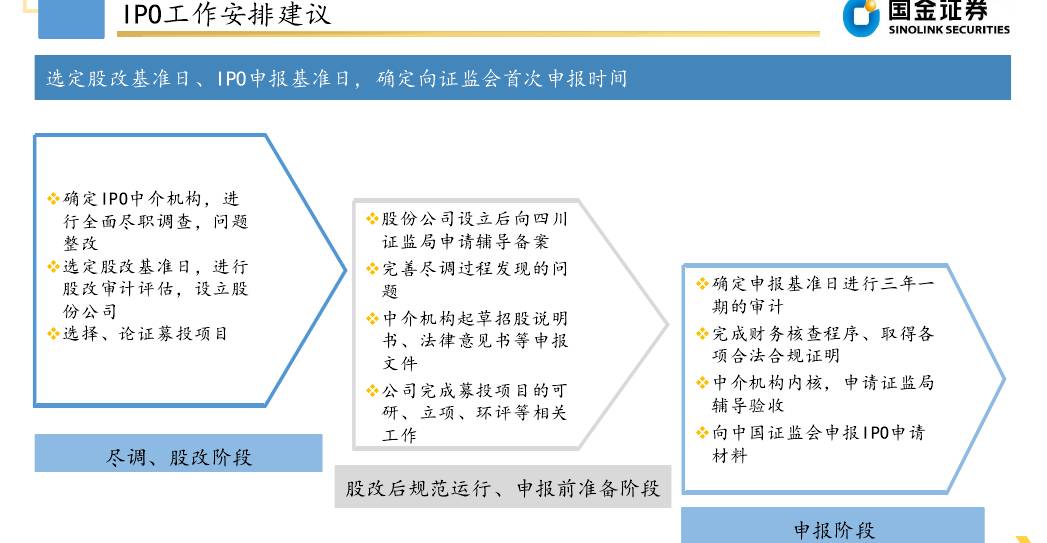

二、IPO工作安排建议

1、选定股改基准日

2、IPO申报基准日

3、确定向证监会首次申报时间

三、IPO工作内容及责任方

1、公司

2、券商

3、律师

4、会计师

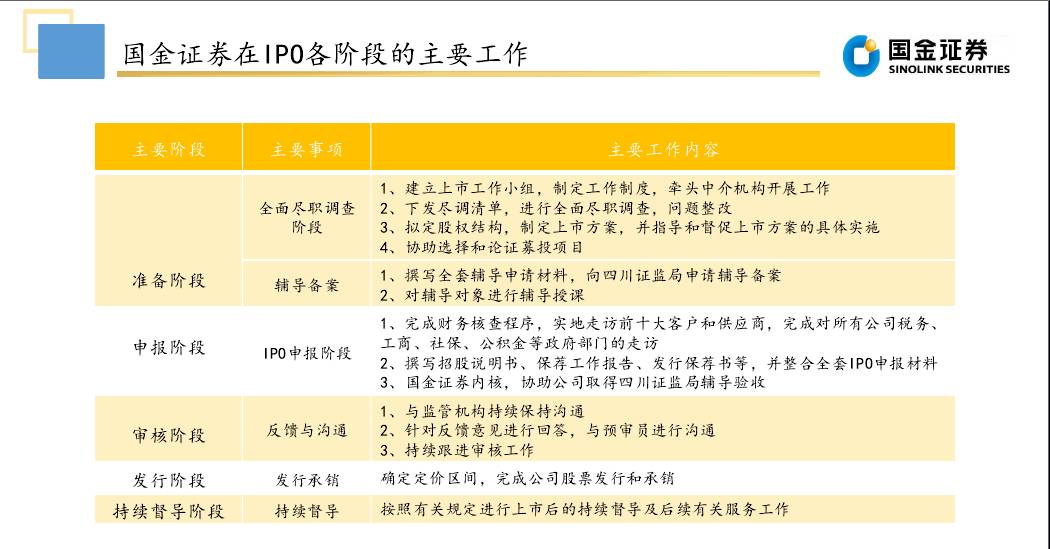

四、券商在IPO各阶段的主要工作

1、准备阶段

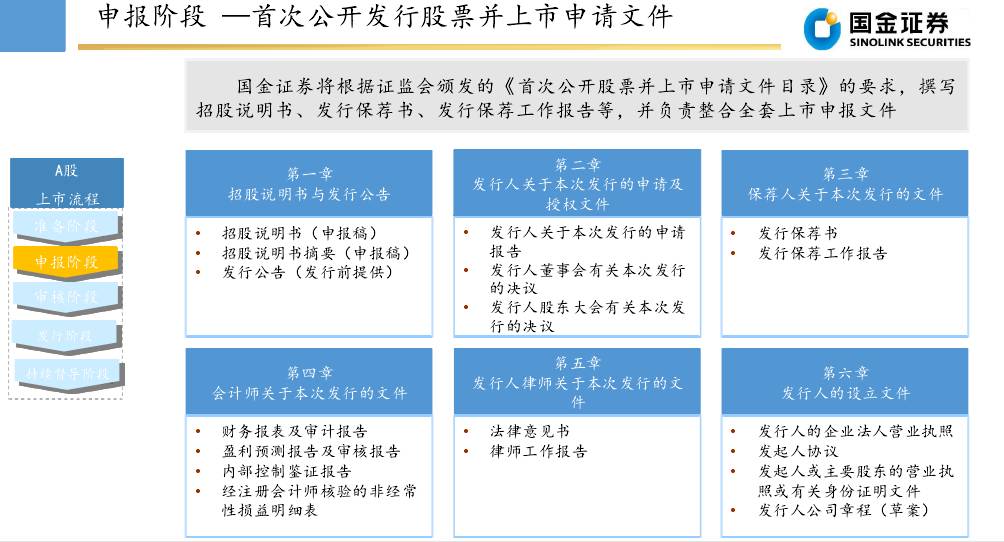

2、申报阶段

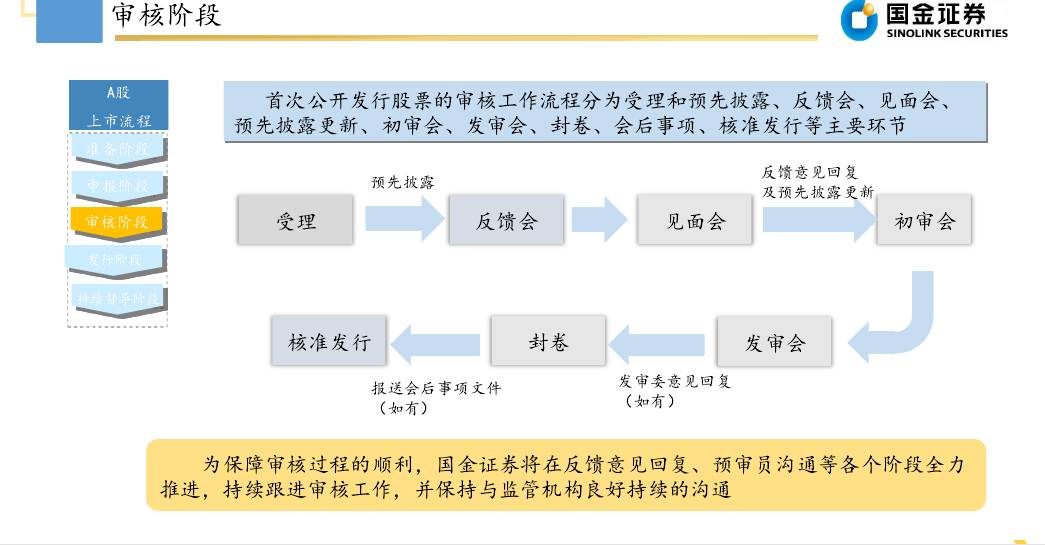

3、审核阶段

4、发行阶段

5、持续督导阶段

4月13日20:00—21:30

胡琪

国枫律师事务所合伙人

北京大学法学硕士

2011年度《钱伯斯亚洲》

2015 ALB 中国十五佳律师新星

胡律师精通于证券、公司、兼并收购、投融资等领域,为多家公司提供了境内外首次公开发行股票、再融资、债券发行、风险投资、并购重组等法律服务。

代表业绩:

为以下上市公司、境内大型公司及拟上市公司提供境内外首次公开发行股票、上市公司再融资、并购重组、新三板挂牌等法律服务。

浙江永强集团股份有限公司 | 江阴江化微电子材料股份有限公司 |

江苏玉龙钢管股份有限公司 | 苏州恒久光电科技股份有限公司 |

石家庄以岭药业股份有限公司 | 东方网力科技股份有限公司 |

浙江亿利达风机股份有限公司 | 宁波继峰汽车零部件股份有限公司 |

中南红文化集团股份有限公司 | 宁波慈星股份有限公司 |

浙江洁美电子科技股份有限公司 | 杭州天丰电源股份有限公司 |

湖北三丰智能输送装备股份有限公司 | 雅本化学股份有限公司

|

一、历史沿革

1、公司的设立

2、股东与股权

3、股东出资

4、实际控制人

5、连续经营及存续

二、业务合规性

1、经营方式

2、资质与许可

3、主要供应商及和客户

4、重大合同

5、境外业务核查

三、关联交易与同业竞争调查

1、关联方界定

2、关联交易

3、同业竞争

四、主要财产

1、房产、土地

2、知识产权

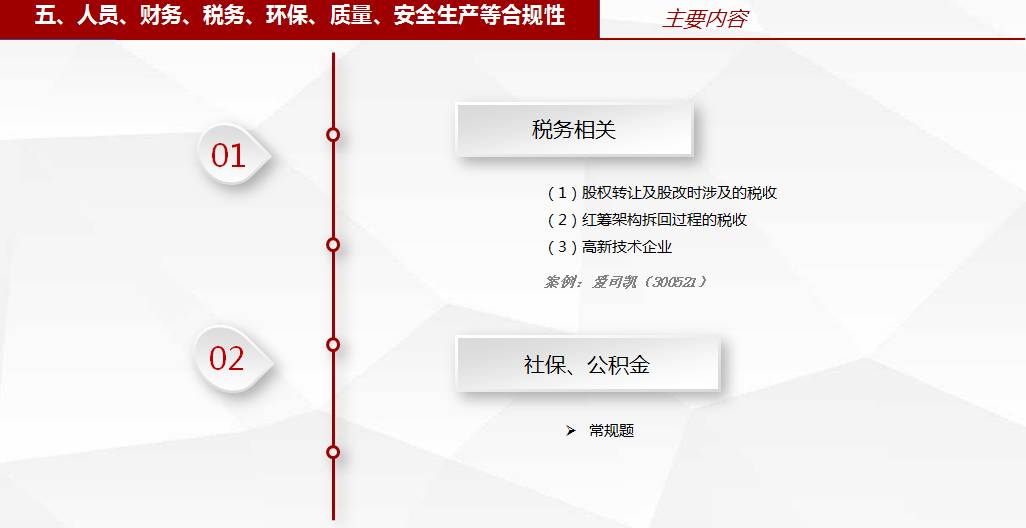

五、人员、财务、税务、环保、质量、安全生产等合规性

1、税务相关

2、社保、公积金

六、公司治理

1、三会运行情况

2、董事监事高管任职资格

七、新三板转板反馈问题

1、是否存在或曾经存在超200人

2、挂牌期间的信批是否合规,与IPO申报材料的信批对比

3、挂牌期间的股权转让合法合规性

分享时间:4月12日、13日两天晚上,20:00—21:30

分享形式:微信群直播,语音+图片(直播结束后可在梧桐Live APP上无限反复回听)

参与费用:199元/人

↓↓↓ 长按识别二维码 ↓↓↓

↑↑↑ 戳我戳我来报名 ↑↑↑

1、有问题想问嘉宾,直接课前提问(也可在答疑环节提问),课前提问被翻牌子的机率更大哟!

2、课程直播结束后,我们还提供音频在APP上无限回听的服务,再也不用爬楼了!

3、最后一点也是最最最重要的,我们还将提供语音文字资料,复习的时候一边听还可以一边勾画做笔记,这么贴心也只有梧桐了!