房地产ABS的底层资产主要可分为三个大类,包括:租金类、物业费类、购房尾款类,据统计2017年物业费类ABS在发行数量共11只,规模超130亿。

本篇着眼于以物业费为底层资产的房地产 ABS。

本文原标题:房地产物业费类 ABS 怎么看?

—房地产 ABS 信评系列之二!

目录

一、物业费类房地产 ABS 的主流交易结构

二、物业费类房地产 ABS 的信评要点

三、物业费类 ABS 信用分析案例

案例 1—某双SPV资产支持专项计划

案例 2—某单SPV资产支持专项计划

物业费 ABS 类由物业公司发起,以物业费收入为底层资产。

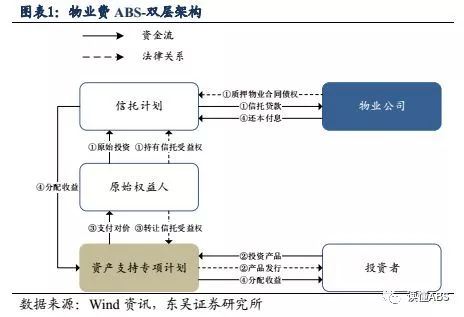

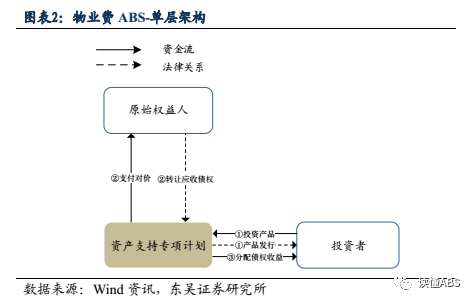

交易结构上,该类 ABS 主要有单SPV和双SPV两种架构

。信用分析方面,物业费类定性分析可从底层资产、交易结构和参与方资质方面来看;且

由于物业费 ABS 的特殊性,业主中关联方的占比和关联方作为外部增信方的资质也需要额外关注

。而定量分析中加压点主要在于损失率增加、收缴率减少、入池物业面积减少等,其中是否是关联方、有无回售赎回机制需要分类讨论。

图:物业费ABS2017年发行情况

注:中铁建(北京)物业管理有限公司2017年度第一期非公开定向发行资产支持票据是首单以物业费作为基础资产发行的ABN

1)物业费类房地产 ABS 的主流交易结构

物业费 ABS 以物业管理公司为发起人,物业费及其他附属收入(包括场地服务费、车位管理费、家政服务费、绿化养护费、示范区管理费、停车费收入、维修服务费、物业服务费及其他业务收入等)为底层资产。构建物业费类 ABS 的基本流程如下:

物业费 ABS 既可采用信托贷款+专项计划的双层架构,也可采用直接转让应收债权的单层架构。

但需要注意的是,

单 SPV 架构中的基础资产是既有的物业合同

,包括

前期物业服务合同

和

物业服务合同

,这使得资产证券化的发行期限不能突破合同期限,可能导致产品的期限较短;而

双 SPV 架构通过信托计划将债权特定化,因此不受此限制。

2.1. 定性分析

物业费类 ABS 的信评定性关注因素与租金类有一定重合性,也需要考虑物业的内外部质量,但由于可对应不同业态类型,因而比租金类内涵更广;

另外物业公司并不持有物业,而物业持有方很多情况下是其关联方,因此还需关注其关联方合同的情况。底层资产方面的关注要点包括:物业所处区位及周边配套交通、物业业态类型、物业合同续签率/可持续性、业主履约情况(收缴率)、业主中关联方占比、物业费均价等;

交易结构与参与方方面的关注点与租金类 ABS 类似,

交易结构中主要关注现金流的归集分配制度、退出机制的可行性、内外部增信措施与信用事件触发机制(分档情况、外部增信条款、增信主体及其与融资方的相关性);参与方方面主要关注原始权益人/资产服务机构持续经营能力和增信主体、受托人、管理人、托管人的资质。

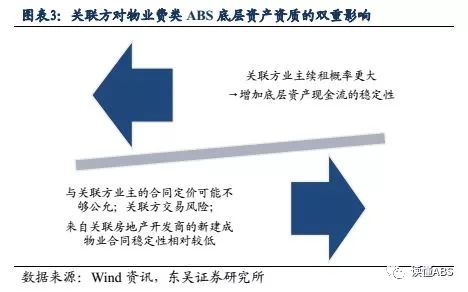

其中,由于物业公司与房地产商通常具有关联关系,故而业主中关联方的占比是物业费 ABS 较为特殊的关注点,其对底层资产的资质具有两个方向的影响:一方面,关联方业主更可能优先选用发起人作为物业服务供应商,合同到期后续签概率更大。而另一方面,关联方的合同定价可能不够公允,存在关联方交易的风险,

因此,在关联方合同占比较大的情况下,需要关注关联方受到的监管程度、关联方交易定价的公允性、历史上是否存在关联方资金占用的问题等。

此外,对于新建成的物业,在进驻业主数量较少的初期阶段,通常由房地产开发商来选择物业公司,并签订前期物业服务合同,待销售后从业主处收取物业费;后期当物业销售达到一定数量时,业主可通过业主大会与业主委员会改选物业公司,并签订物业服务合同。因此,

与成熟物业相比,与新建成物业相关的前期物业合同的稳定性相对要弱一些。因此,如物业公司的大部分物业合同都是来自于作为关联方的房地产开发商新建成物业的合同,则需要着重考虑物业合同的可持续性。

另一方面,

由于物业公司本身资质一般,而其可持续经营的能力与物业费持续收缴有较大关联,因此交易结构中通常会辅以较多的外部增信,如第三方担保、差额补足、日常流动性支持等等

,故分析时需要更多考虑担保人的资质。从案例来看,通常而言增信方是物业公司的关联方,且关键的、能提供有效增信效果的关联方主营以房地产开发为主,部分情况下还是物业公司的主要客户或合同来源方,因此对增信方的分析可以结合上述物业合同的可持续性分析来看。

2.2. 定量分析

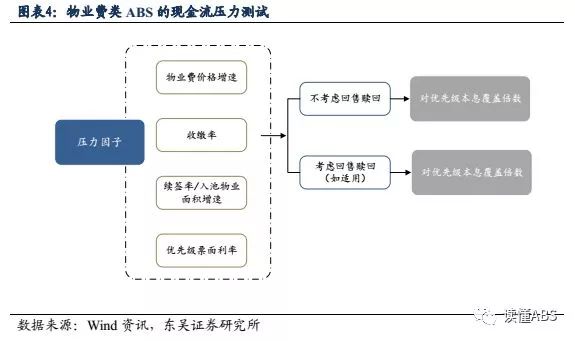

对物业费类 ABS 的定量信用分析同样采用现金流压力/敏感性测试的方式,检验压力情景下物业费收入对信托贷款以及对专项计划优先级本息的覆盖能力。与租金类不同的是,加压点主要在于:收缴率减少、入池物业面积减少等,其中收缴率、损失率等可以分为关联方与非关联方分开讨论;由于物业费类 ABS 多具有回售赎回机制,因此可视具体条款,分无回售赎回和有回售赎回两种情况进一步讨论。

2.3. 从定性到定量

物业费 ABS 的定性考虑因素中,物业费收入水平、物业合同的可持续性、收缴率等对于未来现金流较为重要,且与物业公司的经营能力高度相关,

因此在对底层资产的定性分析中,除了常规的定性因素分析外,会更侧重对于双 SPV 中的借款人或单 SPV 中的原始权益人的分析,并需要结合外部增信因素综合考虑。

另外,如前述,关联方分析在物业费 ABS 分析中具有重要意义:首先,关联方可能是物业公司的下游客户,对物业合同的续签率产生影响;其次,由于物业公司本身资质一般,关联方可能在交易结构中承担外部增信方的角色。这些定性因素的状况决定了压力测试中续签率、收缴率、物业费均价增速等压力因子及其变动范围的选择,以及考虑增信后最终对优先档的覆盖程度。

比如,物业 A 是地处热点城市的成熟楼盘,由于物业公司经营能力较强、服务良好且具有品牌效应,物业费的历史收缴率和续签率始终保持高位,预计未来物业费收入不会有大的下滑,那么预测其未来现金流的不确定性较低,且相关的压力因子如收缴率、续签率等均可选择相对较小的加压幅度;而物业 B 地处经济欠发达城市,物业公司自身持续经营能力有待检验,而作为外部增信方的关联机构亦不具备较强实力,则预计物业公司经营和未来现金流的不确定性较高,压力测试中需对损失率、入池物业面积减少等因子需要考虑较高的加压幅度,同时在考虑外部增信实力时也应打一定折扣。

3.1、 案例1—某双SPV资产支持专项计划

以某双 SPV 物业资产支持专项计划为例。该案例中,借款人(物业公司)以其物业收益作为信托借款的抵押物,从原始权益人处通过信托计划获得信托贷款,而管理人通过专项计划募资购买原始人转让的信托受益权,以借款人对信托贷款的本息偿还来向资产支持证券持有人分配收益,属于典型的双 SPV 架构。

定性来看,该资产支持计划中,相关物业项目主要分布于一二线经济发达地区,业态以住宅物业和商业物业为主,周边环境较好。其多数住宅物业费调整需要经过一定比例业主同意,而结合历史数据以及当前物业行业的状况来看,物业费发生调整的可能性较低,预计未来物业费水平较大幅度下跌的可能性不大;且在历史上绝大多数情况下,物业费收缴率均在 95%以上。物业费可持续性还与物业公司的经营能力高度相关,本案例中的物业公司近年来业务规模和营业收入稳定增长,但资产负债率较高,在 70%以上。