导读:高层强调金融安全,但稳中求进不是保守退缩,银行体系监管并未结束。人民币汇率平稳,国内经济表现是根本,香港近期的HIBOR走势很可能意味着海外投资者对这一逻辑的认同。金融安全主要意在国内,难得的窗口期内,监管“大戏”还远未结束。

高层强调金融安全,银行体系监管并未结束。

继中央政治局会议后,中共中央政治局就维护国家金融安全进行了第四十次集体学习,强调了金融和经济的共生关系、维护金融安全的重要性、推进监管中的底线思维。中央政府如此高调的表态对于金融的重视比较罕见,我们认为有两方面尤其值得关注:

第一,强调底线思维并不是保守退缩,稳中求进,稳是前提,“进”是目的。

就如同经济的稳为推进改革创造条件,守住不发生系统性金融风险的底线,是推进金融改革的策略和要求,这意味着过去一段时间导致市场风声鹤唳的银行监管风暴整体上可能会有一个“度”,阶段性不会更加严厉。

第二,虽然也提到了某些国家的政策外溢性,但金融安全主要意在国内。

连续两个重要新闻的文稿中,针对地产的措辞缓和,同时并未提及稳定人民币汇率,考虑到股市GJD控盘力度较强,楼市、汇市、股市风险相对较小,目前主要的风险可能还是在银行体系和债券市场。

此前,我们曾经提示过,16年年底在当“买美元”几乎“街知巷闻”的时候,贬值行情可能也走到了终点,人民币汇率可能会超出预期的企稳。近期,我们有观察到在香港市场上出现了一些新的变化,可能加强市场对人民币汇率稳定的信心。

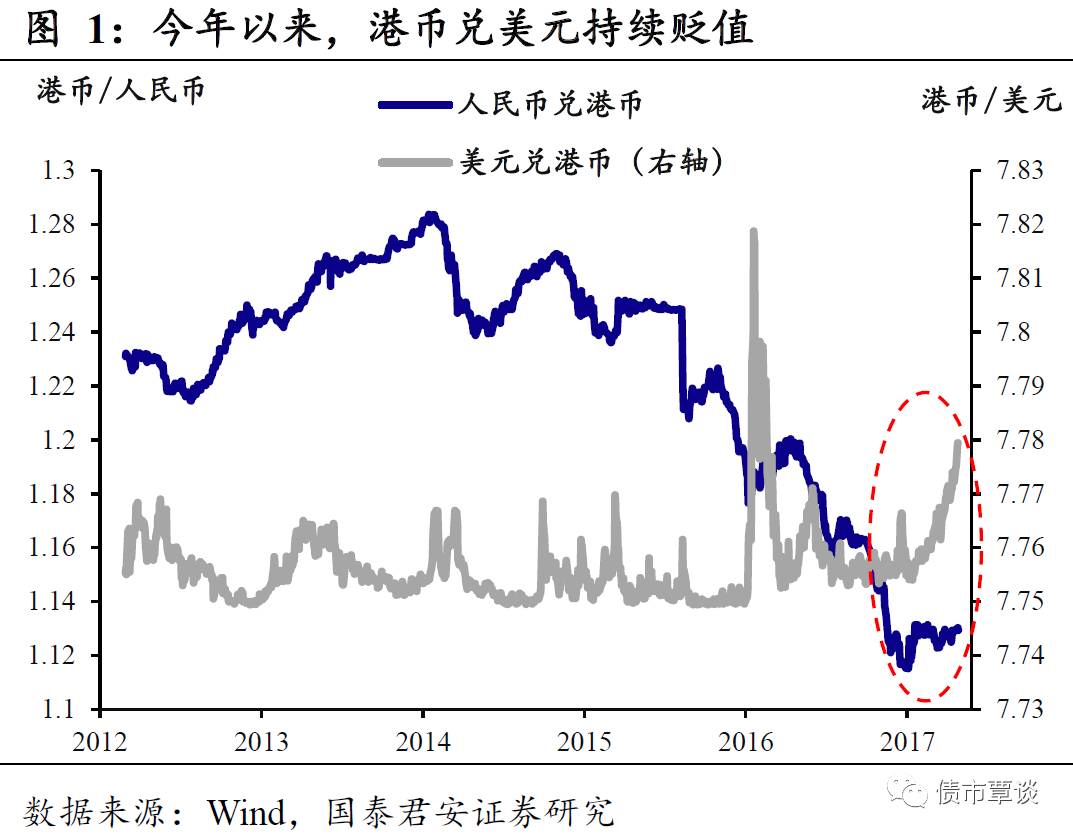

17年以来,港币兑美元汇率持续下跌。

港币不断贬值,美元兑港币汇率从去年年底7.7553一路走高到至7.7794(截止4月25日),累计贬值幅度0.31%。对于大多数货币而言,0.3个百分点的贬值幅度不值一提,但由于香港实行的联系汇率制度(盯住美元的固定汇率政策),官方承诺将美元兑港币的汇率维持在7.75-7.85之间的水平,一旦突破区间将采取干预手段。一般来说,美元对港元的日均波动不超过0.05%,没有明确趋势,像今年这种持续贬值的行情非常少见。

港美利差创新低,或是港币兑美元走贬的动因。

香港与美国的利差或许是今年港币逐渐走低的原因。目前,1个月期香港同业拆借HIBOR与1个月期美元LIBOR的利差已经接近-60bp,为近年来的最低值。从2012年以来,HIBOR正常情况下与LIBOR走势吻合,且略高于LIBOR利率,2012-2015年,该利差普遍在10bp。而上一次港币暴跌的2016年初,美元LIBOR和港币HIBOR利差也曾处于较高水平。

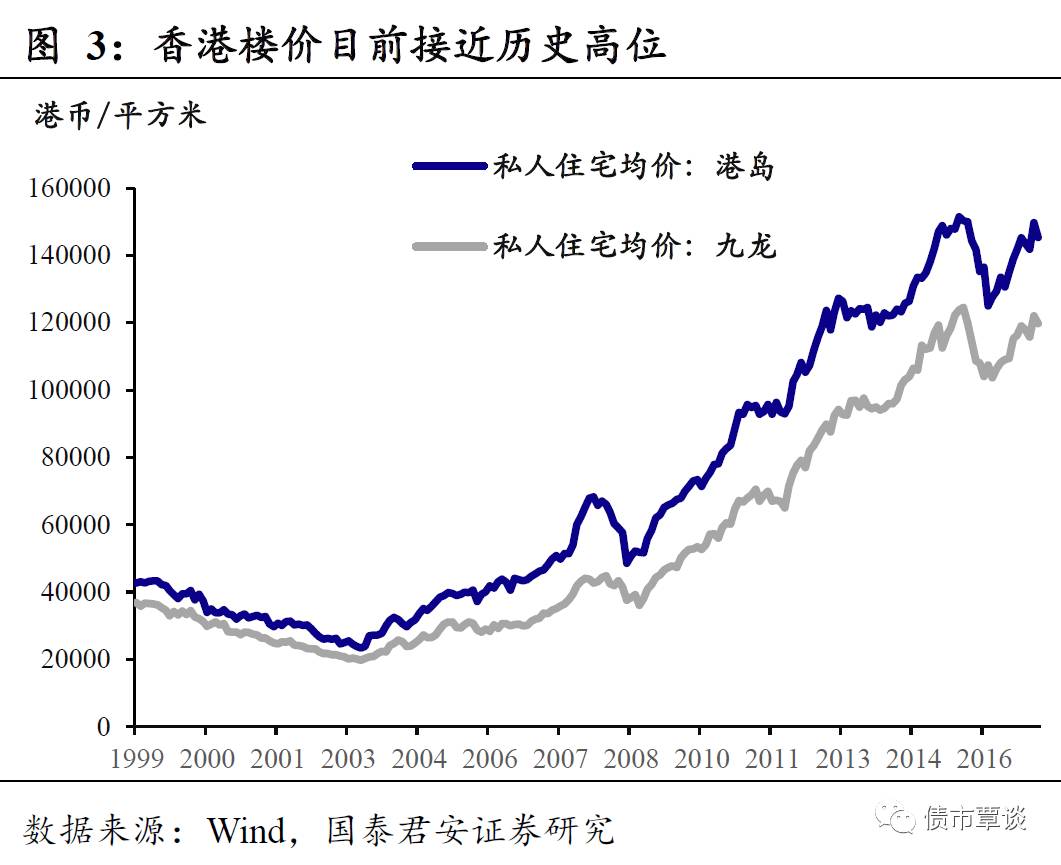

当前宏观环境与15年底不同,因此两次港币贬值对市场造成的影响也不同。

2015年年底,香港追随美联储加息将基准利率上调后, HIBOR反应相对钝化是当时港美利差走低的原因。但当时香港和大陆的宏观环境与当前相差较大。大陆方面,站在2015年底,中国经济持续下滑,克强指数处于历史低位,市场普遍的担心是经济失速甚至“硬着陆”;然而站在目前时点,中国经济的表现较强和市场预期均处于较为乐观的状态。香港方面,2015年底香港房楼市和股市双弱,大陆赴港旅客处于负增长,香港基本面并不支持加息,跟随联储脚步实属固定汇率政策下的无奈;但今年年初以来恒生指数上涨超过2000点,涨幅接近12%;住宅价格稳步上涨、接近历史高位,宏观环境与去年大不相同。

HIBOR与基准利率罕见背离,04-05年或可借鉴。

今年年初以来,HIBOR罕见的和基准利率出现背离,其原因可能在于:中国经济表现良好、汇率企稳,站在当前时点,海外看好人民币资产表现,“热钱”涌入香港。2004-2005年的经验或可以借鉴,当时受人民币升值预期影响,大量"热钱"涌入香港,将港股、香港楼市等港币资产作为投资人民币的替代品,香港银行间资金结余居高不下,令HIBOR较长时间的背离LIBOR的趋势,港美利差长时间处于历史低位。除此之外,以下原因也配合了这种比较罕见的背离:①香港产业空心化,实体并没有较高的融资需求。②地产市场火热,但金融业竞争激烈,房贷利率提升有限。③香港银行资产端信贷资产比重较大,资金空转较少;同时相当数量存款来自大陆居民境外账户,并未追求高的收益。

难得的窗口期内,监管“大戏”还远未结束。

17年年初在一致的贬值预期中,人民币走势平稳。除了临时性的因素,背后可能还有两个趋势性的力量:一是“超额流动性”收缩,二是监管政策深化以及外部“胁迫”升值力量的出现。这背后,根本原因在于中国经济在2017年的亮眼表现,香港近期的HIBOR走势很可能意味着海外投资者对这一逻辑的认同。结合近期最重要的政府工作报告和中央政治局会议的公告文稿之中,均未提及稳定人民币汇率的说法,我们倾向于认为决策层对于人民币汇率的稳定保持信心,维护金融安全之中,股市、汇市、楼市风险均有限,重头戏还是在于化解银行风险和银行去杠杆。虽然目前,在多家银行表示并未大量赎回委外的表态下,市场对于银监会强力监管的担忧有所缓解,在高层强调了底线思维后,债券市场的做多情绪得到一定释放,但经济表现良好、通胀水平温和、人民币汇率稳健,难得的窗口期内,监管“大戏”还远未结束,债券市场的做多机会仍然需要时间来积累足够的矛盾。

监管担忧减缓,债市小涨。

昨日,央行展开公开市场操作,净投放400亿元,资金面仍不宽松,资金利率以升为主。一级市场发行3年期国债320亿元,中标利率高于前一日二级市场利率,投标倍数偏低,需求偏弱;监管担忧减弱,二级市场长端收益率小幅下行。国债期货全天震荡,小幅收红。沪深震荡上涨,上证综指涨0.20%,创业板指涨0.09%。建筑材料、公用事业板块涨幅居前。大宗商品走势分化:黑色系午后冲高回落,双焦收跌,螺纹钢、动力煤、铁矿石分别涨1.26%、0.19%、0.20%;有色、化工、农产品涨跌互现。

【货币市场:资金总体较为紧张】

货币市场资金面总体较为紧张。

昨日,央行公开市场展开400亿元7天期逆回购操作,200 亿元14天期逆回购操作,200亿元28天期逆回购操作,昨日逆回购到期400亿,昨日公开市场净投放400亿元。隔夜利率较上一交易日下跌0.51bp为3.0032%,7D上行13.74 bp至3.9727%,14D利率上行0.05bp至4.3913 %。DR001较上一交易日上行2bp至2.81%,DR007下行3bp至2.94%,DR014上行1bp至3.74%,DR1M上行15bp至4.30%;长端Shibor1M、Shibor3M基本与上一交易日持平,分别为4.01%,4.29%。交易量较上个交易日有所增加,其中隔夜较上个交易日减少551.77亿,7D增加718.45亿,14D增加7.34.63亿。交易所资金GC001加权平均利率上行24bp至4.2515%,GC007加权平均利率上行4bp至4.0311%。

在岸人民币贬值。

昨日,在岸人民币兑美元收盘价报

6.8908

,较前一交易日调贬

45bp

;人民币兑美元中间报价

6.8845

,较前一日调贬

12bp

。截至昨日

20:00

,离岸人民币兑美元中间报价为

6.8990

,较前一交易日调贬

104bp

,低于在岸

82bp。

【利率债市场:长端收益率小幅下行】

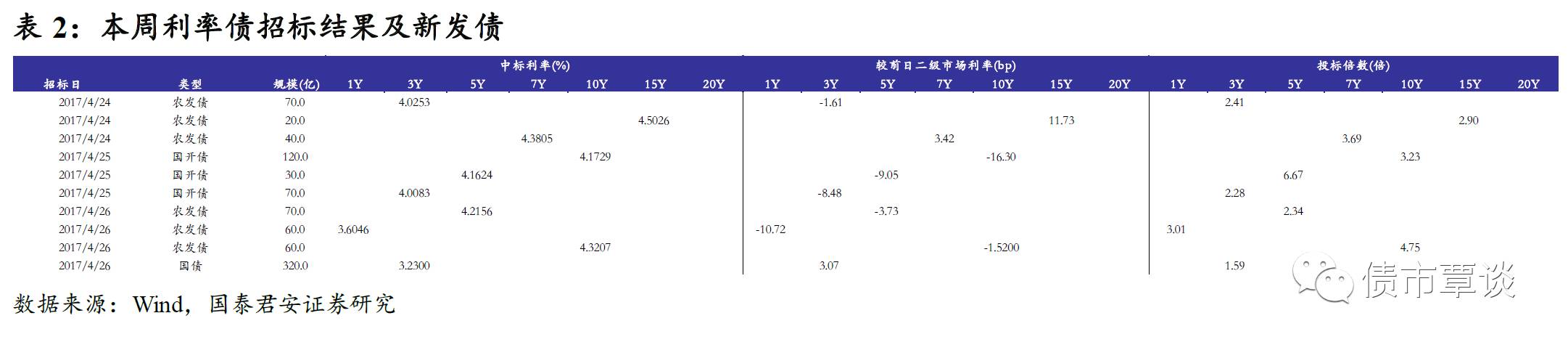

一级利率债发行需求偏弱。

昨日发行农发债190亿,1Y、5Y、10Y加权中标利率分别为3.6046 %、4.2156 %、4.3207 %。其中1Y、5Y、10Y农发债中标利率分别低于前日二级市场利率10.72bp、3.73bp、1.52bp。1Y、5Y、10Y农发债投标倍数分别为3.01、2.34、4.75倍。昨日发行3年期国债320亿,中标利率3.23%,高于前日二级市场利率3.07bp,投标倍数为1.59倍。

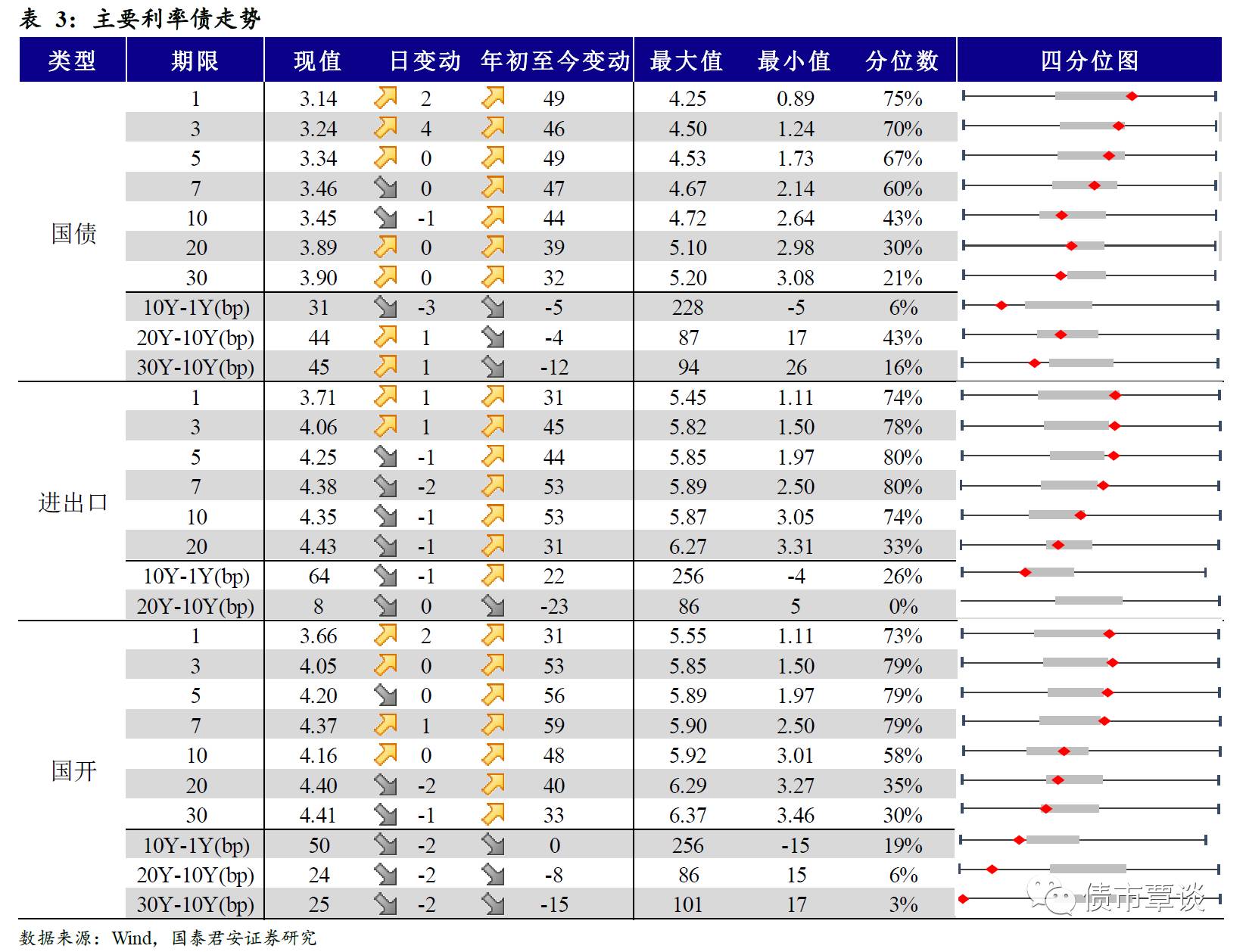

二级利率债长端小幅下行。

国债1Y较前一交易日上行2bp至3.14%、5Y与前一交易日持平为3.34%,10Y下行1bp为3.45%。进出口债1Y上行1bp至3.71%、5Y下行1bp至4.25%、10Y下行1bp至4.35%。国开债1Y上行2bp至3.66%、5Y与前一交易日持平为4.2%、10Y与前一交易日持平为4.16%。

国债期货小幅上涨。

国债期货低开震荡勉强收红。5年期国债期货主力合约TF1706收于98.42,相对前一交易日结算价上涨0.02%;TF1709收于98.025元,上涨0.06%;TF1712收于97.63元,上涨0.05%;10年期国债期货主力合约T1706报收95.93元,上涨0.07%。

【信用债市场:收益率小幅下行】

收益率小幅下行。

昨日短融交投活跃,参与机构主要是银行和基金。成交主要集中在三个月以下和七个月左右的 AAA 短融产品。中票交投较为活跃,各机构均有参与,基金、保险为主。企业债交投活跃,基金、券商、保险和券商资管均有参与。中债中短期票据收益率曲线(AAA)1Y下行3bp为4.44%,3Y下行3bp至4.67%,5Y下行2bp至4.72%。

短端信用利差收窄。

1Y

各评级信用利差均下行

6bp

;

3Y

各评级信用利差均下行

7bp

;

5Y

各评级信用利差均下行

3bp

。其中,

1

年期

AA

及以上品种信用利差均处于

09

年至今

62%-66%

分位数水平,

3

年期中票

AA+

及以上品种信用利差均处于

61%-66%

分位数水平,

5

年期中票

AA+

及以上品种信用利差均处于