疫情发展到今天,已然演变成一场人类危机。除中国以外其他各国纷纷进入

“

封城

”

模式。全球股市迎来黑色一星期,周一、周四两天全球市场暴跌,美股更是两次触发熔断

……

毫无疑问,疫情已经对全球经济造成了严重影响。当然,冲击

是短暂,只不过,如果对于疫情的重视不够,也有可能发展成压垮骆驼的最后一片树叶。

疫情期间,重灾地所属的国家纷纷效仿中国采取了

“隔离”措施。随着疫情的发生,各国政府采取停学、限制人群聚集以及恐慌情绪所带来影响,有些国家甚至切断了与疫情重灾国的贸易往来。在此背景下,全球框架内的供应链传导发生了巨大变化。全行业流动速率下降,经济活动放缓,接踵而至的失业率增加、央行被迫救市、债务扩大。

根据全球各类经济指标数据显示,随着疫情的发展,全球经济受到影响是在所难免。

但是,疫情毕竟只是短时间的特殊情况,不可能长久影响经济。真正令人担心的是市场恐慌会放大这种负面冲击。最终在市场上飞出一只只黑天鹅。

3月9日,本年度第一只黑天鹅横空出世。当天,全球大宗商品市场及股市全线暴跌,美国股市甚至因跌幅超7%而触发了第一级熔断。

此外,诸多机构纷纷下调

2020年经济预期,本就脆弱不堪的市场信心更加雪上加霜。

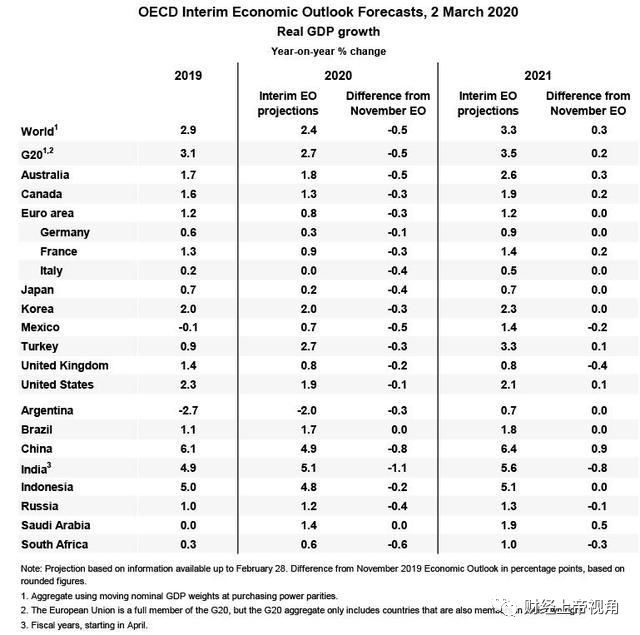

全球经合组织(

OECD)发布的最新《全球经济展望报告》中警告称,由于新冠肺炎疫情的影响,全球经济增长将遭遇金融危机以来的最低水平。该组织还呼吁各国政府和央行积极应对,以免出现更大幅度经济下滑。

国际三大评级机构之一的穆迪在其发布的

“世界宏观经济展望(Global Macro Outlook)”修订版报告中将二十国集团(G20)今年的平均经济增长预期从2.4%下调至2.1%,下调0.3个百分点。

知名投行高盛的经济学家

Jan Hatzius在给客户的一份报告中称,公共卫生事件的爆发意味着他们现在预测全球GDP将在今年的首两个季度按季度萎缩,然后在下半年反弹。

目前,市场上普遍预计反弹最快也要等到下半年。不过,今年第一季度基本

“报废”,第二季度国与国之间也有明显的差别。

此类信息传播久了就会加速市场恐慌情绪升级。而恐慌情绪加码,导致的结果就是市场非理性下跌,各国政府将被迫出台政策救市。

3月3日,美联储突然宣布紧急降息50个基点,而3月份美联储的例行会议是3月17日至3月18日。3月3日根本没有任何计划,向来按部就班的美联储被逼到突然降息的地步,说明市场情况已经非常危险。

实际上,危机中有

“危”也有“机”。眼下众人只看到市场上空那只黑天鹅,却见不到黑天鹅下的黄金蛋。

回过头来思考一下,整个市场情况真的有那么危险吗?当下这种环境中,市场价格真的反映出资产真实价值了吗?

市场的价格有两大部分组成:其一是经济实际情况;其二是人们的预期。其中,经济实际情况是内在隐含因素,是价格趋于合理的向心力;预期是显现化因素,是价格波动的放大器。

资产真实价值是基于经济实际情况,在正常预期的范围内波动的。但是,一旦出现类似如今疫情这种特殊情况时,资产内在价值的确会受影响,但表面上的价格变化因为人们的恐慌、跟风、盲从,其变化幅度相较内在价值变化必然更大。所以,就产生了所谓的价格扭曲,价格偏离价值过大导致后市存在套利空间。而这就是现今这只黑天鹅正在下的黄金蛋。

参考国内

A股案例,2月3日,春节后第一个交易日因为疫情原因直接跳空低开,但是,随后十个交易日市场就立刻恢复到节前水平。

集合疫情实际发展情况可以发现,

2月3日之后恰好是疫情得到有效控制的时间点。疫情对市场的实际影响并没想象中那么可怕。当大家都注意到疫情的严重性并采取对应的措施后,疫情是能够得到有效控制的,市场预期也会随即发生反转。

同样道理,现今全球市场的剧烈波动,其主要驱动因素也是疫情。那么,当疫情被控制后,可想而知,市场也会出现反弹,对现今的价格扭曲作出修正。

而且,由于世界各国政府都担心疫情引发更大程度灾难,在疫情爆发期,世界各国政府都出台了相对应的经济刺激方案。有些国家的经济刺激方案过于缓和,而有些国家的刺激方案则过于激进。

无论缓和还是激进的刺激方案,其本质都是提升资产内在价值而非直接影响价格。在市场情绪一边倒的情况下,只要引发市场情绪的根本原因没有发生变化,仅靠政策是无法逆转市场情绪的。

基于上述理由再观全球,现在全球股市暴跌的内在逻辑是什么?未来反转上涨空间有多大?

中国股市由于已经走出了结果,所以不再论述,错过黄金坑的只能错过,市场没有后悔药,再等下一次机会吧。

美国股市正在经历中国此前遭遇的恐慌性抛盘。延续疫情的逻辑看,美国国内疫情尚未得到有效控制,所以,未来依旧有下跌风险。但同时,需要注意的是,美国官方已经采取措施,疫情得到控制只是时间问题。(个人预计在未来一周

至两周

的时间)

另一方面,美国经济实际情况是否恶化?答案恐怕是否定的。目前,因为一些历史原因,国内出现了一种无脑黑的情绪,但这种情绪终究左右不了客观事实。美国的经济基础还是较为坚实的。虽然美国政府债务已高达

22万亿美元,但美国M2与GDP比值只有0.8,美联储拥有充分的放水空间。如果按中国2的比值水平估算的话,美联储还能放水28万亿美元,足够覆盖所有政府债务。

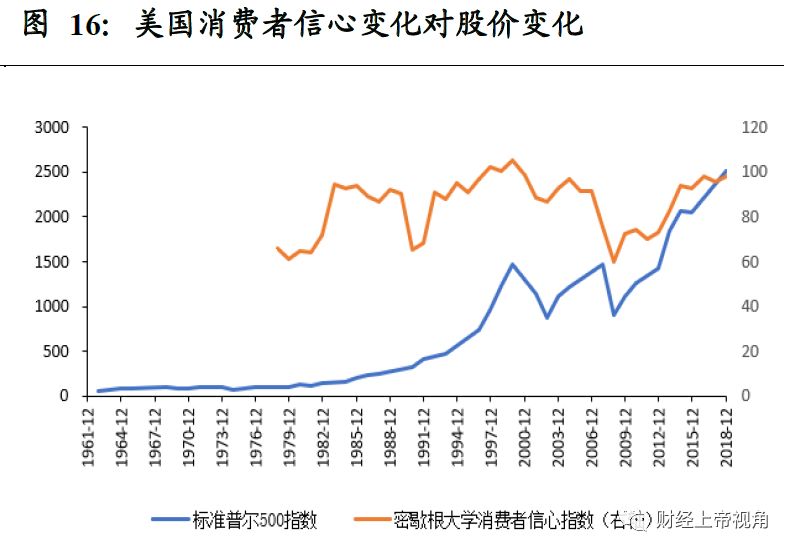

况且,美国经济的主要驱动力是消费,从消费者信心变化看,在经历了

2008年金融危机后,消费者信心已经恢复到了先前高位水平。

因此,美国经济绝不可能在近几年内崩溃。就算美国经济有一天要崩,至少也不是现在。结论就是,美股现在的大跌就像国内股市一样在挖黄金坑。别人恐惧的时候,你得勇敢点。

日本股市也因为疫情的肆虐出现了大跌现象。同样,日本方面也采取了相对应的措施。就疫情发展的情况而言,日本方面疫情出现的更早,日本对于疫情采取措施也更早。就疫情单方面因素而言,日本与其他国家一样,只要采取了对应措施就能控制住疫情。中国的案例已经证明疫情并非不可控。

但是,日本的经济实际情况却并不如美国那么顽强。日本经济自从上世纪

90年代的那场金融危机后就陷入了停滞,国际上包括日本自己也称之为“失去的二十年”。准确的说,至今应该是“失去的三十年”。一直以来日本经济主要依靠央行、财政的政策救济,资产价格的上升主要依靠超发货币带来的通胀以及不断走高的债务。

而这几年来,世界各国纷纷开始意识到调控政策的边际收益正在走低,政策带来的经济收益已经不及政策附带的负担,靠政策强行托底经济的模式已经不可持续。大家都把希望寄托于第四次工业革命带来的生产力升级红利。

基于这些理由,日本的经济情况并不乐观,资产内在价值本身较为虚弱,即使在疫情结束后出现反弹,预计其力度也远不如美国、中国。日本股市的这个坑不能轻易就跳进去。

欧洲方面由于涉及国家较多,不一一展开。整体思路是,判断市场价格波动的主要驱动因素及内在价值。结合实际情况,观察疫情的变化及本身经济实际情况,从而判断市场未来反弹力度强弱。

看到黑天鹅不要怕,因为黑天鹅往往容易下金蛋,反倒是平常那种风和日丽的时间,想要挖金子反而要投入更多精力和时间。

本

文

来

自

凯

迪

原

创

作

者

:

财经上帝视角

,

经

授

权

转

载

自

作

者

公

众

号

:

财经上帝视角

。

文

中

观

点

仅

供

参

考

,

不

代

表

本

平

台

意

见

。

配

图

来

源

于

网

络

,

如

涉

侵

权

请

联

系

后

台

处

理

。