一

级市场发行规模小幅下降,发行主体评级以无评级为主,行业上以金融、地产为主。

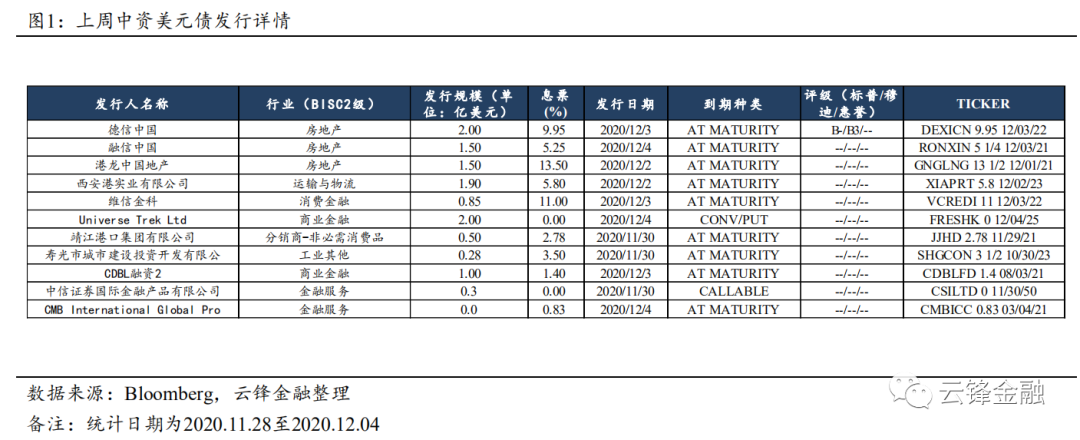

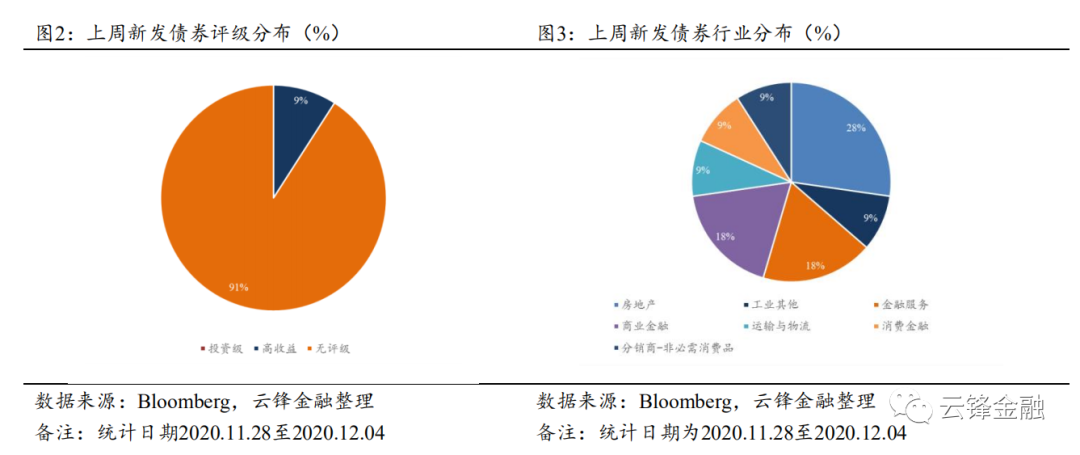

上周,中资美元债发行数量为11只(不包括已定价未发行的债券),发行规模为11.9亿美元,比前一周少发行2.2亿美元,发行债券平均票息为4.91%。评级上,上周发行美元债中高收益1只,无评级10只。行业上,上周发行美元债中金融业5只,房地产3只,其余行业3只。期限上,1年(包括)以内中资美元债5只,1-3年期4只,5年期1只,30年期1只。

二级市场回顾

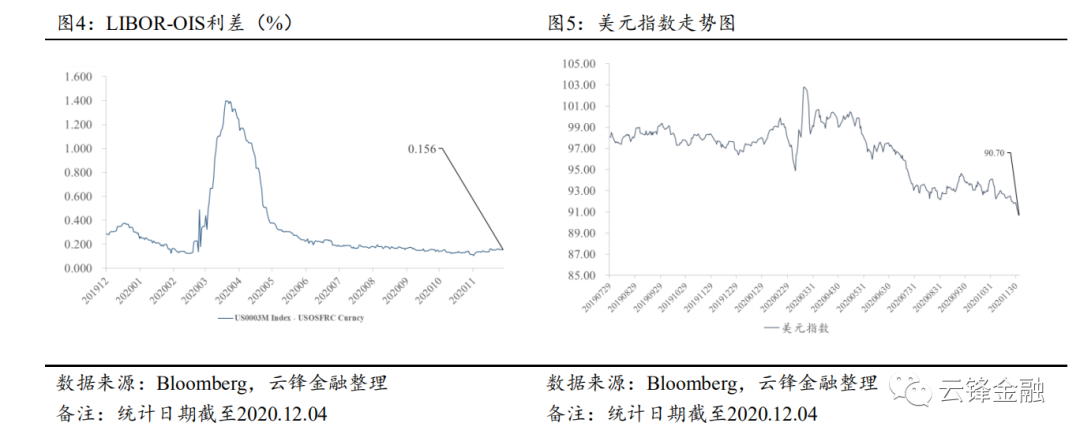

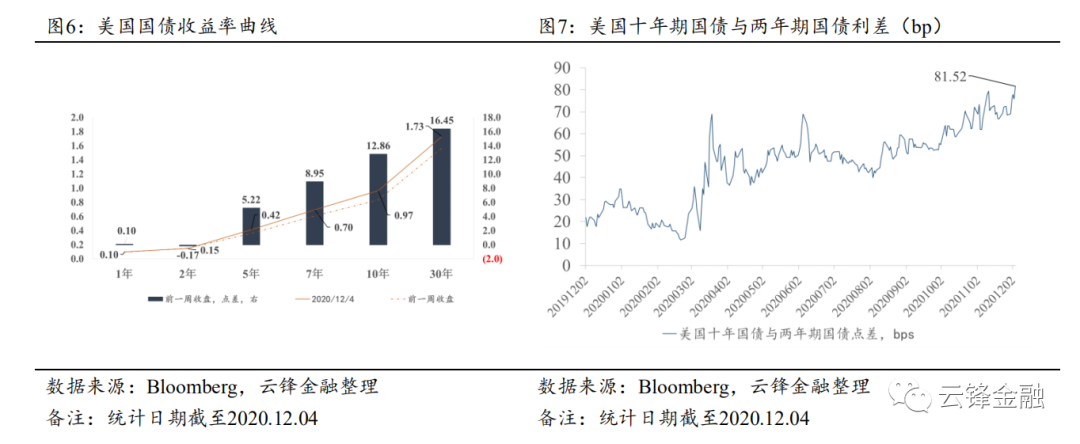

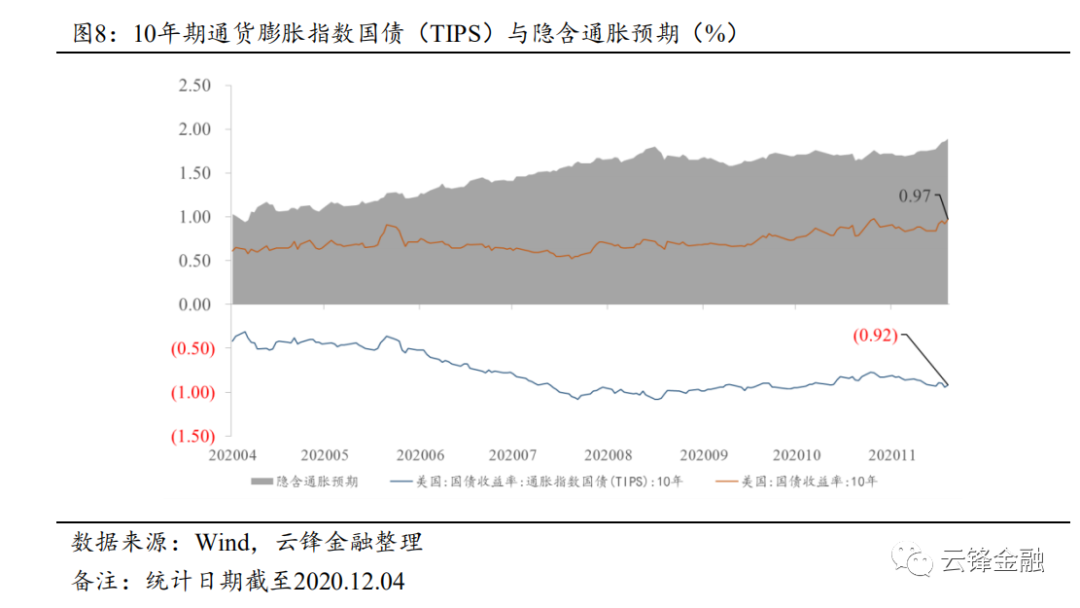

美债收益率曲线大幅上行,长短端利差扩大。

上周,10年期美国国债到期收益率上行12.86bp至0.97%,2年期国债到期收益率下行0.17bp至0.15%,两者利差扩大13.03bp至81.52bp。美元流动性上, LIBOR-OIS利差上行0.23bp至0.156%,美元指数下降1.09至90.70。通胀方面,上周五隐含通胀预期为1.89%,比前一周上涨14bp。

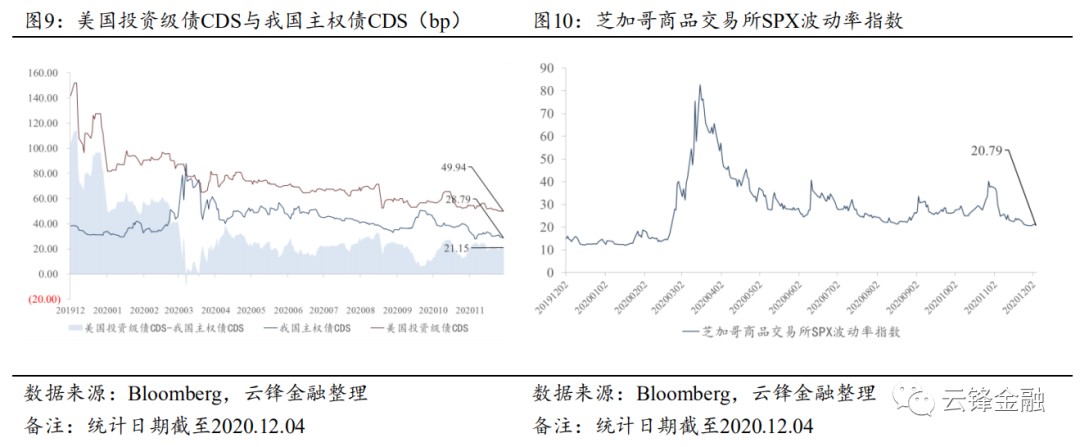

市场乐观情绪上涨,我国主权债CDS利差扩大。

上周,芝加哥商品交易所SPX波动率指数从20.84下降至20.79。利差上,美国投资级债CDS与我国主权债CDS利差扩大0.23bp至21.15bp,其中我国主权债CDS下降1.47bp至28.79bp,美国投资级债CDS下降1.24bp至49.49bp。资金上,iBoxx高收益公司债ETF指数上周净流入3.02亿美元。

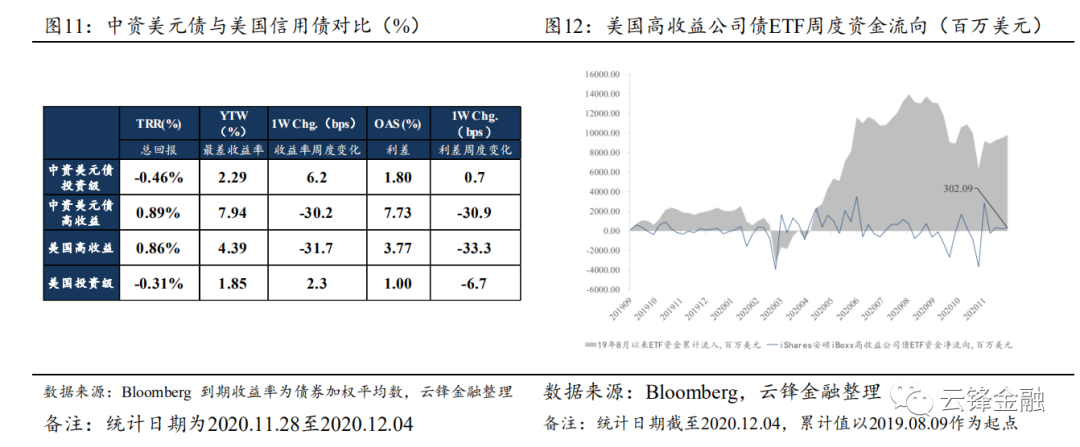

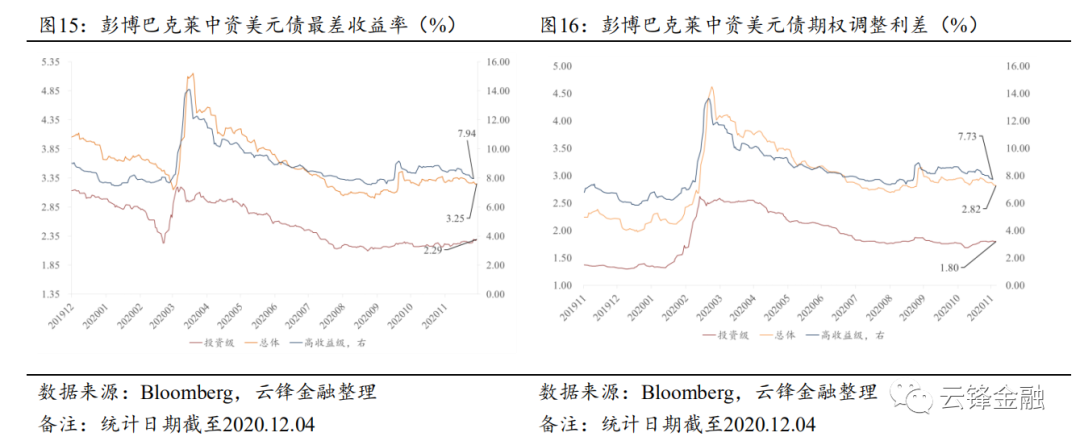

中资美元高收益与投资级债涨跌互现。

上周,中资美元投资级债券回报为-0.46%,利差上行0.7bp至180bp,最差收益率上行6.2bp至2.29%。高收益债券回报为0.89%,利差下行30.9bp至773bp,最差收益率下行30.2bp至7.94%。

中资美

元债价格异动情况

地产行业继续回暖,高收益债与投资级债走势分化。

受违约潮影响的地产行业债券继续回暖,上周绿地相关美元债上涨7.23

%,恒大上涨7.26%,世茂集团上涨0.25%。在涨幅前十的债券中,启迪科华在11月30日获得非公开发行股票的批准,相关美元债大幅上涨47.35%。评级分布上,高收益债占6只,无评级债券占4只。在跌幅前十的债券中,中海油受美国制裁影响,相关美元债下跌7.56%。受风险情绪回暖影响,在跌幅前十的债券中,主权债1只,投资级债占7只,无评级债2只。

风险提示

人民币汇率持续升值;美国财政政策存在不确定性;美国第三波疫情出现恶化。

一、中资美元债一级市场概况

一级市场发行规模小幅下降,发行主体评级以无评级为主,行业上以金融、

地产

为主。

上周,中资美元债发行数量为

11

只(不包括已定价未发行的债券),发行规模为

11

.9

亿

美元

,比前一周少发行

2.2

亿美元,发行债券平均票息为

4.91%

。

评级上,上周发行美元债中高收益

1

只,

无评级

10

只

。

行业上,上周发行美元债中金融业

5

只,房地产

3

只,其余行业

3

只。

期限上,

1

年(包括)

以内

中资美元债

5

只

,

1-

3

年期

4

只,

5

年

期

1

只

,

30

年

期

1

只。

二、中资美元债二级市场概况

美债收益

率曲线大幅上行,长短端利差扩大。

上周,10年期美国国债到期收益率上行12.86bp至0.97%,2年期国债到期收益率下行0.17bp至0.15%,两者利差扩大13.03bp至81.52bp。美元流动性上, LIBOR-OIS利差上行0.23bp至0.156%,美元指数下降1.09至90.70。通胀方面,上周五隐含通胀预期为1.89%,比前一周上涨14bp。

市场乐观情绪上涨,我国主权债CDS利差扩大。

上周,芝加哥商品交易所SPX波动率指数从20.84下降至20.79。利差上,美国投资级债CDS与我国主权债CDS利差扩大0.23bp至21.15bp,其中我国主权债CDS下降1.47bp至28.79bp,美国投资级债CDS下降1.24bp至49.49bp。资金上,iBoxx高收益公司债ETF指数上周净流入3.02亿美元。

美国投资级债小幅下行,高收益债回暖。

上周,美国投资级债券回报为-0.31%,利差下行6.7bp至100bp,最差收益率下行2.3bp至1.85%。美国高收益级债券上周回报为0.86%,利差下行33.3bp至377bp,最差收益率下行31.7bp至4.39%。

中资美元高收益与投资级债涨跌互现。

上周,中资美元投资级债券回报为-0.46%,利差上行0.7bp至180bp,最差收益率上行6.2bp至2.29%。高收益债券回报为0.89%,利差下行30.9bp至773bp,最差收益率下行30.2bp至7.94%。

三、中资美元债价格异动

交易活跃的债券集中在房地产行业和高评级债券。

在上周交易规模前10的中资美元债中,房地产行业占4只,金融业2只,其余行业4只。评级上,投资级债占8只,高收益债占2只。