四年做到全球负极材料第四,关键材料国产技术突破,业绩两年翻番....从此四年上市不是梦!璞泰来作为一匹锂电黑马刷新着各种纪录,那么上市后璞泰来能否继续狂奔?且看海豚深度剖析!

如果说过去三年有哪几只个股在上市后经历多轮股灾仍能稳步上涨,为名副其实的慢牛股,那一定非先导智能、赢合科技莫属。这两只在锂电池卖铲子的个股:

此外每波次新行情里,新能源次新股中也是牛股丛生,通合科技、蓝海华腾、高澜股份等等不一而足。但是在新能源产业链真正具有与话语权和市场地位的纯正标的却少之又少。不过在近期开板新股中就有这么一只次新——璞泰来在锂电池产业链熠熠生辉,为何?废话不多多,直接上投资亮点:

1、 深度绑定锂电池两大隐形巨头:ATL、宁德时代

2、 锂电池产业链中的控股型企业——布局核心环节,抓住行业风口,四年上市不是梦

3、 市场占有率居前:

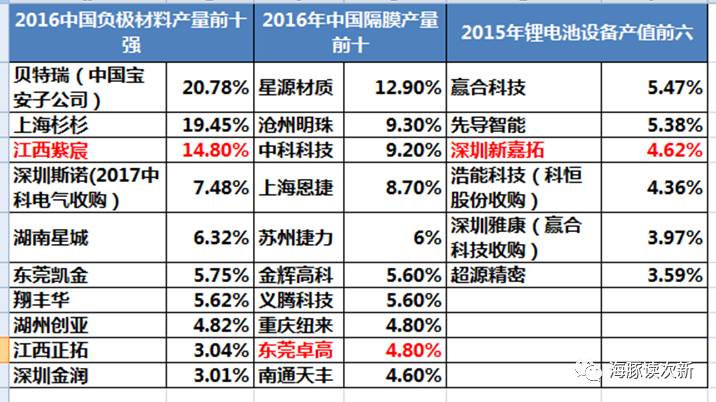

江西紫宸:用了四年时间在负极材料领域做到国内第三(市场率14.8%)、全球第四(市场率10.5%)

深圳新嘉拓:国内锂电池设备第三、市占率5.2%

东莞卓高:全国产量第九,占比4.8%。

4、打破国际垄断,实现技术突破

东莞卓高、东莞卓越分别在涂覆隔膜和铝塑包装膜

领域实现国产化技术突破

5.业绩增速迅猛,净利每年翻番:2017 年三季报实现营业收入 15.50 亿元,同比增长 40.2%,近四年平均年复合增速达到67.2%;净利润 3.24 亿元,同比增长 68.3%,近四年平均年复合增速达到 117.6%。

璞泰来——新能源产业链控股型公司

相信看了上面投资亮点的朋友,一定觉得不可思议,这简直就是理想状态中的上市公司:新能源产业链关键节点布局,净利增速保持翻倍,技术领先、市场占有率领先....而更不可思议的是这一切的完成全部都在四年之内实现且在A股实现上市,可谓光速。(之前接触过最快实现上市的好像是光伏巨头江西赛维,而且还是美股)。

这一切都要归功于璞泰来实控人梁丰(持股比例55.19%),在资本和产业两头的战略发挥和布局。梁丰本人,做过产业(东莞 SAE 策划工程部组别经理)、当过公募基金经理(中信基金、友邦华泰),也做过私募(上海毅扬投资),但是好像每个做投资的人都有个产业梦,于是2012年拉上自己的前同事陈卫(ATL 工程总监及研发副总裁)开始了一波轰轰烈烈的产融布局。

凭借两位创始人极强的人脉资源和产业背景,公司五年里以最初的锂电池负极(江西紫宸65%)为起家业务,不断的兼并和收购优秀的锂电池材料供应商,先后收购了负极(江西紫宸剩下35%)、锂电设备(新嘉拓70%)、涂覆隔膜(东莞卓高65%)、铝塑膜(东莞卓越65%)。

最终完成了锂离子电池负极材料、自动化涂布机、涂覆隔膜、铝塑包装膜、纳米氧化铝等多个业务的布局。

2015年,为加强对子公司的控制力,同时也为上市做准备,璞泰来收购了子公司其他少数股东股权,转为全资子公司。

公司此次IPO募集近10亿元用于新增年产 2 万吨负极材料产能(5.9亿),2.4 亿平方米涂覆隔膜产能(2亿)和 230 台涂布设备(2亿),大多数项目将在2019年集中投产。

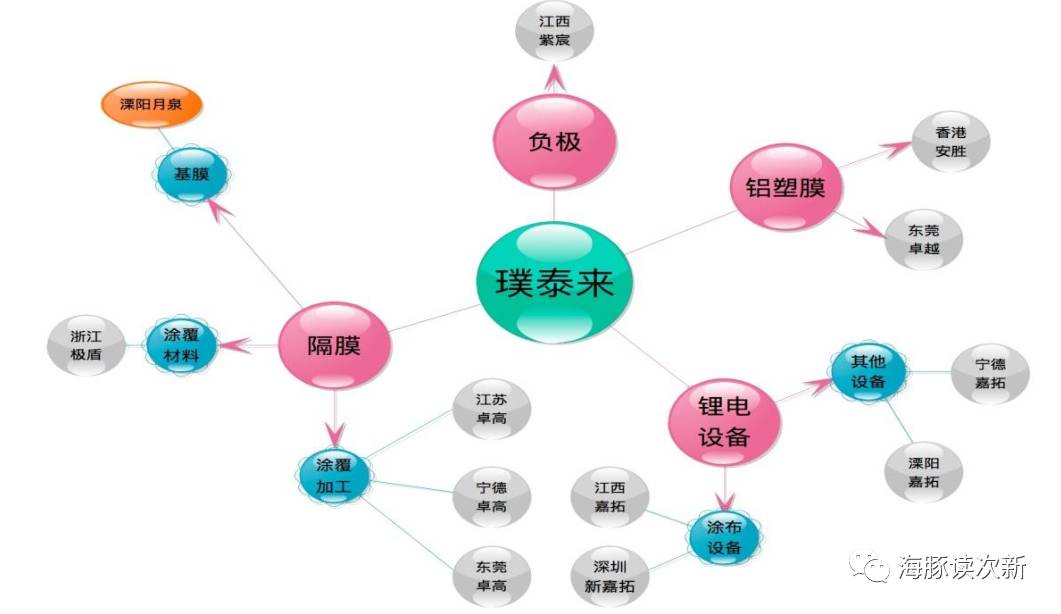

璞泰来布局的四大核心环节全透视

众所周知,锂电池为新能源汽车的最大成本,成本占比在40%以上。而锂电池的核心部件为电芯,电芯则由正极材料、隔膜、电解液、负极材料四大部分构成。

下图为璞泰来在新能源产业链条上布局的四大核心环节

(注:图中红色部分为公司涉及环节)

行业总观:政策持续助力 动力锂电池需求增速迅猛

从市场需求量来看,全球三大应用终端锂电池电芯需求总量从 2011 年的 34GWh 增加至 2016 年的 129.4 GWh,复合增长率30.64%。其中锂电池产业的大头消费电子需求量占比从2011年的91.3%已经大幅下滑至2016年的52.9%;与此同时,动力型锂电池增速迅猛,需求量占比从2012年的5.2%大幅提升至2016年的38.6%。

“十三五”规划提升新能源汽车战略地位,明确提出了到 2020年累计产销量达到 500 万辆,动力电池行业总产能超过 100GWh。

2016年,骗补风波过后,我国一方面抬高了生产新能源汽车的准入资质和补贴门槛,另一方面出台了双积分政策,对平均燃料消耗量积分(CAFC)和新能源汽车积分(NEV 积分)两项指标进行硬性考核。2017年新能源汽车产销率方面,1月份受政策影响出现同比增长-70%,不过到8、9月份同比增速重新回暖,保持在70%以上。未来仍将保持目前的爬坡趋势

负极材料:中国全球占比71%,璞泰来子公司为人造石墨二巨头之一

全球负极材料产业基本集中在中日两国。2016 年中国负极材料产量全球占比达71%,日本占比 26%。2016年负极材料出货量11.83万吨,过去五年复合增长率达44.68%,预计未来将保持31.36%的复合增长。

在负极材料的多种材料中人造石墨具有长寿命(>1500 次)、良好的倍率性能等优势,目前已成市场主流选择,2015年市场占有率达35%(天然石墨占比为55%)

目前在人造石墨市场,杉杉股份和江西紫宸共同分得超过 40%的市场,呈现双寡头格局;天然石墨市场贝特瑞占比高达 55.31%,呈现一家独大的格局。

隔膜:外资占比超六成 涂覆隔膜渗透率过去一年提升了24个百分点

隔膜主要作用在于防止正负极材料接触导致短路,其浸润在电解液中,表面上有大量允许锂离子通过的微孔。是锂电材料中技术壁垒较高的材料。

主流技术路线有:干法单拉(厚度在 20 至 50 微米,成本较低但不适合大功率电池)和湿法(最薄可以做到 5 微米,但耐热性差),最早的主流是干法;

2015年三元产量上升后湿法使用较多,2016年我国湿法隔膜占比为42.53%,但仍低于全球的65.6%。2016年我国湿法隔膜出货量超 6,000 万平方米的企业仅上海恩捷、捷力、金辉三家

那么什么是涂覆隔膜呢?简单理解就是将PVDF或陶瓷氧化铝涂布在聚烯烃基膜上,能提高隔膜的耐热性和和抗穿刺能力,在性能上较干法单拉隔膜 已是全面领先。因此国际主流的高端智能手机和主流电池厂商都采用了陶瓷涂覆隔膜。涂覆隔膜的渗透率已从2015年的28%提高至2016年的42%

竞争格局上来看,隔膜市场国外企业市场占比较高,2015年日本旭化成、东丽东燃、美国 Celgard、韩国 SKI、W-Scope、日本宇部全球占有率分别达24%、15%、12%、11%、6%、4%。前六大国际厂商占有率超70%。

锂电池设备:行业集中度低 行业整合加快

2014 年国内涉及锂离子电池生产设备领域的企业接近300 家,且 2015 年国产锂电设备行业前六份额之和仅为 27.39%,行业集中度较低。2016 年开始,龙头企业加快行业并购步伐,科恒股份收购浩能科技,赢合科技收购雅康等深度整合案例陆续出现,行业整合步伐持续加快。

铝塑包装膜:技术壁垒极高,基本被日本二巨头垄断 进口替代空间巨大

铝塑包装膜是软包电池电芯封装的关键材料。由于终端设备的轻薄化,原来采用金属铝壳包装的电池、圆柱电池逐渐被软包电池替代。在智能手机、平板电脑、可穿戴式设备中,软包电池都占绝大部分比例,主流的电动车也采用了软包的锂离子电池系统。

电池用铝塑包装膜的质量要求极高,比如高的阻隔性、良好的冷冲压成型性、耐穿刺性、耐电解液稳定性和耐热性。目前关键材料依赖进口,依赖进口,90%由日本昭和电工、DNP 寡头垄断 。国产铝塑包装膜目前主要用于消费电子领域,但未来进口替代空间巨大

璞泰来王牌军大盘点

头号王牌:江西紫宸—人造石墨负极材料的一匹黑马

1.定位于高端人造石墨市场 毛利率高于同业

江西紫宸创立于2012年,创立之初璞泰来持有51%的股权,2015年9月11日,璞泰来以7600万收购剩下的49%股权

其拥有 2 大系列、15 个型号的人造石墨、天然石墨和人造复合石墨产品;产品除应用于 3C消费领域的高容量聚合物电池外,其以 FT-1、G6 为代表的高温循环寿命负极材料和以 GT 为代表的快充性能优异的负极材料产品也已经进入主流动力电池应用领域。此外还成功推出 6 款 SiC 复合负极材料产品

冯苏宁等负极材料技术团队核心人员多来自于原冶釐工业部鞍山热能研究院炭素研究所(负极材料研究领域的黄埔军校,1997年率先打破日本垄断)。此外,江西紫宸还与中科院物理所开展“高能量密度锂离子电池纳米硅碳负极材料”的合作研发,联合共建中国科学院先导专项中试基地。(注意哦!又和中科系有了关系)

公司负极材料毛利率维持较高水平,过去三年分别达32.46%、42.14%和 39.50%,高于行业平均水平。主要原因在于:

1.主导的G系列产品毛(占比从2014年的四成提升至2016年的八成以上),具备具备兊容量高、膨胀极小、长循环寿命、首次效率高等技术特点,主要供应高端客户,毛利率稳步提升,基本维持在40%左右。

2.相比天然石墨更具议价权:人造石墨负极材料,产品成分较为复杂,在谈判时相比天然石墨负极材料信息更为不透明,从而具有更强的议价权,过去三年负极材料平均单价分别为 6.99 万元/吨、 7.09 万元/吨、6.54 万元/吨,远高于天然石墨龙头贝特瑞4.75万元/吨左右的平均售价

2.三年营收翻了五倍 贡献营收近七成

负极材料为公司第一大收入来源,也是璞泰来的起家业务。且营收占比逐年提升,已从2014年的40.34%提升至2017年一季度的74.1%,2017年上半年营收占比为66.1%。

产能方面,2013年当年形成产能1800吨,之后随着2015年1万吨负极材料项目投产,产能跃升至1万吨,到2016年已拥有产能1.3万吨,产量1.82万吨,过去三年产能利用率分别为102.09%、86.25%、140.21%

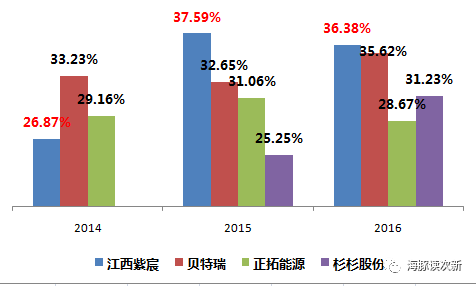

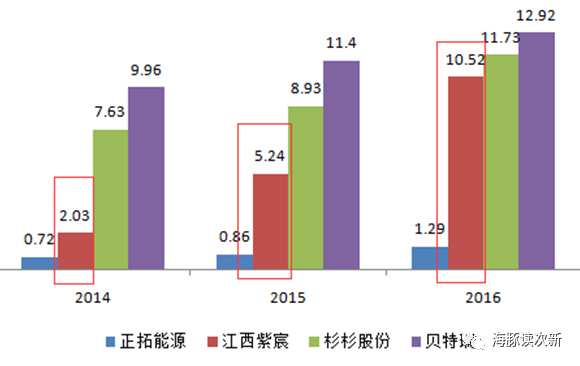

过去两年公司负极材料的销量,营收实现爆发式翻倍增长,2015、2016产量增速分别为158.58%、100.87%;营收增速分别为158.58%、100.87%。2017年上半年营收6.31亿,同比增长56.8%,过去三年复合增长率达92%,这一增长速度远高于贝特瑞(天然石墨为主)、正拓能源(天然及复合石墨为主,客户为中小锂电池厂商)。如下图所示,可以看到江西紫宸三年营收翻了五倍,到2016年已大幅缩小了与杉杉股份、贝特瑞在负极材料的差距。

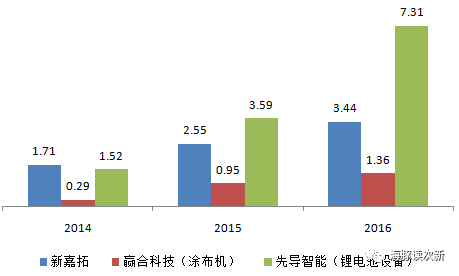

二号王牌:深圳新嘉拓—涂布机领域的老牌劲旅

1.前身为深圳嘉拓 已深耕涂布机十余年

璞泰来的第二张王牌为深圳新嘉拓,其前身深圳嘉拓成立于2005年,是国内最早实现涂布机国产化厂商之一,成功开发了转移、挤压、陶瓷涂布等一系列涂布机产品,并取得了 ATL、比亚迪、天津力神等众多客户的认证。2012年即实现营收9721.08万,净利277.65万。2013年2月璞泰来与深圳嘉拓合资成立深圳新嘉拓,璞泰来出资1050万,持股比例70%,同时深圳新嘉拓又花费900万购买了之前的经营性资产。2015年9月11日璞泰来又以1700万进一步收购剩下的30%股权

2.营收占比超20% 积极转型布局高端产品

涂布机为璞泰来第二大收入来源,营收占比基本保持在20%以上。过去两年营收增速分别为49.6%、34.67%。主要客户为CATL、ATL,2015、2016合计在涂布机收入占比分别高达69%、59%。

营收规模上,在涂布机领域规模高于赢合科技,先导智能因没有涂布机数据无从比较。具体如下图。

2015年公司对涂布机产品类型进行调整,减少了功能简单的转移式涂布机的生产(单价仅70万左右),大力发展功能较为复杂的挤压涂和微凹版涂布机,使得涂布机平均售价从2014年的148.3万大幅提升至2015年的204.1万,同比增幅82%,不过销量仅实现8.4%的小幅增长。

2016年四季度宁德时代要求涂布机供应商进行产品升级,因此宁德时代在公司涂布机销售中占比由 2016 年的 29.32%下降至 2017 年一季度的 3.49%,使得公司涂布机业务的毛利率从2016年的34.8%下降至2017一季度的27.46%。

2016年产能由上年的180台大幅提升至300台,产量284台,过去三年产能利用率分别为96.92%、100%、94.67%。

三号王牌:以东莞卓高为核心涂覆隔膜布局 ,2016营收大增2.88倍

璞泰来第三大收入来源是涂覆隔膜,技术业务来源为东莞卓高,前身为东莞市比比克电子科技。2014 年 7 月以1100万收购东莞卓高65%股权,2015年9月又以1200万收购了剩下的35%股权。

东莞卓高成立于2011年,实控人为璞泰来总经理陈卫,是国内最早从事隔膜陶瓷涂层研究和产业化的公司之一,掌握水含量控制、低收缩率、PVDF 涂覆等多项核心技术,目前有 3 个规格、18 个型号的涂覆隔膜产品。

2016年涂覆隔膜产能由上年的2500万平米大幅提升至8418万平米,产量6421台,过去三年产能利用率基本在75-80%之间。

2014年之前涂覆隔膜主要用于高端数码产品,2014年8-12月公司销量仅为354.31万平方米,主要客户为珠海光宇、东莞锂威等。

2015年开始,新能源动力电池需求增加,公司新增宁德时代、天津力神等客户,使得涂覆隔膜在2015年销量同比大增4.1倍,营收同比大增1.53倍。2016年公司于宁德时代签订了1 亿平方米涂覆隔膜框架销售合同,涂覆隔膜营收继续实现大幅增长,增速达2.88倍.

可以说公司涂覆隔膜增速大幅跑赢同业,主要原因在于公司加工的工艺流程短,原膜由外部厂商供应,产能扩张较快,且公司湿法隔膜在厚度、通孔特性、安全性等性能上优于干法隔膜。而星源材质主要为干法隔膜,增长较慢

涂覆隔膜业务有涂覆加工服务(由客户提供原膜,只收加工费)和隔膜销售(自行外购原膜,直接销售成品)两种业务模式。整体而言,涂覆加工模式占比呈现逐年下降趋势,已从2014年的47.73%下降至2016年的30.84%。

值得一提的是,在2016年8月公司还以400万元收购了TDK旗下做湿法隔膜的上海电能源(后更名为上海月泉),收购时上海电能源可谓负债累累,几近破产欠TDK债务达1.14亿,应付款2278.8万,好在TDK豁达免去了债务。收购前净资产651万,2015年亏损近900万。

收购后,公司引入新的投资人,设立溧阳月泉电能源有限公司,拟投资25亿在江苏中关村科技产业园建设多功能微孔隔膜生产线。

至此公司在湿法涂覆领域已经形成了设备(深圳新嘉拓)-材料(浙江极盾)-基膜(溧阳月泉)-涂覆(东莞卓高)的产业协同。

四号王牌:东莞卓越——铝塑包装膜技术实现国产化突破

璞泰来的铝塑包装膜业务2015年之前以贸易模式为主(向日本铝塑包装膜厂商 T&T Enertechno 及新纶科技采购然后再转售),在铝塑膜的营收占比超九成.

2016年新纶科技收购以5.5亿元收购了T&T的铝塑膜业务

同时,东莞卓越率先在国内实现高端热法铝塑包装膜产品的技术突破和进口替代,主要产品有 113μm 和 88μm 的消费电子铝塑包装膜,并在全球范围内较早成功开发出动力电池用钢塑膜产品。2016 年公司铝塑包装膜自产销售量为110.51 万平方米,较 2015 年增长 269.35%,2017公司逐步减少贸易业务,加快发展自产业务,2017年一季度自产业务实现营收740.33万,营收占比达八成。

涉及该块业务的上市公司仅有紫江企业、道明光学。

曾遗弃的贵子:将东莞凯欣17.1亿转手给天赐材料(电解液)

2012年11月,创立之初就以1600万增资入股了当时第八大电解液厂商东莞凯欣(拥有高端客户 ATL)80%股权。但是这次布局,出现了错误。尽管电解液对于下游企业具有较强议价能力,但是电解液生产受上游原材料企业的影响特别大。

因此2014年7月就作价2160万转让给宁波海量,2014年9月被天赐材料(电解液市场排名第四、电解液关键原材料六氟磷酸锂生产商)以17.1亿收购了100%股权。

为啥是天赐材料接手了?因为电解质的重要材料是六氟磷酸锂,六氟磷酸锂属于精细化工行业,这个行业的特点是:技术难度高,环境污染程度大,技艺流程复杂,具有高危险性;加之环保审批慢和建设周期长,行业具有很高的进入壁垒,六氟磷酸锂的生产为少数几家企业控制。因此,电解质产业真正的核心是六氟磷酸锂。后来,璞泰来将东莞凯欣转让给天赐高新,这家企业就是生产六氟磷酸锂的企业。

与锂电池领域两位隐形巨巨头ATL、CATL,息息相关….

ATL、CATL两大客户营收占比超五成

ATL一直为璞泰来第一大客户,过去三年营收占比均在40%以上。宁德时代在2015、2016连续两年为璞泰来的第二大客户,营收占比分别达11.36%、13.17%,但是到了2017年一季度则大幅下降至第九名,营收占比仅为3.33%。不止是客户,璞泰来的多名高管成员也都来自于ATL。

可能到现在很多人还ATL、CATL傻傻分不清。ATL、CATL看着是挺洋气的外国名,其实是中国公司,而且还都本属同根生。

ATL、CATL:本是同根生的两大隐形巨头

新能源科技有限公司(AmperexTechnology Limited,简称ATL)成立于1999年,全球最大的聚合物电池供应商。2015年在全球软包锂电池的份额达25.2%,位居全球第一,在中国软包锂电池的市场份额为31.3%,位居全国第一。客户涵盖苹果、三星、华为、OPPO、VIVO等一线大厂。

核心团队成员均来自于东莞新科电磁厂(TDK子公司)。

早期买下贝尔的聚合物锂电池专利技术,并成功解决了电池鼓包问题,更通过修改工艺流程实现了量产(当时唯一一家技术成功产业化公司),2005年成为了TDK子公司,并进入了苹果产业链。

2008年ALT设立动力电池事业部,后由于政策限制(动力电池不能由外商独资),其电池事业部于2011年开始独立运作,至此赫赫有名的CATL(宁德时代)诞生,2014年CATL与ATL脱离资本关系成为独立的纯中资企业,但与ATL结为战略联盟。

到2016年按销量来看宁德时代在全球动力电池市场排名第三(销量6.8GWh),仅次于松下电池(销量7.2GWh)、比亚迪(销量7.1GWh);按产值来看,在国内排名第一,市占率达23.3%(比亚迪22.5%、沃特玛10.9%、国轩高科7.4%、力神5.9%). 2017年6月2日公布的第五批新能源汽车推广目录264款纯电动车型中有41款车型的电池是由宁德时代供货,排在第一位。

海豚简评:

璞泰来,最大的优势就在于产业协同整合,实控人熟知资本市场运作套路,在上市前都能将资本与产业的融合做得炉火纯青,相信上市后也必将大展宏图,在资本重组方面,寻觅和装入更多优质资产。目前已有的资产以负极材料为主,不过此块国产化率已较高,江西紫宸未来增速将遇到天花板,有可能放缓;未来公司最大的增长潜力在于涂覆隔膜和铝塑包装方面,进口替代空间巨大,不排除公司寻觅更多优良标的与现有上市公司体系形成良好协同。

与此同时,我们也有应看到,璞泰来布局的负极材料、涂布机领域面临的竞争非常激烈,其可比公司杉杉股份来自负极材料营收占比仅20%左右,近五成营收来自技术含量更高的正极材料;在锂电池生产设备领域,公司仅在涂布机领域有所布局,而在价值量更高的卷绕机等领域还属空白,这点显然与赢合科技、先导智能还有差距。

从估值上看,假定璞泰来今年能保持50%的净利增速,摊薄后每股收益在1.2左右。而目前杉杉股份的估值倍速在43倍左右,赢合科技估值倍数在50左右(均按50%净利增速去估算),只有先导智能估值偏高,在60倍左右(按80%净利增速估算),再结合近期次新估值水位下降,璞泰来流通盘和总市值均偏大,璞泰来合理估值价位或在45-50之间更为安全。

璞泰来作为次新股里难得的稀缺标度,后续重点需要关注业绩增长情况,只有这样才能走出类似于先导、赢合这样的慢牛走势,否则只会昙花一现。

延伸阅读:

【次新深度剖析系列】新能源产业中的两颗新星:赢合、先导(写于2016年2月)http://xueqiu.com/7754027870/65303965

【并购解读】锂电池设备“三剑客”,谁会更妖?(写于2016年5月)

http://xueqiu.com/7754027870/69367804

时隔一年半再回首,结果后续都很妖,满意!满意!

欢迎吐槽转发,这是海豚分享干货的动力哦!

为增进交流共同进步,欢迎申请加入海豚次新圈子大家庭,QQ群号:672932486。身份验证请发送【海豚】二字,否则不予通过。

(次新有风险,买卖需谨慎,本文不作为荐股依据)

往期精彩分享:

【次新剖析系列】

【阿科力】又一只次新新材料,打破国外垄断.....

【掌阅科技】除了360,还有个互联网巨头!坐拥1亿月活用户...

【精研科技】MIM第一股来了!其客户阵容豪华到惊人….

【金域医学】暴跌之下,这只医药次新龙头何时抄底更安全?

【光威复材】A股纯正碳纤维第一股 扛起国之重任!

【联合光电】A股镜头第一股 能否续写股王传奇?

【次新干货分享】

如何通过基本面,挖掘次新牛股?(上)

如何研究基本面,挖掘次新牛股?(下)

【实战干货】如何把握次新买卖点?

更多内容欢迎点击菜单栏查看.....

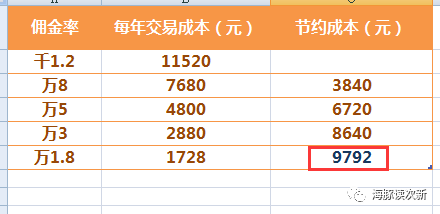

万1.8超低开户

福利一:超低佣金开户——万1.8

股票交易佣金低至万1.8

丰富的高收益理财产品,余额理财更便捷

一年节省成本相当于中一只新股

可能不少新股民对佣金高低没概念,甚至可以说是不敏感,在这里海豚帮您算算,即使按照低频交易(一月四次交易),本金10万去算,佣金万1.8与千1.2的差距一年下来就近万元,oh,my god,节约的成本相当于中一只新股的收益。

福利二:level-2行情 免费送

福利三:融资利率低至6.99%,还有Choice送

福利四:资金上千万大户,实盘分享交易

东方财富客户端,可以看到资金上千万大户实盘

学习大户们的短线操作技巧

开户成功后会有电话回访,号码为:025-83532802 注意接听

东方财富证券VIP客服

工作时间:周一至周日 早9点-晚9点

开户有疑问可拨打电话:025-83532802

或微信:228766148