腾讯“证券研究院” 张瑜 民生证券研究院专题及海外研究负责人

一、资本流出的理解:三种典型情景

国际投资头寸表的定义:反映特定时点上一个国家或地区对世界其他国家或地区金融资产和负债存量的统计报表。国际投资头寸表在计价、记账单位和折算等核算原则上均与国际收支平衡表保持一致,并与国际收支平衡表共同构成一个国家或地区完整的国际账户体系。

资本流出的定义:可由我国国际投资头寸表中“对外净资产”项目的变化量来衡量。对外净资产是对外金融资产与对外金融负债的差值,反映了某个时间点我国对外净资产的存量值,净资产越多表明资本流出越多。

资本流出的理解:我们要理解国际投资头寸表资产负债增多减少的含义,对外金融资产越多,表明自己的钱出去买了更多的海外资产,内资外流;对外金融负债越少,表明别人的钱卖掉更多的中国资产回去了,是外资撤出。这两种都是资本流出,都会造成对外净资产的增加。

资本流出的三种情景:内资外流、外资撤出、内资外流+外资撤出

对外净资产=对外资产-对外负债→△净资产=△资产-△负债

情景一:△净资产=△资产-△负债,△资产≤0,△负债<0,|△负债|>|△资产|,资本流出主因是外资撤出。净资产增加主要由对外金融负债的减少造成,那么这本质上其实是别人的钱要回去,但是国内的钱还没主动要出去;情景二:△净资产=△资产-△负债,△资产>0,△负债>0,|△负债|0,△负债<0,外资撤出与内资外流共同加速资本外流。金融负债大幅减少与金融资产大幅增加同时发生,净资产大幅增加,这属于“别人的钱要回去”+“自己的钱要出去”同时发生,是最差的情景。

二 资本流出的变化:2016Q4反转,当季呈现净流入

汇改后,以国际投资头寸表下衡量的资本流出来看,分为四个阶段:

1)811汇改后,汇率断崖式调整引发外资恐慌,2015年Q3-Q4,资本流出是以对外负债大幅减少的外资撤出为主;

2)2016年Q1-Q2,资本流出是内资流出+外资撤出共存,随着汇率机制透明及稳定,外资撤出开始减缓;

3)2016年Q3是内资流出为主;

4)在2016年Q4呈现单季流入,主要原因是境内资金投资境外(包括个人端与企业并购端)受到管制趋严。

目前外资撤出的高峰早已过去,目前及未来较长时间的流出的压力主要都来自于内资外流,依靠资本管制手段让内资外流大幅减少而出现的资本流入恐难持续。

2016年第四季度资本流出概况:从存量上看,2016年四季度末,我国对外金融资产6.47万亿美元,对外金融负债4.67万亿美元,对外净资产1.80万亿美元。从趋势上看,自2016年年初以来,对外金融资产加速上升,但四季度增长趋零,这与资本管制趋严和企业跨境并购收窄有关;对外金融负债延续三季度的增加,继续小幅上升;最终体现在对外净资产上,前三季度对外净资产整体呈现上升趋势,第四季度有所回落。从最新季度数据,边际上看,第四季度转为单季资本流入739亿美元,将2016年全年累计净流出额拉回至1277亿美元。

此外,央行外汇储备和外汇占款在2016年第四季度经历快速下滑,其中外汇储备减少1662亿美元,外汇占款下降9683亿元人民币;2017年第一季度趋势回稳,外汇储备微跌14亿美元,外汇占款下降3216亿元人民币。

三 总视角:资产端&负债端

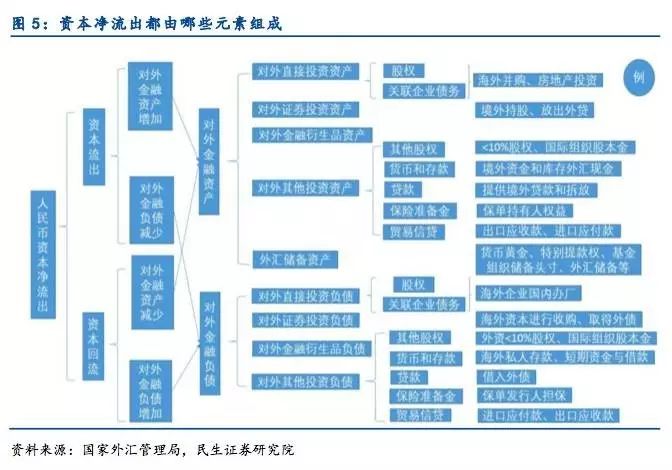

如上文所述,对外净资产的增加有两个驱动因素,其一是对外金融资产的增加,其二是对外金融负债的减少,二者都可以造成资本流出。

目前看来,2016年前三季度资本流出主要由对外金融资产的增加大于金融负债增加引起,第四季度单季金融资产几乎不变而负债大幅增加造成单季资本流入。资产方面来看,2016年全年对外金融资产整体呈现上升趋势,年中有大幅提升,年末突然停滞。全年共计增加3107亿美元,其中第二、三个季度增加2678亿美元,接近整年对外金融资产增幅,表明此时海外投资、资产配置的情绪高涨,年末略为平复。负债方面来看,对外金融负债由2015年四季度的4.48万亿美元增加到了2016年四季度的4.66万亿美元,增幅1830亿美元,主要来源于第三、四季度的持续增长。对外金融资产和对外金融负债过去一年均有较大正增长,前者全年增长强于后者,造成2016年对外净资产增加和资本净流出。但第四季度对外金融负债大量增加而资产变化不大,故单季净资产出现回落。

四 本季数据边际变化视角:资本流入结构恶化

倘若将资产和负债项目下的科目细分,资本净流出额是资本流出额与资本流入额的差值。资本流出额的大小由对外金融资产的增加与对外金融负债的减少共同决定,资本流入额的大小则由对外金融资产的减少和对外金融负债的增加共同影响,具体拆分细项即可观察到更为具体的流入流出结构情况。

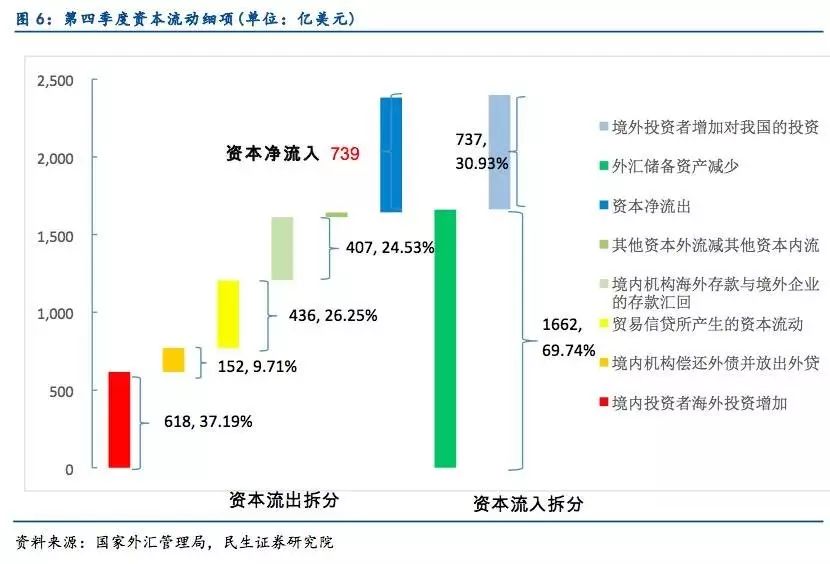

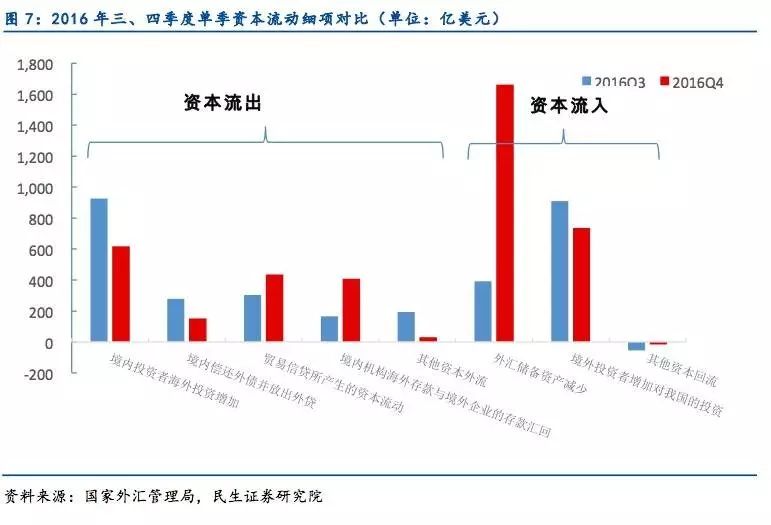

首先,流出总额来看,2016年第四季度资本流出的总额为1645亿美元(上季度1865亿美金)(该数据及以下数据来源均为2017年3月30日公布的国家外汇管理局国际投资头寸表),资本流出的去向主要为:

1)境内投资者加大对海外资产的投资(包括海外并购、海外房地产金融投资等直接投资以及证券类投资为代表的间接投资)618亿美元(37.55%,上季占比49.69%)

2)贸易信贷所产生的资本流动436亿美元(26.51%,上季占比16.26%)

3)境内机构海外存款与境外机构存款汇回407亿美元(24.77%,上季占比8.87%)

4)境内企业偿还外债并扩大外贷规模152亿美元(9.26%,上季占比14.90%)

5)其他资本流出31亿美元(1.91%,上季占比10.29%)。

在资本流出端,相比上个季度来看,细项上境内投资者海外投资和境内偿还外债并放出外贷有所减少,贸易信贷产生的资本流动、境内机构海外存款与境外企业存款汇回有所增加。两方面影响相抵消,使得2016年第四季度资本总流出额在第三季度1865亿美元的基础上小幅下降至1645亿美元。

其次,流入总额来看,资本流入的总额为2384亿美元(上季度1248亿美金),主要来源包括:

1)央行出售外汇储备资产回笼1662亿美元(69.74%,上季占比31.31%)

2)境外投资者中增加对我国的投资737亿美元(30.93%,上季占比73.00%)

3)其他资本流入-16亿美元(-0.67%,上季占比-4.30%)。

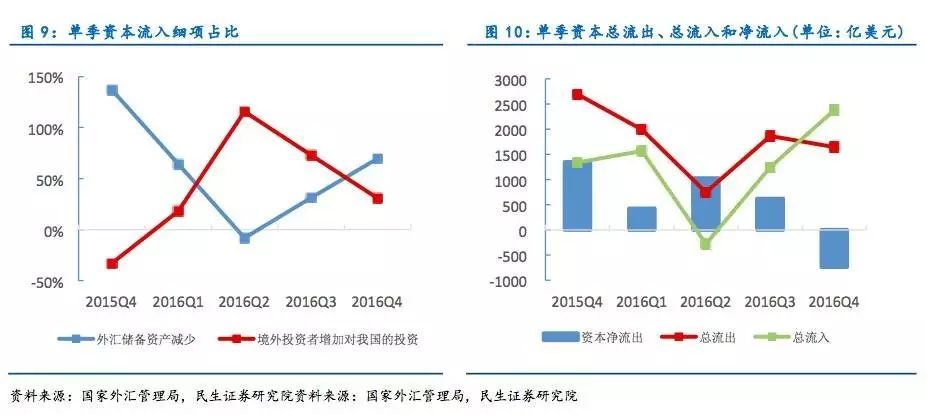

在资本流入端,相比上个季度,流入结构有所恶化,真正的外资内流占比下滑(也就是境外投资者增加我国投资部分,央行出售外汇资产回笼资本并不算真正的资本流入),外汇储备资产减少所占比例暴增,而境外投资者对境内投资小幅减少,使得资本总流入额在第三季度1248亿美元的基础上扩大一倍为2384亿美元。

最后,流入的大量增加和流出的小幅下降,使得资本净流出反转为资本净流入。一年以来资本净流出共计739亿美元。

五 本季数据历史变化视角:内资外流长期压力仍存

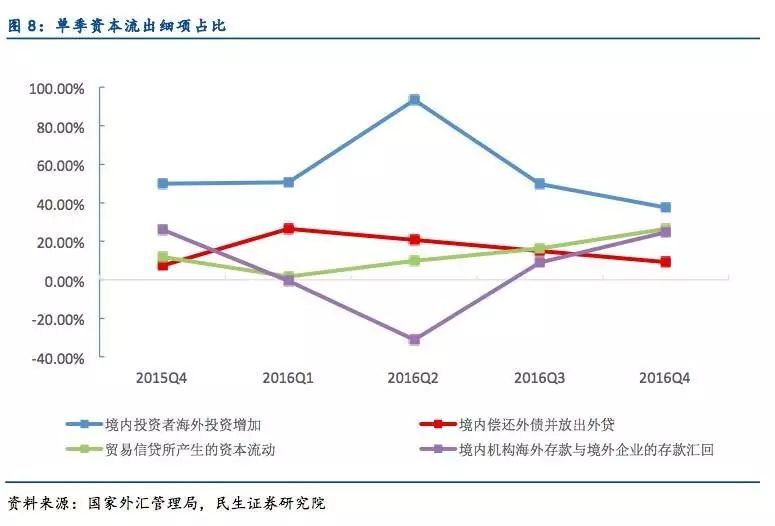

进一步观察过去五个季度内单季资本流动细项的变化趋势。

在资本流出端,内外外流压力长存。境内投资者海外投资增加始终为最大项目,表明内资外流压力长存;境内机构海外存款及境外企业存款汇回于2016年第二季度占比达到低估后有所回升;境内偿还外债并放出外贷与贸易信贷产生资本流动波动幅度相对小。考虑到内资外流的原生动力(个人海外资产配置意识觉醒+企业国际比较优势下的走出去)与经济、产业发展相关,短期内很难逆转,811汇改造成了整体私人部门海外资产配置的意识觉醒,并且加速了这一趋势,资本管制可以在一定时间内使其得到很好的控制,但长期压力犹存。

在资本流入端,结构恶化明显。主要的细项仅有两项故仍呈现反向变化,即外资增量流入不够的情况下,主要靠央行出售外汇资产来回流资本支撑,在过去五个季度中外汇储备资产减少经历了V字形变动,在2016年第二季度达到低谷,目前已经连续两个季度呈现上升。两端综合作用下,资本净流动在净流出的状态下小幅震荡,于第四季度首次反转为净流入。(腾讯证券)