一、核心观点:平板玻璃价格淡季不淡,成都防水新政促出清

消费建材:成都防水新政有利行业格局改善,地产后周期高景气度年内将持续

近期成都市住建局出台了一系列新政:1. 2021年5月8日,成都市住建局等7部门联合印发《成都市重点管控区域施工工地大气污染防治技术导则》,规定在成都重点管控区域施工工地“政府投资项目应当全面使用高分子防水材料,引导涉及VOCs排放的企业投资项目优先使用高分子防水材料”。2. 2021年5月25日,成都市住建局向各单位发函,就《关于提升新建商品住宅建设品质的技术规定《征求意见稿》》最后征求修改意见,5月28日是最后截止日。征求意见稿规定“禁止使用热熔施工的SBS改性沥青类防水卷材、溶剂型建筑防水涂料,防水质保期不低于10年”。3. 2021年5月27日,成都市住建局发布《关于政府投资项目使用水性建筑涂料、高分子防水材料的通知》,要求"2021年6月1日起,本市政府投资项目要全部使用水性建筑涂料和高分子防水材料”,“2021年6月1日前已完成施工图审查的项目,通过设计变更方式,将非水性建筑涂料、非高分子防水材料修改为水性建筑涂料和高分子防水材料”。

就防水行业而言,近日成都连续发布多项政策,对政府投资项目和新建商品住宅中的防水材料和防水质保期进行严格规定:“政府投资项目全面使用高分子防水材料”,“新建商品住宅禁止使用热熔施工的SBS改性沥青类防水卷材、溶剂型建筑防水涂料,防水质保期不低于10年”,显示成都政府要求防水行业环保化和规范化发展,成都或许是行业发展的一个信号,住建部防水新政也预计在今年下半年出台,这些都显示环保和提标是防水行业必然的趋势,有利于行业落后产能加速出清。就防水材料而言,将压缩SBS改性沥青类防水卷材和溶剂型建筑防水涂料的应用空间,利好环保的防水材料,如高分子防水卷材、预铺类防水卷材、自粘防水卷材、水性非固化防水涂料和非溶剂沥青基涂料、水性聚氨酯防水涂料。就防水企业而言,该政策利好环保防水材料占比较高的企业,利好产品品类丰富和具备强大产品研发能力的大企业,质保期由5年延长至10年也将压缩非标小企业生存空间,积极布局环保材料、产品质量过硬、具备强大研发能力的大企业未来将更具备优势。

地产后周期高景气度年内将持续:一是需求超预期;一来2020年疫情防控对装饰装修影响很大,导致刚需延迟释放到今年;二来2020年地产销售超预期和地产竣工受疫情影响低预期,使得销售和竣工缺口(已销售未交付)更大,竣工的赶工刚性需求更加确定释放;2021年1-4月份新房销售面积同比增长48.1%,4月份增速19.2%,比2019年4月份增长16.7%,继续超预期;三来两会对今年“旧改”提出较高增长目标(新开工5.3万个,去年3.9万个),将带动相应消费建材存量需求上升。二是供给超预期改善;消费建材众多细分行业里小企业众多,2020年疫情带来很多小企业出局,行业集中度提升,所以我们看到细分龙头相对2019年一季度也明显出现超越行业需求的高增长,行业集中度提升逻辑在“疫情危机”后进一步演绎。

年初以来,大宗原材料纷纷涨价,消费建材各细分行业主要原材料同比均大幅上涨,使得下游厂商成本端面临较大压力,2季度或有负面影响。但可以看到,当行业格局足够好的时候(比如石膏板行业),上游原材料涨价对毛利率影响很小;龙头公司规模效应(规模采购、淡季屯库、对下游调价)可以使得涨价对龙头公司影响弱化。

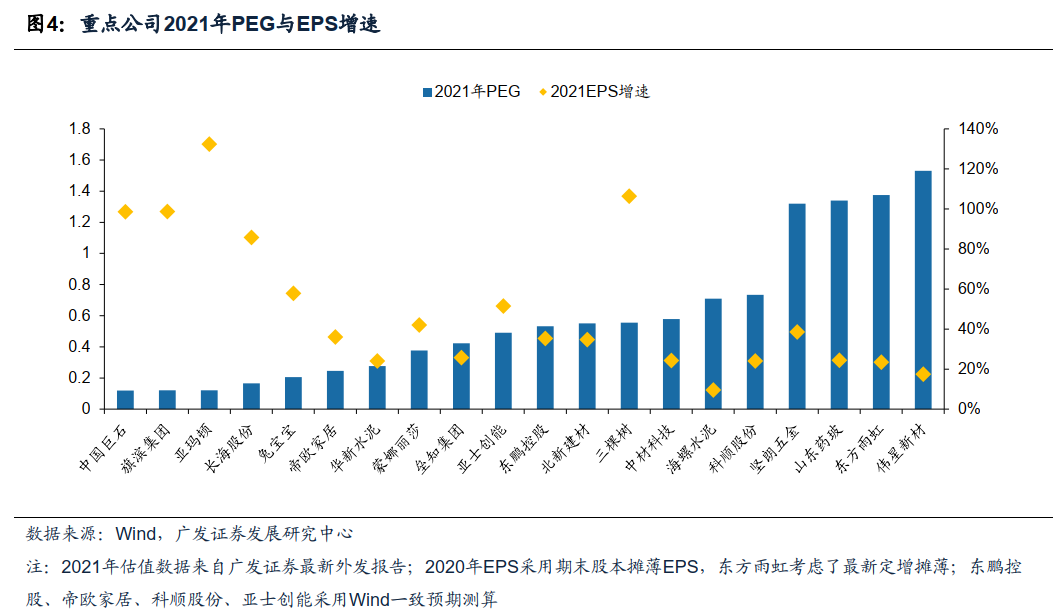

自下而上来看,我们继续看好具备综合竞争力的综合性建材龙头——北新建材、坚朗五金、东方雨虹;自上而下来看,我们继续看好地产后周期品种——蒙娜丽莎、兔宝宝、伟星新材。

玻璃:平板玻璃价格淡季不淡继续超预期上涨,行业进入持续高景气新阶段

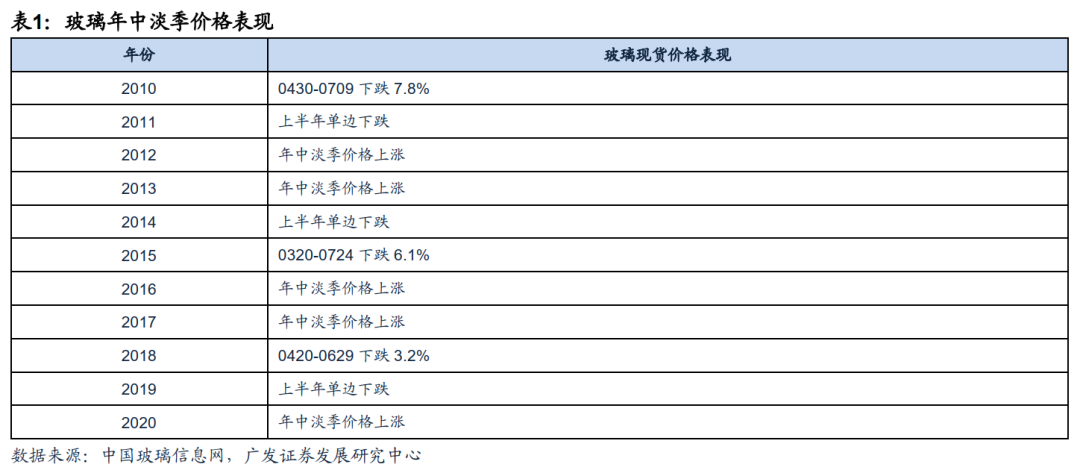

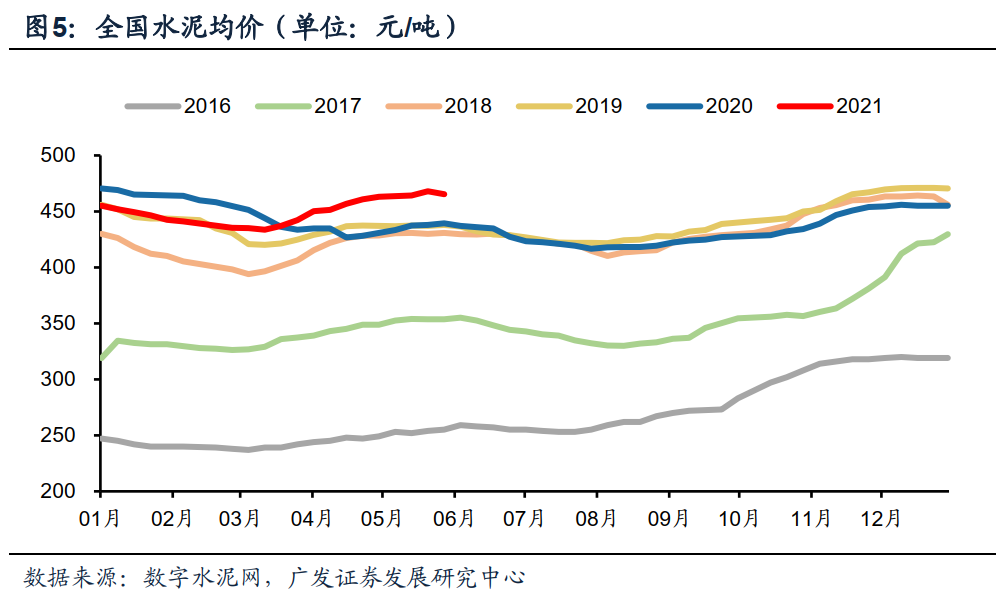

平板玻璃行业进入持续高景气新阶段。截止2021年5月28日,全国平板玻璃价格2705元/吨,环比上周上涨42元,同比去年上涨1297元(同比+90%),年初至今均价同比+45%;我们统计了2010年以来年中淡季价格表现,过去11年当中,有5年是淡季不淡价格单边上涨,有6年淡季价格下跌,从淡旺季来看一般4月份开始进入价格下行区间,今年到5月中旬玻璃现货价格继续上涨,且考虑到目前低库存,今年玻璃价格有望淡季不淡。平板玻璃行业进入持续高景气的新阶段,浮法原片由于严格的产能置换政策,导致行业新增供给很少(类似过去几年水泥),叠加行业处于大冷修期带来供给减少(持续到2023年;冷修要停产几个月),玻璃价格将持续处于高景气态势。

继续看好双拐点期的旗滨集团。旗滨集团2020年开始进入新一轮快速扩张期:(1)加快推进节能玻璃,规模优势下盈利能力提升较快;(2)高规格进军光伏玻璃,有望再造一个旗滨;(3)高端产品(电子玻璃、中硼硅药玻)21年将进入0到1质变期。灵活的机制和到位的激励为公司中长期发展保驾护航,公司具备成为综合性玻璃龙头的底层能力。

玻纤:长海股份新一轮规模扩张加速,中国巨石已具备良好性价比

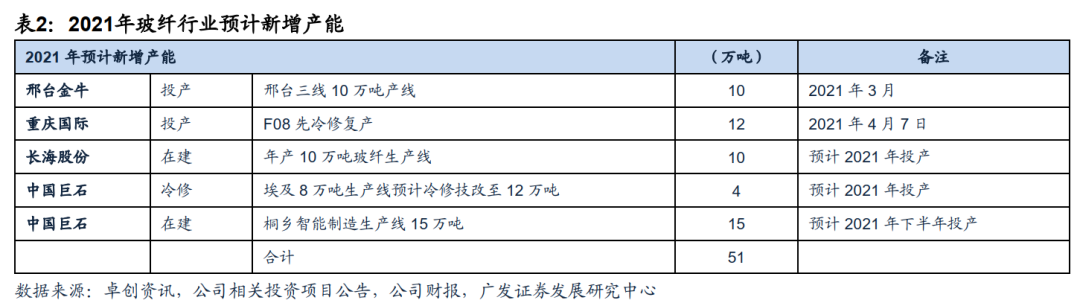

玻纤公司一季度业绩验证行业高景气,展望2021全年,上半年玻纤纱将继续保持供不应求的态势,下半年新产能释放供需关系将走向平稳(稳价稳量)。中线来看,玻纤纱需求仍将保持持续增长态势;供给端行业高资金和技术(know how)门槛,行业集中度走向提升,大企业的扩张放缓和行业新的冷修期慢慢到来,对未来新增供给不必过分担忧。

继续看好新一轮规模扩张加速的长海股份。(1)规模扩张,根据现有在建和公告,预计2025年-2026年公司玻纤纱总产能将达到90万吨(目前玻纤纱产能约20万吨);(2)玻纤纱、制品、树脂业务规模扩张的同时,通过技改将带来单位成本下降;拟投产的4条15万吨大线是目前业内规模最大单线,比老线更有竞争力,单位成本预计进一步下降;(3)公司逐步增加玻纤纱上游的配套率,比如浸润剂,一体化布局将进一步带来单位成本下降;(4)高端高毛利率产品(热塑纱、风电纱等)占比的提升,有望提升整体盈利水平。

中国巨石目前已经具备良好性价比。中国巨石第二大股东振石集团实际控制人之直系亲属张健侃先生分别于5月13日、5月17日增持公司股份899.87、267.69万股,增持价格分别为16.67、17.97元/股。产业资本持续大额增持,彰显公司长期价值。

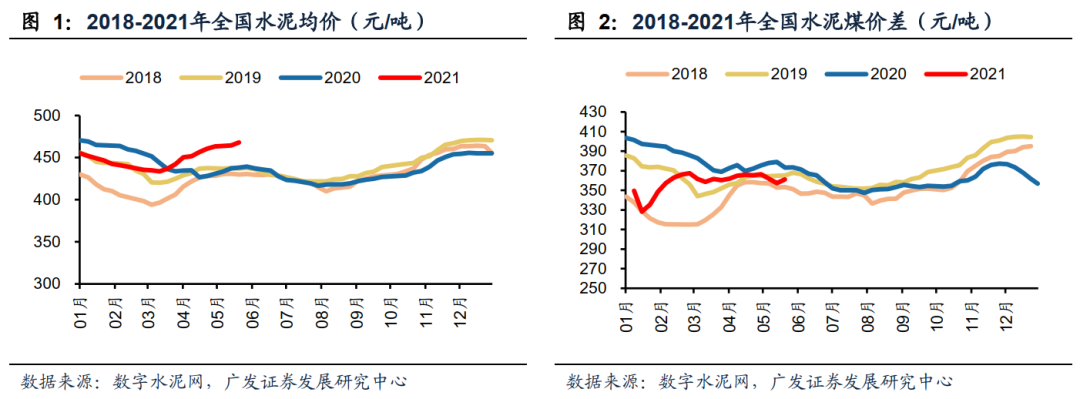

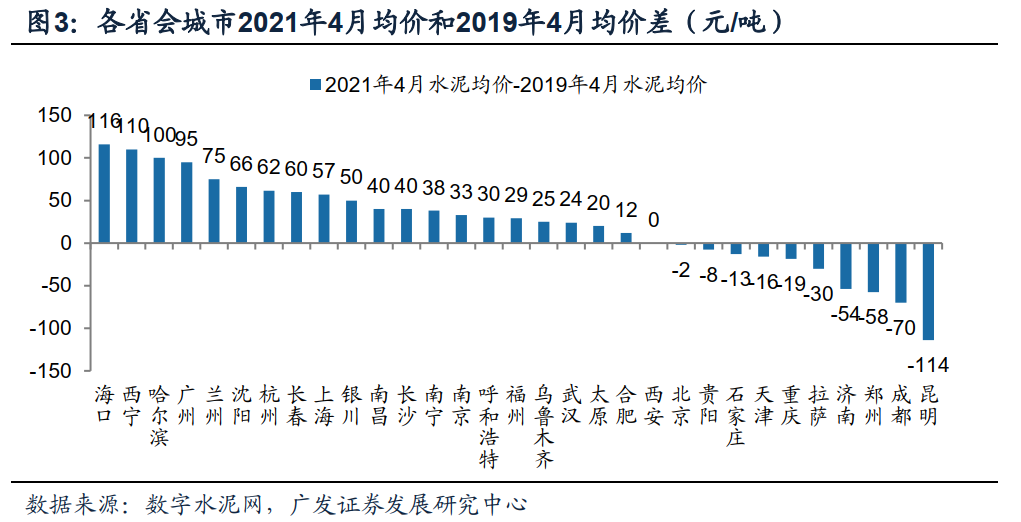

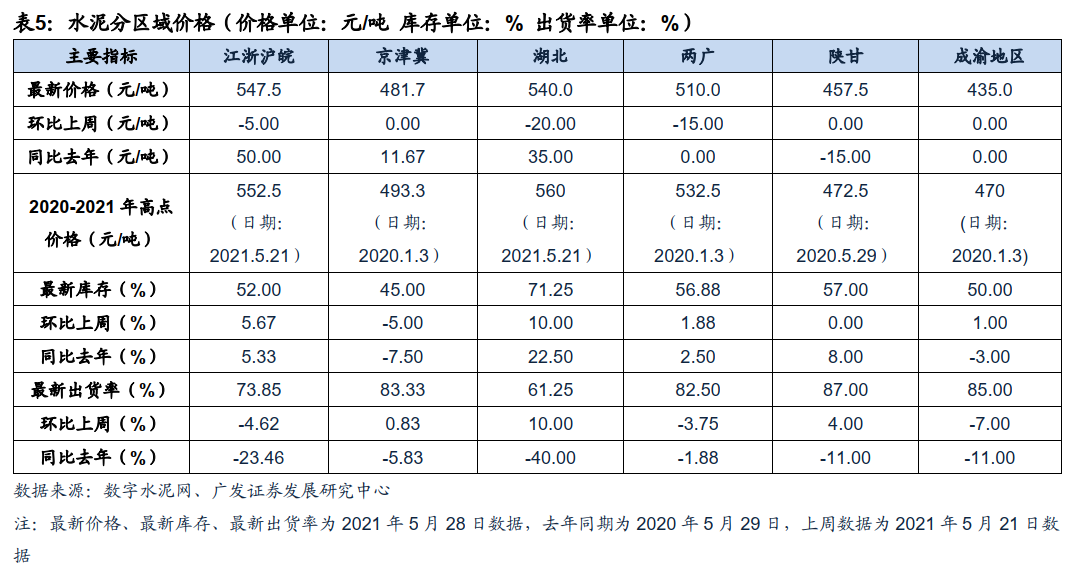

水泥的供给端高稳定性决定水泥价格中期将继续保持高位震荡态势。4月份以来水泥价格持续上涨已经超过2019、2020年同期水平,不过考虑到煤炭价格也大幅上涨,预计吨毛利保持高位震荡态势;从各省份来看,华东、西北、华中地区水泥价格明显高于2019年同期水平,西南和华北低于2019年同期水平。

我们认为华新水泥2021年增长有弹性,中线成长有亮点,是增长动能最强的水泥企业:展望2021年,一来公司去年受疫情和洪涝灾害影响最大,低基数带来量价增长弹性大;二来公司大本营湖北市场预计将保持高景气态势,云南市场受供给冲击也基本到底部,云南今年将开始实现错峰,公司去年投产的坦桑尼亚和乌兹别克斯坦项目将在今年贡献全年产量,黄石“万吨线”也在去年底点火投产,给今年带来增量;三来随着公司在建骨料产能陆续落地,公司骨料和混凝土业务将继续保持高增长,非水泥业务继续放量。公司同时提出2020-2025年“里程碑”发展战略规划,计划2025年公司业绩较2019年实现翻倍,并配合推出了2020-2022年核心员工持股计划,未来公司发展动力充足。

综合来看:(1)消费建材:地产后周期高景气度年内将持续,自下而上来看,继续看好具备综合竞争力的综合性建材龙头——北新建材、坚朗五金、东方雨虹;自上而下来看,继续看好地产后周期品种——蒙娜丽莎、兔宝宝、伟星新材。(2)玻璃:平板玻璃价格淡季继续超预期上涨,行业进入持续高景气新阶段,继续看好双拐点期的旗滨集团;(3)玻纤:新增供给有限叠加下游需求持续复苏带来行业高景气可持续,继续看好新一轮扩张期的长海股份,中国巨石已具备良好性价比;(4)水泥:水泥价格中期稳定性强,华新水泥内生增长值得期待。

二、2021年5月第四周:平板玻璃淡季不淡继续涨价

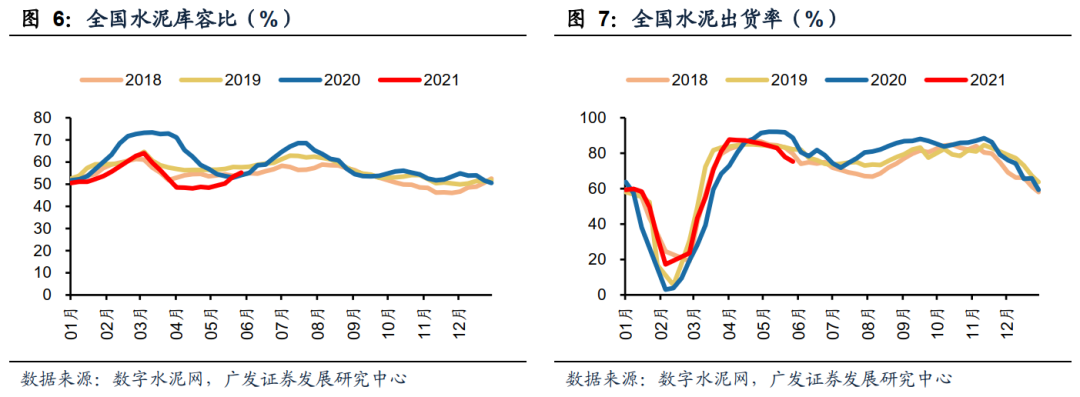

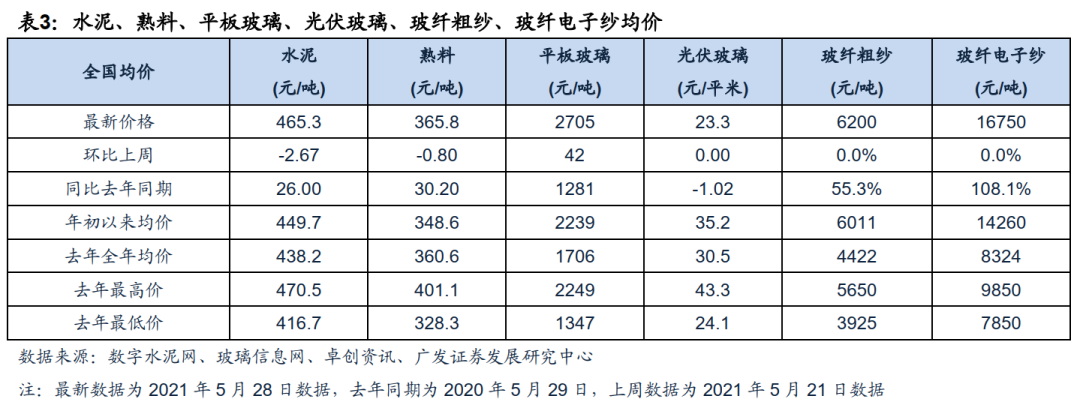

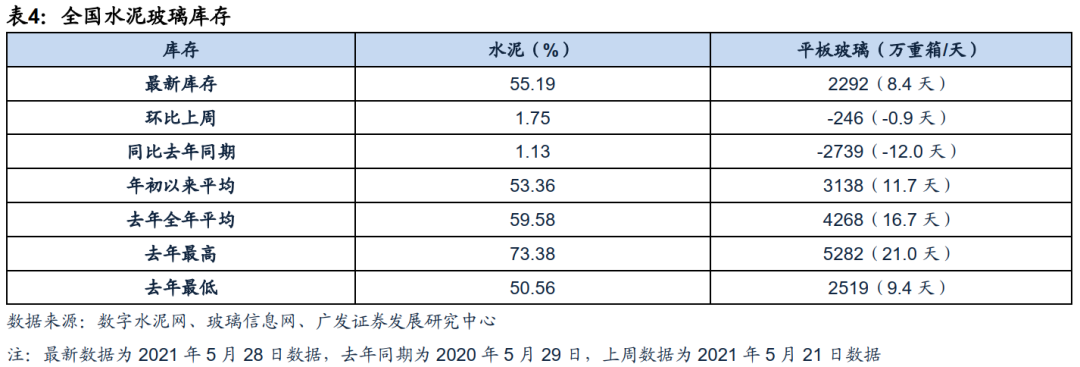

水泥:本周全国水泥市场震荡下行,环比跌幅为0.6%据数字水泥网,截至2021年5月28日,全国省会城市水泥均价465元/吨,环比上周下跌2.67元/吨,同比去年上涨26元/吨;水泥库容比55.19%,环比上周上升1.75pct,同比去年上升1.13pct;水泥出货率75.27%,环比下降2.67pct,同比下降13.52pct。价格回落区域主要是江苏、福建、河南、湖北和广东,幅度20-30元/吨;价格上的主要为内蒙古和云南,幅度30-50元/吨。5月底,受持续强降雨天气影响,国内水泥市场需求继续减弱,华东、中南和西南地区水泥出货率环比前期均有进一步回落,企业出货率普遍降至6-8成水平,受此影响,水泥价格呈现回落走势;北方地区下游需求相对稳定,受原燃材料价格上涨支撑,企业积极落实水泥价格上调。

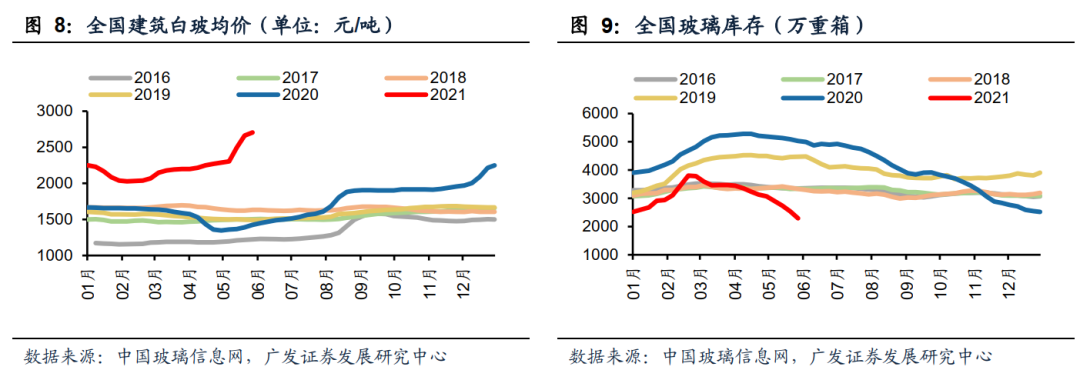

平板玻璃:本周玻璃价格继续上涨,生产企业库存去化明显据玻璃信息网,截至2021年5月28日,全国建筑用白玻均价2705元,环比上周上涨42元,同比去年上涨1297元;剔除僵尸产能后玻璃产能利用率为84.91%,环比上周持平,同比去年上涨6.68%;在产玻璃产能99312万重箱,环比上周持平,同比去年增加9210万重箱;行业库存2292万重箱,环比上周减少246万重箱,同比去年减少2739万重箱;库存天数8.42天,环比上周减少0.90天,同比减少11.96天。目前大部分地区生产企业库存都处于偏低的状态,市场信心较好。部分贸易商和加工企业加大了自身社会库存的出库速度,以削减自己的库存,兑现较高的利润。近期其它工业品价格的调整,对玻璃现货市场成交和情绪影响不大,预计后期玻璃现货市场价格稳定为主,部分地区零星调整。

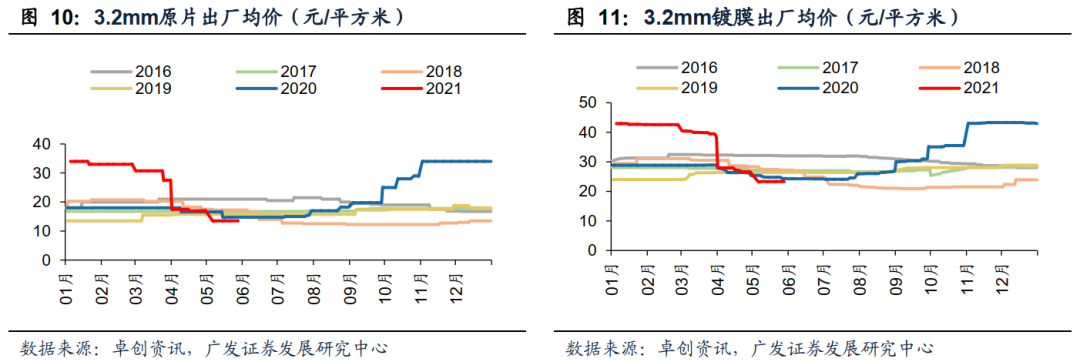

光伏玻璃:本周国内光伏玻璃市场交投稍见好转,价格基本稳定截至2021年5月28日,2.0mm镀膜主流大单价格19元/平方米左右,环比持平;3.2mm原片主流订单价格13-14元/平方米,环比持平,同比下滑10.00%;3.2mm镀膜主流大单价格23元/平方米,环比持平,同比跌幅4.17%。价格方面,虽需求回暖,厂家订单量增加,但受限于电池片价格仍处高位及组件厂家开工率提高幅度有限,故推涨支撑不足,周内主流订单价格执行为主,部分成交仍存一定商谈空间。全国光伏玻璃在产产能日熔量34740吨,较上月末增长0.6%,同比去年增长42%。目前终端电站需求缓慢升温,组件厂家备货愿意增强,玻璃厂家订单跟进情况尚可,部分库存缓降。近期受单玻组件背板价格攀升影响,双玻需求增加,部分龙头组件厂家双玻、大尺寸组件占比增加,且有囤货计划,双玻走货较好。

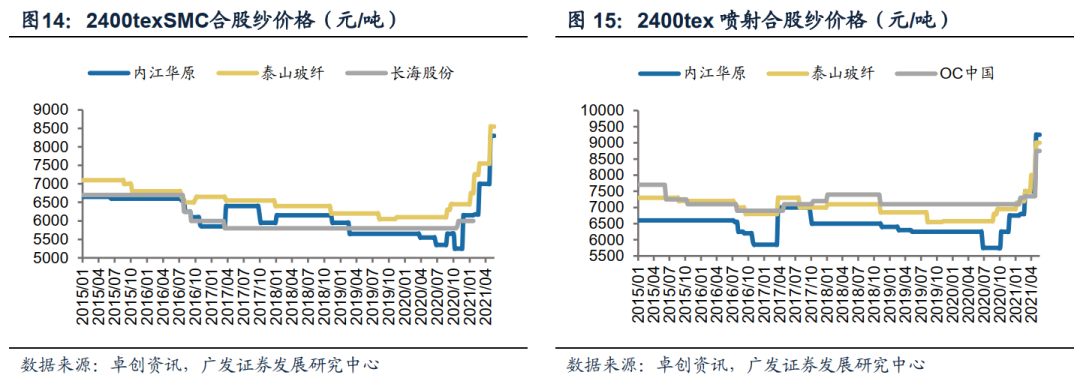

截至2021年5月28日,2400tex缠绕直接纱含税出厂价环比持平,同比上涨55%;2400texSMC合股纱含税出厂价环比持平,同比上涨44.6%;2400tex喷射合股纱含税出厂价环比持平,同比上涨35.5%;G75(单股)玻璃纤维电子纱含税出厂价环比持平,同比上涨108%。

三、2021年5月第四周成本:煤炭、PVC树脂环比下跌

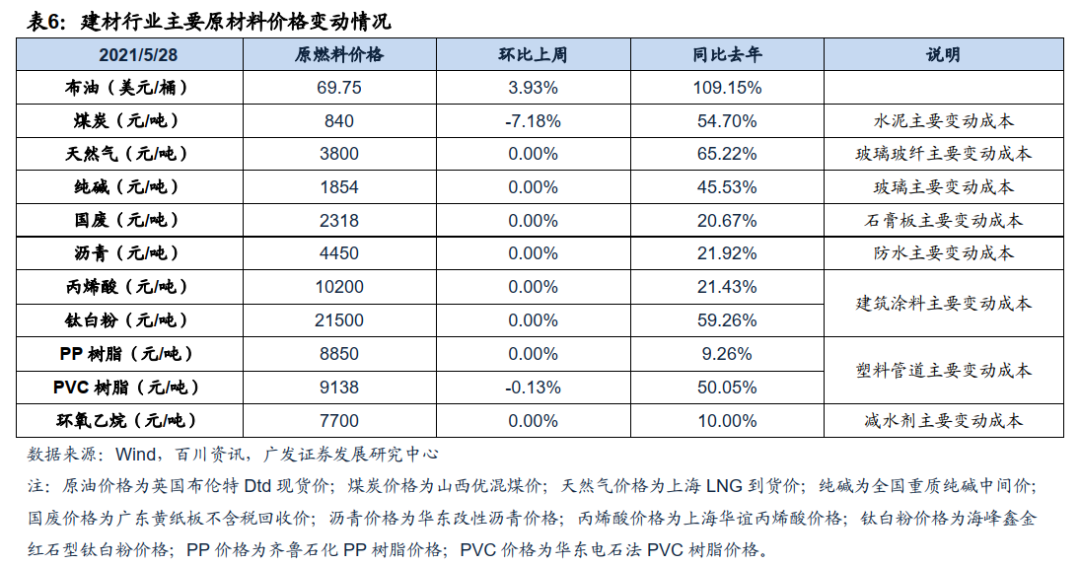

(1)原油:据Wind资讯,以布油为例,2021年5月28日价格为69.75美元/桶,环比上周+3.93%;同比+109.15%。

(2)煤炭(水泥主要变动成本):据Wind资讯,以秦皇岛港动力末煤(Q5500)为例,2021年5月28日报价840元/吨,环比上周-7.18%,同比+54.70%。

(3)天然气(玻璃玻纤主要变动成本):据Wind资讯,以上海LNG到货价为例,2021年5月28日全国液化天然气市场价3800元/吨,环比上周持平,同比+65.22%。

(4)纯碱(玻璃主要变动成本):据Wind资讯,2021年5月28日全国重质纯碱中间价1854元/吨,环比上周持平,同比+45.53%。

(5)国废(石膏板主要变动成本):据百川资讯,以广东黄板纸为例,2021年5月28日报价2318元/吨,环比上周持平,同比+20.67%。

(6)沥青等(防水主要变动成本):据百川资讯,2021年5月28日华南改性沥青4450元/吨,环比上周持平,同比+21.92%。

(7)丙烯酸、钛白粉等(建筑涂料主要变动成本):据百川资讯,2021年5月28日丙烯酸价格10200元/吨,环比上周持平,同比+21.43%;2021年5月28日钛白粉价格21500元/吨,环比上周持平,同比+59.26%。

(8)PVC、PP等(塑料管道主要变动成本):据百川资讯,2021年5月28日齐鲁石化PP树脂8850元/吨,环比上周持平,同比+9.26%;2021年5月28日华东电石法PVC树脂9138元/吨,环比上周-0.13%,同比+50.05%。

(9)环氧乙烷(减水剂主要变动成本):据Wind资讯,2021年5月28日国内环氧乙烷现货价7700元/吨,环比上周持平,同比+10.00%。

四、市场面:建材行业估值中等偏低,2021年5月第四周跑输大盘

(1)2021年5月28日建材指数PB(MRQ)估值为2.18,2012年以来行业PB(MRQ)平均值为2.11,最高值3.80,最低值1.53。2021年5月28日建材指数PE(TTM)估值为13.37,2012年以来行业PE(TTM)平均值为18.58,最高值35.54,最低值9.35。

(2)环比上周,2021年5月24日至2021年5月28日建材指数+0.79%,上证综指+3.28%,深证成指+3.02%,沪深300+3.64%,创业板+3.82%,中小板+2.98%,中证500+2.15%。

宏观经济继续下行风险,货币房地产等政策大幅波动风险,行业新投产能超预期风险,原材料成本上涨过快风险,公司经营风险。