近2000万人因病致贫、返贫

中国癌症发病率、死亡率全球第一。

1800万新增癌症病例及960万癌症死亡病例中,我国新增病例数占380.4万例、死亡病例数占229.6万例。

癌症治疗动辄花费数十、上百万,可以说是一病回到解放前,摩托变单车了。

据国务院新闻办公室发布的“脱贫攻坚成就”的数据显示:2015年底因病致贫、因病返贫的贫困人口占整个贫困人口的44.1%,涉及到近

2000万人

,其中患有大病和慢病的是734万人。

国家卫健委财务司副司长刘

魁

两会被提及11次的关键词:

保险

保险,是一种熨平经济波动的重要金融工具,这在精英阶层几乎已成共识,成为了一种必需品,但在普通老百姓那里似乎还是个奢侈品,认知度高,了解度低。这次两会期间,养老保险、大病保险、医疗保险、商业保险,成了高频词。

保险是解决因病致贫、因病返贫最重要的措施。

人身健康保险一般分两种,一种是国家提供的医保,一种是商业保险。医保的特点是,阳光普照式的,覆盖人群广,但分到每个人头上的保额减少,保障力度弱。商业保险跟医保互补,它是由保险公司推出的保险产品,可自由搭配,保障力度强,赔付的保险赔偿金可高达数百万元。

医保社保,一定要先配置

,这是国家给我们的福利和保障,尤其是那些公司没帮自己买社保的,先配上。

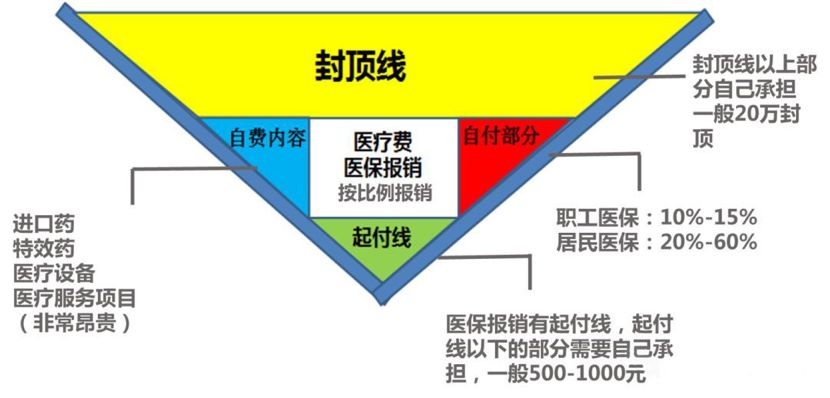

上面是医保的报销图示,可以看到,有很多部分是不能报销的,而不能报销的自费药、自费检查、进口器具,往往是医疗费用的大头,之前《北京流感下的中年》、《住院61天花了104万》,很大程度是因为医保无法报销高昂的ICU费用导致的。(即便大病的发生率是万分之一,然而一旦发生在自己身上,那就是百分百的伤害)

商业保险就能报销绝大部分的自费费用

,保障全面,很好地补充了社保的不足,这次两会上国家也加大对商业保险的支持力度。

商业保险主要分四种,分别是重疾险、医疗险、意外险、寿险,其中

重疾险是要优先配置的

,重疾险的本质是“收入损失险”,确诊重大疾病后,保险公司会赔一大笔钱,这笔钱我们可以自由支配,可以用来治病、出国理疗、恢复身体、购买保健品等。

重疾险该怎么选?

重疾险是一种比较复杂的险种,从赔付次数上可以分为单次、多次赔付;从保障期限上可以分为一年期、长期、终身;从产品性质上可以分为,消费、返还、分红型。

不同类型的重疾适合不同人群,这里没办法做太具体的推荐,但值得一提的是,普通家庭配置重疾险,谨慎选择返还、分红型的重疾,它们虽然能返还保费,但保额往往很低,保障力度不够。

消费型的重疾险更适合要还房贷车贷的工薪家庭。

保障期限方面,就看自己的投保预算,预算充足直接上终身,不够则选20或30年,一年期是保额不够的情况下作为补充的.

赔付次数方面,赔3次和赔5次的区别不大,

关键要看癌症的赔付次数。

根据国际癌症研究中心统计,中国的癌症发病率、死亡率均全球第一。癌症的发生率和治疗费用是所有重疾里面最高的。(12-50万元/年)

性价比最高的癌症多次赔重疾险:

超级玛丽

超级玛丽是一款癌症可以赔两次的消费型重疾险,比起市面上绝大部分重疾险的产品,最给力的就是得了

癌症赔付一次,3年后癌症复发,再赔一次

。而市面上大部分重疾险,得了癌症后,赔付一次合同就结束了。

这款产品针对癌症做了额外的赔付,而且0-55岁都可以投保,

投保宽松,没有职业限制和体重要求

。

①

高发癌症,多赔一次!

|

癌症二连击:

1、男、女高发癌症各16种;

2、癌症确诊3年后,高发癌症新发、复发、 转移及持续治疗,给付100%基本保额;

3、其他非癌症重疾确诊1年后,确诊高发特定癌症,给付100%基本保额。

|

超级玛丽的这个产品设计可以说是它的最大特色。

可能会有人会说,其他的重疾同样保癌症啊(只保一次),延续两次赔付有什么意义呢?

说到这就要说起癌症的治愈率。

一般来说,癌症从确诊到治疗结束后,1年内复发率高达85%,3年内出现复发的概率为55%,而超过5年,复发概率将下降到10%以下。

所以一直流传着这么一个说法,如果5年后癌症没有复发,那基本上就活下来了。

超级玛丽的癌症延续就是针对这种情况设计的,癌症复发可以多赔一次。当然,也不是所有的癌症都可以延续,要这16种高发癌症,才可以多赔一次。

超级玛丽把发病率高、死亡率高的癌症几乎都包含(甲状腺癌除外),业界良心。

那么这个高发癌症如何赔付呢?我举个例子~

比如小明买了60万保额的超级玛丽,附加了高发癌症延续赔付。

如果小明初次确诊癌症,保险公司会赔付60万给小明。若3年后,小明的癌症复发(

男女各16种高发癌症

)或者新发、转移了另一种癌症(属于

男女各16种

高发癌症之中),保险公司还会给小明赔付60万。小明一共得到120W的赔偿。

②患过轻症,保额提高30%

超级玛丽的这个产品的轻症赔付额为重疾保额的25%。

在轻症初次赔付之后,重疾保额会上升30%,也就是说假如买了60万保额,重疾发生赔付,保额会上升至78万。

比如小明买了60万保额的超级玛丽。

如果小明初次确诊了轻症,可以得到保险公司赔付的60万*25%=15万

同时,重疾的保额上升30%,也就是达到了60万+60万*30%=78万

如果小明再之后不幸患了重疾,可以得到保险公司赔付78万。

③可灵活配置,降低交费压力

超级玛丽不仅提供了更强的保障(癌症赔两次),还能灵活配置,降低缴费压力。

我给大家几个投保建议:

如果预算充裕,可以直接选择高发癌症延续赔付(超级玛丽的最大特色)+轻症+身故+投保人豁免,这个方案的保障是最全面的;保障期限,可以选终身;保额方面,最低30W,60W不嫌多,需要考虑通货膨胀。

如果预算不是很充足,可以建议选择高发癌症延续赔付(超级玛丽的最大特色)+轻症,选30W以上的保额,保障至70岁。这套方案的性价比最高,适合大部分工薪家庭。

互联网保险独角兽:

小雨伞保险

超级玛丽这款高性价的重疾,是由小雨伞和瑞泰人寿保险公司一起合力打造的。