闲话:

从2021年2月开始慢慢往下潜伏,从14元一直往下加仓,不仅用了港股帐户,更动用了港股通,仓位配置的不错,但被套的结实,4月中下旬的反转并不意外,但如此疯狂的加速则始料不及,意外之喜吧。今天的再次新高了,感觉即将进入敏感的时空段了,写下点自己的感受和感觉,算是投资投机的日记,供以后反思。

09966HK康宁杰瑞制药-B 这里应该不是中长线卖点,是否是大级别买点则要赌运气了,拼的是公司创新成果:

新药临床数据!

可以参照 00853HK微创医疗 的启动过程:在2020年3月启动后的第一次洗盘:从7.3元一路攻击到20.34,回调到14.02港元,进行31个交易日的整理消化,其后才是真正意义上的拉升,目前最高是2021年1月26日的65.25港元。

也就说如果康宁杰瑞的新药基本面一旦确认成功(看新药数据),则可以参照微创医疗的模型,就最近几天要看今天的最高价21.70(今天盘中目前的最高价,是否会有更高的?

)是否会成为短期高位,如果成立则会有一个大约1-2月左右的消化振荡过程。

个人看重的是

康宁杰瑞 创新能力和价值

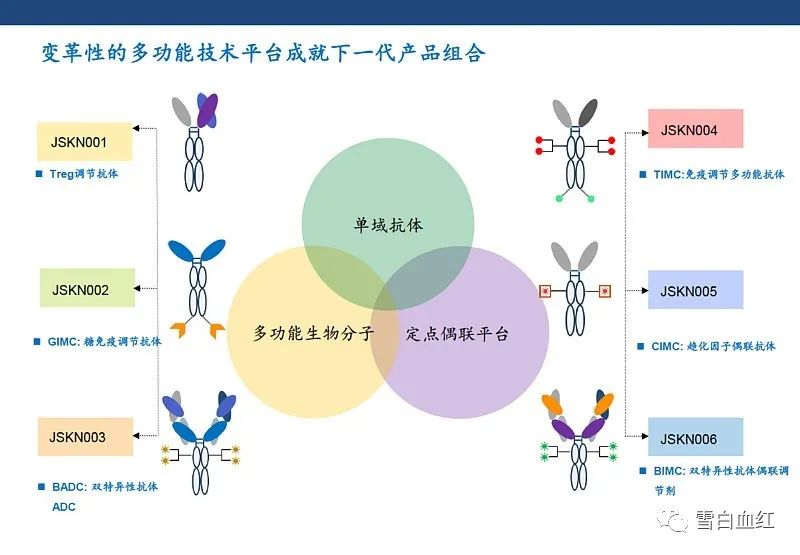

,目前康宁杰瑞有完全自主研发的领先技术平台,包括单域抗体、CRIB双抗技术平台、CRAM混合抗体平台、BIMC等,这些平台都能进行药物发现、开发、制造等。

康宁杰瑞的双抗平台缘自于对抗体结构和生物学的理解更深入;

正是深入理解设计双抗和成药方面对生物学,而其平台在国内是领先的;

双抗平台从设计、开发、临床、终试、CMC都是自己的,这非常重要的。

创业阶段康宁杰瑞是依靠不断的技术输出来获得生存,2019年时国内国已上市11个生物药有4个来自康宁的输出。国内PD1如火如荼,某瑞、某达等"大"公司在价格战上杀红了眼,但可能很少有人知道,这两家的PD1其实原都出自康宁杰瑞,是徐霆的作品。

目前,公司专注于开发新一代多功能抗体实现创新的肿瘤疗法,其在研产品共计拥有15种以双抗为主的肿瘤候选药物和一种Covid-19的多功能抗体,其中1种已经提交生物制品许可申请(BLA),3种处于临床研发后期,3种计划在2021年提交IND申请。

主要产品试验进展:

KN046 针对1L胰腺癌+化疗的数据有可能在ASCO上报道(而胰腺癌治疗20年没有新药,此种方案早期数据的ORR好)。

基于KN046单药治疗PD-1经治非小细胞肺癌的数据,今年会开展KN046+仑伐替尼针对PD-1经治非小细胞肺癌的3期临床试验。

KN046在治疗2L非小细胞肺癌中展示出比PD-1更好的PFS和OS,尤其是鳞状NSCLC中,PFS达到7.3个月,OS达到13.6个月。

KN026在2021年下半年开展针对2L以后乳腺癌的III期临床,同时开展KN026+KN046联合用药针对2L以后HER2阳性的胃癌中、美的注册临床。今年ASCO上公布KN046+KN026联合用药治疗2L以后胃癌一年的OS数据(具有BIC潜力)

KN035 主打差异性,5%~10%左右的病人不能够静脉注射PD-1,主要是因为副作用,因此KN035具有比较确定的病人群体,有一定的市场,其适应症今年也会拓展,包括胆道癌(2L)基本招募完成。

合作方面;KN046与国内几个药企合作,主要探索KN046的最优联合用药场景;而KN026与辉瑞、赛诺菲合作,主要用于治疗1L及1L以后的乳腺癌。

康宁杰瑞筛选出来最好PD1单抗其实仍在康宁杰瑞手上,但徐霆没有选择做。早在15年到16年就预计到了如今扎堆价格战的局面。公司选择了代表自己抗体发现最高水平的KN035纳米单抗来挑战关注度稍低的PDL1赛道,并且为KN046打好基础。

附:

康宁杰瑞将在2021年美国临床肿瘤学会年会(ASCO 2021)上公布多项临床研究数据

http://www.alphamabonc.com/html/news/2312.html?xueqiu_status_id=180294718&xueqiu_status_source=sktl_new&xueqiu_private_from_source=0102

2021年5月20日,康宁杰瑞生物制药(股票代码:9966.HK)宣布,PD-L1/CTLA-4双特异性抗体KN046的三项临床研究最新数据,将在美国时间6月4日-6月8日举行的2021年美国临床肿瘤学会年会(ASCO 2021)上以壁报形式亮相;抗HER2双特异性抗体KN026在晚期HER2阳性胃和胃食管结合部癌患者中的初步疗效数据以摘要形式公布。