趋势研判:

首先还是强调我们一直以来的观点——市场目前仍然处于做多的窗口期。不管是8月11日全球风险资产因为朝鲜事件大跌以后,还是上周市场由于朝鲜第六次试射氢弹极度恐慌之际,我们始终坚定了这一判断。

本周末“股权质押新规”开始征求意见,如同上周末朝鲜发射氢弹,再次引起投资者情绪的波动,昨天我们第一时间就“股权质押新规”向业务部门进行了广泛的了解,并在《去杠杆的权衡之道——股票质押新规征求意见稿解读》给出了全面的解读。本期周报题目是“正本清源”,主要再聊聊金融去杠杆的影响和微观层面如何理解经济的韧性。

1.股

权质

押新规贯彻了两个精神:金融服务实体的本质和不因监管产生风险的底线

周末关于股权质押新规征求意见稿的解读可谓“琳琅满目”,其中不乏一些夸大影响的极端点评。对于二级市场来说,无非有几点担心,我们逐一为大家解惑:

其一,目前有110多家公司质押市值比例超过50%,而新规未来要求质押不得超过这一比例,那么一部分人会担心这些公司未来的资金链会不会出现问题,导致卖出股票造成抛压。我们可以做一个最极端假设,如果这100多家公司的股东都极度缺钱,并且在不能继续高比例质押的情况下,就必须卖出股票补充现金流,那么的确会有抛压。但实际情况是什么?首先这100多家公司的市值占A股总体不到3%,且质押截止日不可能集中在某一时段到期;其次也不会出现所有股东都困难到不得不卖掉自己股票才能活下来的情况;最后,即便出现最坏的情况,还有一部分质押的合同可以延期(以原有比例继续质押)。所以即便有抛压,也一定是自然分布在未来的很长一段时间里。

其二,除了传统股权质押业务,本次新规“封杀”了小散户融资加杠杆买股票和金融机构作为融入方加杠杆的情况。部分人担心这些对于股市资金面的冲击,首先,以这些形式出现的股权质押业务本来就相对小众;其次,合约的到期时间不同,对市场难以形成瞬时的冲击;再次,存续合约可以延期,也大幅分散了去杠杆风险集中爆发的可能。最后,近期我们确实观察到了一些银行增量资金通过非杠杆形式入市的迹象,能否形成趋势和规模有待进一步确认,但聊胜于无,对市场总归不是什么坏事。

其三,券商是股权质押的主要业务主体,部分人担心券商收入可能受到新规的影响。但是从我们最近两天从券商一线业务部门广泛了解的情况,此前出于合规的谨慎性考虑,很多券商尤其是在利用自有资本金进行股权质押业务时,往往比新规的要求更加严格。

最后,总结一下,开展股权质押的目的是为了给实体企业提供更多流动性,而不是让资本运作和投机客去加杠杆,因此本次新规贯彻了金融服务实体的本质精神。另一方面,存量合约可以延期的做法,大大降低了流动性风险集中爆发的可能性,这也是不因监管而发生风险的底线。因此,股权质押新规的征求意见稿几乎不会对市场产生冲击,不必恐慌。

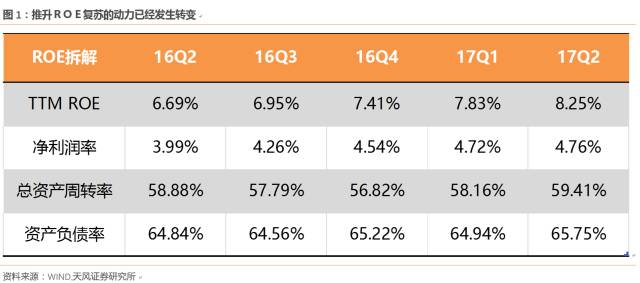

2.经济的韧性和ROE的持续反弹,超出了我们年初的判断,如何从微观层面理解这一事实?

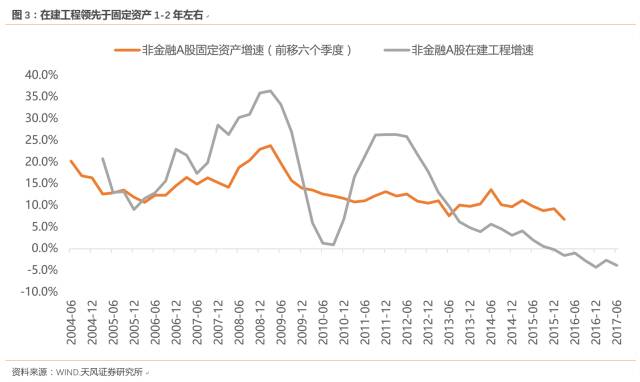

ROE持续反弹动力的切换,揭示了问题的本质。16Q3到17Q1,ROE反弹的驱动力源自于价格从而净利率的快速提升,但进入17Q2,净利率几乎走平的情况下,资产周转率的大幅提升使得ROE的反弹得以持续。总资产周转率触底反弹的背后是效率的提升和产能利用率的改善。尤其对于后者而言,也就是产能利用率的提升还能持续多久,是决定ROE反弹时间的关键。从目前产能周期所处的阶段来看,制造业投资刚刚底部企稳,滞后三个季度左右可能会看到在建工程的企稳(目前继续下行),在制造业投资向在建工程转化的过程中,对于经济来说增加的是需求,因此产能利用率(ROE)继续提升;随后在建工程会逐渐转化为固定资产,这大约需要2年左右的时间,那么随着固定资产增速的提升,对于经济来说增加的就是供给,与之相伴产能利用率(ROE)也将回落。

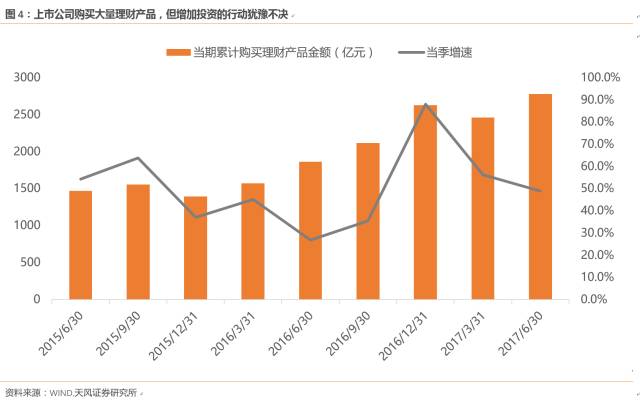

另一方面,由于企业刚刚从连续多年的产能过剩泥潭里爬出来,增加资本开支的行动总是犹豫不决的,17Q2企业把更多的钱用于了购买理财产品,因此从制造业投资向在建工程转化的时间会被拉长,那么产能利用率从而ROE提升的时间也会被拉长,这大概就是微观层面所谓经济的韧性。

风险提示:海外黑天鹅演绎为战争