进入5月份以来,A股出现了较大的行情变化。部分个股跌幅超过80%,被腰斩的个股更是不计其数。而众多的白马股却表现抢眼,尤其是“A股一个”股市贵州茅台突破450元大关。在这样的情况下,白马股自然成为了资金的选着对象。“抱团取暖”现象再次出现在A股。

历史上的三次“抱团取暖”分别是2003——2004年的“五朵金花”、2011——2012年的白酒、2012——2013年的白马股。

无论是牛市还是熊市,都会有相对强势的板块,吸引资金筹码的持续流入。但 “抱团取暖”更多是一种市场持续弱势环境中投资者配置的不断集中——在股市震荡或下行期,很难有绝对优势的投资品种,这时投资者倾向于去抱团配置一些业绩确定性高或者具有相对优势的板块来取得相对收益、度过寒冬。如果投资者对这些板块的集中配置比例持续上升、结构性行情持续发酵,那么就形成了一次典型的“抱团取暖”行情。

历史上A股弱市中典型的“抱团取暖”行情共有三次,机构的配置比例持续增加,对应了相关行业的结构性行情。

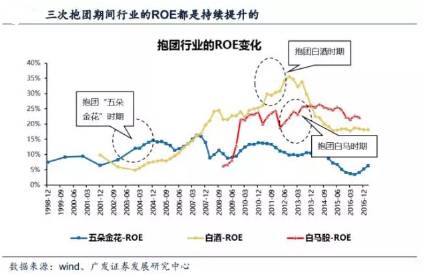

第一次,是2003年1月至2004年6月,投资者对于“五朵金花”的抱团配置。同期,“五朵金花”行业在熊市中异军突起,指数上涨30——60%不等,演绎结构性牛市。而基金对石化、钢铁、电力、汽车、采掘等五个行业的配置比例,也从32%大幅上升至46%。

第二次,是2011年4月至2012年7月,投资者对于白酒的抱团配置。同期上证综指下跌28.2%,而白酒指数涨幅超过46%。基金对白酒行业的配置比例,从6.7%上升至历史最高点的15.3%。

第三次,是2012年1月至2013年10月,投资者对“白马股”的抱团配置。同期上证综指微跌2.6%,而我们筛选了当时市场上最关注的14只“白马股”编制的指数却逆势上涨122.9%,基金对14只“白马股”的配置比例,也从11年四季报的8.5%上升至历史最高点23.3%。

最好的防御就是进攻——弱市中被抱团的品种,都是不同时代背景下最强的“成长股”。一般抱团发生在A股市场震荡或阴跌阶段,除了第一次对“五朵金花”的抱团发生在经济过热期、A股盈利也在回升,另外两次抱团期间A股的整体盈利能力均是下降的。

三次被抱团的板块,在弱势的大环境下其盈利能力(ROE)不仅没有下降,反而发生了持续且明显的提升——虽然这些被抱团的板块有的是周期股、有的是消费股、有的是科技股,但是他们有一点是共通的:即都是当期盈利能力提升最快的板块,是不同时代背景下盈利最强的“成长股”,具备显著的相对比较优势。

2003——2004年“五朵金花”的行业,契合了中国步入经济的“黄金增长期”、向重化工业转型的大方向。彼时中国商业地产改革风生水起、城镇化推进持续加速,处处大兴土木、蓬勃建设,实体经济活跃度显著上升,对煤电油运等周期品的需求持续火爆,对应着“五朵金花”行业的广阔发展前景。

2011——2012年的白酒行业,对应的是中国人口结构变化、“面子文化”、“白酒文化”等社交习惯下的特殊背景以及收入分配制度改革下中等收入群体的消费升级。中国白酒消费人群(35——65岁)的占比持续上升,且中国的白酒消费与中国特殊的文化背景无法分割,收入分配改革又推动了中档消费品的升级,这些大背景下白酒行业作为我国一类特殊的消费品,其中长期的受益逻辑吸引了投资者的青睐。

2012——2013年的“白马股”,对应的是“新型城镇化”建设加速期,对消费升级、医疗保健、智慧城市、精细制造等主题的未来存在巨大的想象空间。2012年,国家领导人在多个重要会议场合不断提到“新型城镇化”,李克强总理表示“最雄厚的内需潜力在城镇化”,而“新型城镇化”又代表了“调结构”与“保增长”的统一,是新一届政府施政纲领的重要组成部分。因此,由上海家化、格力电器等消费股,海康威视、大华股份等安防股之类的价值成长公司所构成的“白马股”,就具备了更加广阔的想象空间。

历史上的三次抱团都持续了一年以上,追溯当时“抱团阵营”瓦解的原因,可以对本次抱团提供一些启示。

2004年政策收紧对冲经济过热趋势,产能加速投放行业毛利率下滑,“五朵金花”的高成长性预期被打破。2012年反腐力度加大和“塑化剂风波”等利空事件,使得投资者对白酒的预期由乐观转向悲观

2013年部分“白马股”盈利低于预期,PEG优势不再,投资者对“白马股”高成长的持续性产生怀疑

此外,随着2012——2013年白马股的持续上涨,公司估值持续抬升。至2013年8月,白马股相对于A股整体的相对PE接近2009年高点,而相对PB已创历史新高。至2013年8月,大部分“白马股”的PEG已经显著大于1,盈利与估值的匹配优势不再。

三次“抱团”瓦解还有另外一个共同原因,是出现了其他强势的替代板块分流了股市资金。

今年“抱团”的特点:从抱“高成长性”转向抱“高稳定性”

2017消费龙头股被“抱团取暖”2017年以来,“消费龙头”是A股表现最强势的板块,吸引了越来越多的投资者“抱团”配置。不仅在大盘1-3月“春季躁动”的上涨行情中领跑进攻,更是在4月大盘指数下跌后依然坚挺防御,至今收获了不俗的超额收益。

历史上三次典型的“抱团取暖”,抱团行业的核心特征是——盈利成长性相比A股整体具有显著的相对优势,估值水平较低,且具有中长期的逻辑支撑其盈利的持续性。目前被抱团的 “消费龙头股”自身条件相比前面三次抱团的板块,是明显逊色的——从盈利能力的角度来看,过去三次被抱团板块的ROE都是持续提升的,但是本次被抱团的“消费龙头股”至少目前来看ROE仍在下行。

从估值的角度来看,过去三次抱团板块的PEG均小于1,而本次被抱团的“消费龙头股”PE水平已达到23倍,但最新的一季报盈利增速也只有23%,PEG已经等于1。

最近半年,消费白马的业绩增速低于A股整体,ROE也并未回升,但胜在盈利增长稳定性强、ROE绝对水平高。不过回顾2012年以来的盈利趋势和ROE趋势,会发现消费白马股的盈利增速表现出极强的稳定性,ROE绝对水平也远高于A股整体,在目前市场对未来经济和政策变化存在巨大争议、不确定性极大的环境之下,这些消费白马股依靠稳定的增长和较高的盈利能力,获得了“稳定性溢价”。

这一次“抱团”大家抱的是一种“高稳定性”,即当宏观环境和政策环境面临高度不确定性的时候,那些稳定增长的龙头公司反而获得了“稳定性溢价”,因此这次“抱团”的瓦解可能不会是因为龙头公司业绩的证伪,而是因为宏观环境或者政策环境的不确定性降低。

转载自:广发策略研究

想了解更多的财经信息和投资策略,可添加牛熊君(ID:niuxiongjun)好友,加入投资理财交流群,与众多经验丰富的群友在线互动。