本文作者裴琛,为TalkingData咨询部资深顾问

2017年,证券行业和互联网向着更深层次的融合稳健前进。一方面,证券公司继续推进传统业务的互联网改造,对业务线上化的理解逐渐深入,APP产品及运营体系日臻完善;另一方面,拥有海量用户群体的互联网公司,也在加紧布局证券业务链条,通过各种方式踏入金融战场。

无疑,自有APP已经成了券商创建互联网品牌、拓展经纪业务的重要阵地。

然而,线上战役打到今天,粗放式运营带来的增长瓶颈已经凸显,证券业务高度垂直化的市场特征,也迫使业务人员重新审视线上战场。

对券商移动化业务的理解,如果还停留在观察获客、新增、活跃等基础指标的阶段,那就急需进入下一阶段了。

抢滩移动化的过程中,券商前期普遍将业务投入和重心放在APP渠道获客。2016年下半年开始,增长瓶颈凸显,产品和运营的短板对用户体验的影响日渐增大。调研了大量券商互金团队的运营业务后,我们发现,APP产品在运营上主要存在四大困惑。

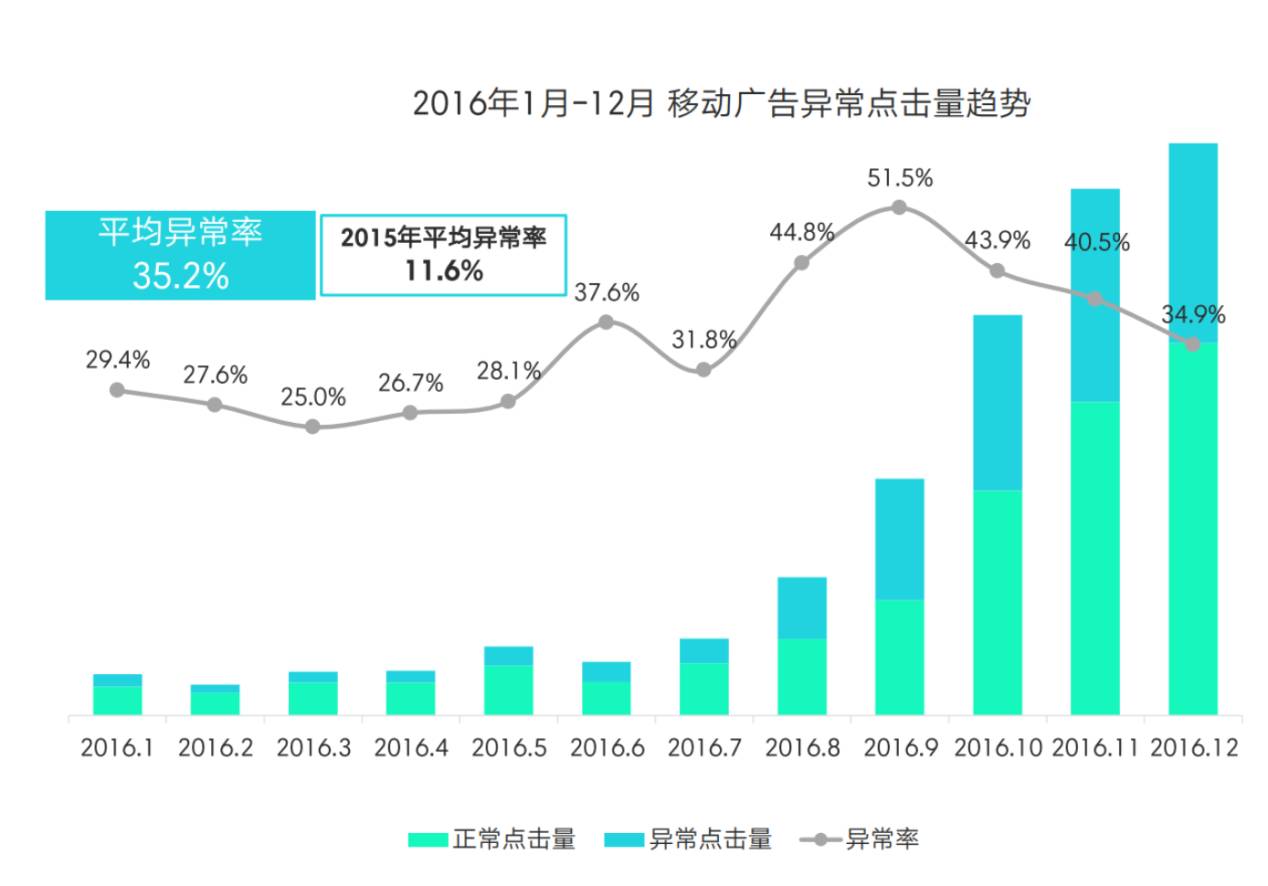

渠道投放获客的成本越来越高,效果却越来越难以捉摸。TalkingData的《2016移动广告行业报告》显示,

2016年12月,移动效果广告的平均异常点击率居然达到35.2%,去年9月份更是有半数以上的移动广告属于异常点击;相应地,2016年的异常激活率是11.3%。流量作弊的问题日益严峻。

数据来源:TalkingData移动数据研究中心

某中小券商在获客阶段由于没有深入考察渠道效率,花费了大量资金,但产品没有打磨完善,也未在留存和后续运营上做足功夫,导致获客成本远远高于同行数倍。同时流失率也极高,用户来了即走,没能有效转化成开户客户。

观察券商APP在不同时段的活跃设备数量,很容易看到在非交易时段,产品日活(日活跃用户)呈现断崖式下跌。

2015年底,80余家券商APP交易日日活总数为1448万户,这一数字仅和同花顺一家相当,非交易日日活只有318万户。如何在非交易时段“挽救”活跃度,是运营人员们的大难题。

互联网的逻辑,是通过免费使用导入流量,通过获取用户使习惯和时间获得平台溢价,通过推送广告、绑定产品获取用户的额外利润,并在此基础上进一步巩固产品平台。

这样的盈利模式在券商APP上则难以实现——“赚钱效应”直接决定用户的使用频率,面对新增流量,只能拼用户到客户的转化,券商的数据资源难以转化为外部广告推送资源。

传统金融机构的思维模式是价值链条:基础设施→产品→平台→渠道→客户,客户是创造价值的最后一环。加上牌照保护,造成了券商对头部高净值客户服务过剩、对老百姓群体“重营销轻服务”的情况。

APP上活跃的用户群体年龄层偏低,对平台收入的贡献占比小,在移动运营对业务贡献程度上,交互数据的价值并没有充分体现。

如果说券商移动化转型的上半场是抢回原本属于自己的流量,那么2017年我们谈移动化,无疑则应置身“下半场”的语境——深耕流量,精细运作,真正用数据驱动运营。下半场战役的决胜点,我们认为关键路径有四,一是战略清晰,二是智能创新,三是融合线下,四是精细运营。

首先,业务负责人要为战略定位这个问题给出答案。移动化的武器在战略层面上应该做怎样的调整,是各家要先理清的问题。对此,国泰君安证券网络金融部负责人毕志刚接受采访时称,目前行业内各家券商利用降佣来进行差异化竞争的空间已经不大了,相比之下,服务是将成为决定用户选择的更重要因素。

“在移动化发展上,国泰君安证券制定了三步走策略:2016年做可运营的社交化投资平台,2017年做智能化服务产品,到2018年做投资理财垂直领域的超级APP,从科技+服务的理念出发服务客户;同时,线上线下将相辅相成形成O2O策略,也就是用线上的平台把标准化服务普惠到用户层面,通过大数据、机器人投顾、自然语义技术实现人力的补充,而线下专业人员则完成个性化、专业化服务和客户情感关怀。” 毕志刚谈道。

发挥线上资源重组的优势,利用智能服务和大数据投顾降本增效,丰富内容。重塑业务模式的打法,并不仅仅限于来自于本行业。目前市场上的专业投顾数量仅有3万余人,公开市场上的信息质量根本不能满足投资者对专业资讯的需求;但是,个人投资者对信息和服务的需求也越来越碎片化,比如打散的、结论式的观点和见解类内容最受欢迎,客户对7*24小时的服务速度要求也越来越高。

其中存在需要用技术打破的鸿沟。

“人的服务始终有边界,需要借助大数据、机器人投顾、自然语义、机器学习等手段,来解决一些可以标准化的服务,降低人力成本,”毕志刚指出,“线上线下要相辅相成形成O2O策略,也就是用线上的平台把标准化服务普惠到用户层面,通过技术实现人力的补充,而线下专业人员则完成个性化、专业化服务和对客户的情感关怀。”

中信建投网络金融部业务负责人董雁斌在受访时提到,之前在线下,券商或许能服务好20%的客户,而现在通过线上,券商的专业投顾能力有机会触达到另外80%的人,为其提供更专业的服务——线上智能化布局有效地扩大了券商的服务领域。

重新融合、升级线下能力。从2015年起,市场上有关“得用户者得天下”和“营业部兴则券商兴”争论从未安静——券商移动化进展到现在,从业者在不同展业思路的碰撞越来越明显。

对于这一点,董雁斌指出,线上的标准化服务方便快捷,但无法解决客户所有的问题,目前的业态下,“每个地区文化不同,客群不同,互联网只能解决共性问题,线下拥有自己的生态和温度,最大的作用是促进人和人之间信任感的增强。这一点,互联网券商短期可能还做不到。”

在线下的体验落地层面,近期中信建投增设了一批“升级版”营业部,装修大量融入科技化元素,各类设计、洽谈室呈现科技化设计,以增强线下客户对中信建投品牌的认知度和信任度,增强线上移动端与线下营业部的相互补充与融合,氛围与传统模式的营业部截然不同,目的就是塑造截然不同的线下体验方式,为客户提供线上与线下相结合的服务价值。

“不一定要为用户直接提供产品,而着眼于提升他们对正确投资理财方式的理解。”基于新型营业部,中信建投也在以“周末大讲堂”系列活动为试点升级线下营业部活动的品牌形象,通过内容丰富且高规格的线下投资理财活动,为用户提供有价值的投资理财内容以及有温度的服务,为员工增强获客和服务提供“弹药”。

线下的内容在线上能不能找得到相应的补充?线上的大咖观点、咨询能否在线下触达到核心客群?一二线城市以外的区域、西部区域的运营上,APP端与营业部如何配合?券商未来对客户的服务,不会有生硬的“线上”“线下”之分,需要通过合理的运营手段,让两端的流量形成联动。

精细化运营,拓展场景,将“转化”进行到底。上述券商的业务负责人表述,解决精细化运营的落地问题,必须通过数字化的移动指标体系,他们和专业移动大数据公司合作建立了这个体系。在转向平台的业务运营之前,首先要看到用户的行为数据,了解他们做了什么,他们关注的东西券商在产品上是否做了承接和转化,能否把合适的资讯、喜欢的交易方式推送到他们面前。

同时,要重视对用户在线上旅程的研究。举个例子,年长的高净值客户群体存在较高的自然流失率,某券商数据显示,每年都有不少于10%的线下高龄阶层完全退出交易市场。对该阶层,以及可能跨入该阶层的群体,运营者需要思考运营重点是什么,是否需要召回?如果需要,召回难度是多大?召回重点是否仍旧放在提供促进交易的资讯上?

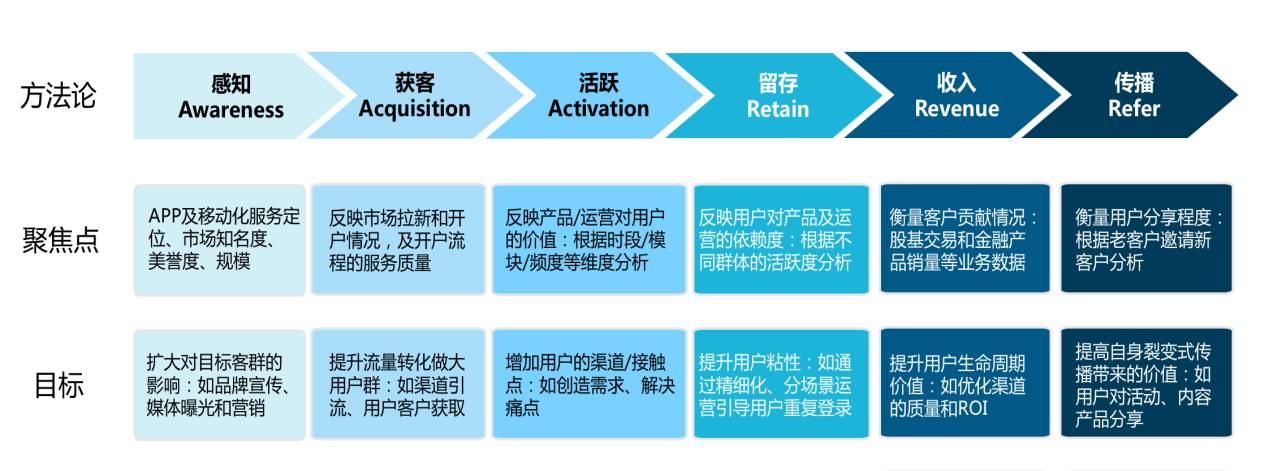

由此可见,结合APP上的交互数据之后,券商基于3A3R(感知、获客、活跃、留存、收入、传播)的用户旅程的研究和管理,还有更多可以挖掘的余地。

用户旅程各个阶段的聚焦点和目标

因此,对客户的分级分群是运营的重要思路。董雁斌这样理解分级分群运营,“分级解决了资源禀赋的问题:很多线下的资源是稀缺的,互联网优化了资源配置,能调整一部分资源不均衡的问题,将边际成本降到比较低;同时,分类解决的是有效匹配的问题,将精准的服务、营销、需求对应到不同的客户。在互联网技术下,我们可以实现对客户不断分类,不断地精确地触达到他们。让每个客户得到与自己需求对应的产品与服务。”

我们同时身处真实世界和数字世界,TalkingData首席金融布道师鲍忠铁就曾在其研究中提到,移动互联网的年轻人在真实世界和数字世界呈现出不同的行为特征,其在数字世界所花费的时间更长,而在真实世界却对时间和个人选择更敏感:真实世界中,你是个拒绝电话营销、不愿被人引导的年轻人,而在数字世界中,却可能会变成一个社交活跃、相信品牌广告、重视交易的人。

有营业部和APP的加持,券商能触达客户的手段是全方位的,“以用户为中心”不应是一句空话,数字时代的移动化,了解用户就是摸透战场。

获客阶段的战役告一段落,在战略定位清晰,智能服务和精细运营逐渐推进的过程中,移动化战役的下半场大幕已经拉开。

中国证券业发展报告显示,截至2016年底,各家券商的移动端开户数量占比均超过90%,移动金融类APP的安装数量达到了8.7亿台。与美国市场相比,A股市场个人投资者数量接近60%,散户声量仍然巨大。

对线上的耕耘,对券商抓住下一波客户群体,仍有极大的必要性。

80后使用手机支付的比例达67.5%,手机端进行理财的用户年龄主要分布在26-35岁之间,占比高达56%。

新一代用户对投资的认识深度已经远远超过他们的父辈,他们对风险有较为客观的认识,来到股票市场的他们,不再像父辈一样盲目追求暴富,厌恶风险,他们对投资和资产配置更趋理性,目标更加客观可执行,可投资资产规模也在逐年提高。

出门在外,钥匙可以不带,钱包可以不带,唯独手机不能不带。移动端设备衣食住行已涵盖生活方方面面,国人每天打开微信十几次,我们每天手机使用时长将近四个小时。移动时代,占住用户的时间就是占住转化的机会。

观察TalkingData垂直领域的移动用户标签数据,可以发现,在安装了泛金融类APP设备的用户中,对理财有明确需求的人群数量,据估算在5个亿以上,且在金融APP和商业资讯APP上显示了极高的活跃度。

这部分人群与航旅,汽车,财经及科技资讯等商务类标签的勾连度极高,是券商未来的精准客户群体。如何利用标签去实现精准触达,目前业内也已经出现了类似于TalkingData SmartDP的智能数据平台,依靠机器学习算法,去广阔的数据市场中寻找新的客群。

可以预见,券商中未来一定会诞生几款满足用户综合理财需求的超级APP。上半场的眼下是交易服务的移动化,是客户群体的移动化;而战场的远方,是面向财富管理与资产增值的新方向。

券商战场上,前有同花顺、大智慧、万得资讯、东方财富等垂直化服务商抢占流量,后有蚂蚁金服、京东金融等互联网巨头布局专业服务,外有Motif Investing、Stock Twits、Stocial等国外互联网证券不断迭代盈利模式——尽管在玩法上,我们很难再看到“一招鲜”的创意出现,但互联网以用户为中心的网状生态思维的拓展,着实让金融业的创新战场,越来越精彩了。

掌上时代,APP成为众多投资者进行证券交易的首选,大家对APP的依赖度也日益提升。怎样的证券APP才是投资者信任与青睐的?一场业内最专业、最高规格的券商APP评选将为您破解迷津,寻找答案。

由证券时报旗下官方公众号“券商中国”(ID:quanshancn)主办的“2017中国优秀证券公司APP评选”已经正式启动啦!让我们一起见证荣耀时刻!

券商中国是证券市场权威媒体《证券时报》旗下新媒体,券商中国对该平台所刊载的原创内容享有著作权,未经授权禁止转载,否则将追究相应法律责任。

ID:quanshangcn

Tips:在券商中国微信号页面输入证券代码、简称即可查看个股行情及最新公告;输入基金代码、简称即可查看基金净值。

ID:quanshangcn

Tips:在券商中国微信号页面输入证券代码、简称即可查看个股行情及最新公告;输入基金代码、简称即可查看基金净值。