大家“手机里的钱包”收费极简史:

好了这个故事大家都知道了,支付宝决定要开始学微信收取手续费了,你再也不是我认识的那个好宝宝了!

开始我们今天观看支付宝的表演前,提前说一嘴,文中的被采访专家并不建议大家转战“花呗”战场,理由下面说——

或者大家可以点开下面音频,听听第一财经广播特邀评论员赵疏敏(第一个声音)、上海财经大学 现代金融研究中心 副主任 奚君羊教授(第二个声音),两位聊这个话题时候的音频:

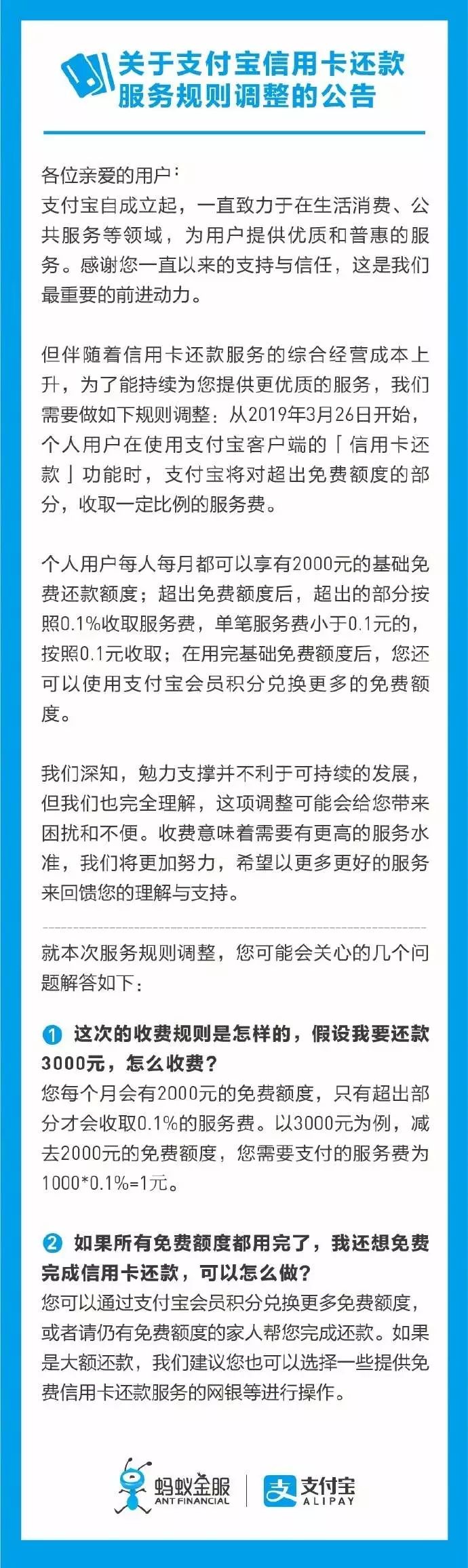

微信信用卡还款收费大半年之后,2月21日,支付宝对外发布公告表示,为了持续向用户提供更优质服务,自3月26日起,通过支付宝给信用卡还款将收取服务费。

@支付宝 发布的公告如下:

所谓蚊子腿也是肉,作为普通用户一枚,发姐时刻想着办法怎么合理合法节约下这一点服务费!赶紧地,致电第一财经广播特邀评论员赵疏敏,赵老师在上课前赶紧地查资料呀:

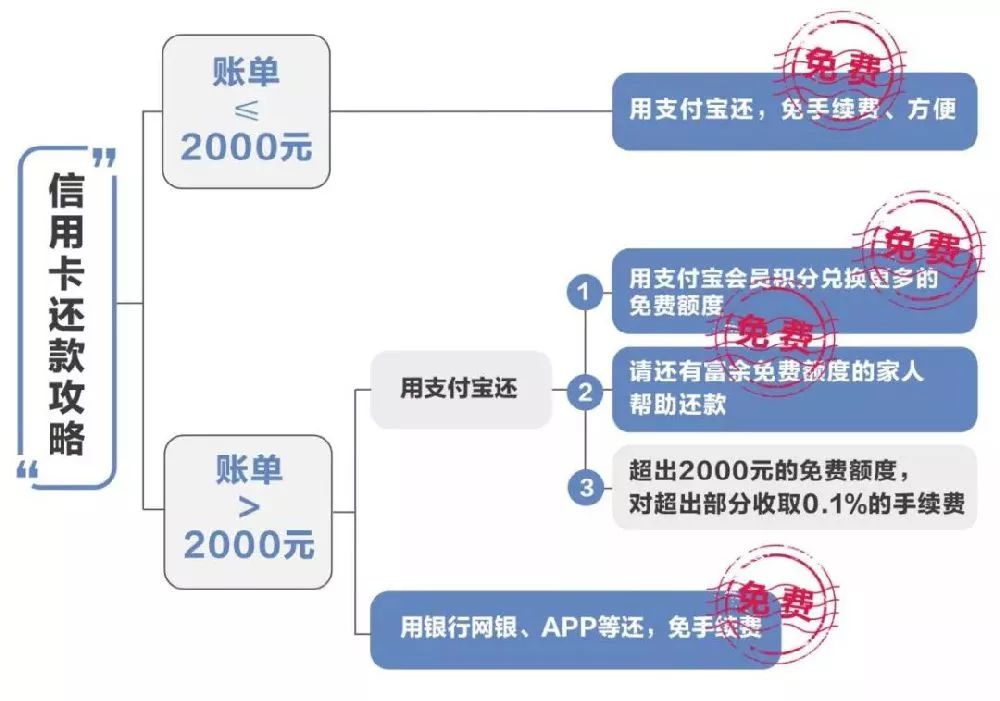

赵老师首先开导我说:相比于消费、理财等服务,还信用卡其实还是属于频次较低的功能,而且除了微信和支付宝,用户可以通过银行网银等渠道免费还款,对用户的影响有限……

“网上付费可以根据它的游戏规则,比如在支付宝平台上,你尽量少剁点手,口红裙子不要一次同款买N个不同色,你控制在2000元以下的额度来进行还款做得到吗?”

听到这里……

赵老师:

就知道你小丫头片子做不到。

那么,现在商业银行在跟互联网竞争的过程中,其实也是相互借鉴着更优模式——

它本身在设置的时候,你可以将你的信用卡跟你的储蓄卡进行捆绑,这样到了固定的时间它就会自动还款,便不会产生“错过还款期”和“额外利息增收”的问题。

一般来说,商业银行这个部分几乎是免费的。这个你会吗?

我:昂?

赵老师:

……好了我知道你在想什么

,但是我不是很建议比如通过用“花呗”去买或者怎么样,类似采用“借新债还旧债”的方式理财。

赵老师:

因为“对普通消费者来说,个人的借款途径尽量固定在一两条路径上就可以了,太多便‘剪不清理还乱’;第二,人是会有依赖心理的,尤其在超前消费方面,这并不利于一个人长期养成一个良好的消费习惯

。”

大额转账可以用网银,工、农、中、建、交、招六大行的手机银行跨行转账不收费。

但是,基于我和赵老师之间长期的革命友谊,赵老师还是贴心地为我问出了三个问题:

第一,天下没有免费的午餐

有了流量以后寻求变现,走到了收费这一步——很正常,但收了费,服务有没有跟进,有没有达到给客户更好的那种获得感和体验感?

毕竟消费者免费使用服务是一面,付费使用服务就是另一个说法了!

第二,你跟消费者(用户)是有合同关系的

跟客户之间的商业行为你要收费,你有跟客户“协商沟通”的考虑在里头吗?比如,开个必要的“听证会”,征求下大多数消费者的意见,

综合

给出一个更好的,大家都更容易较快接受、运行的方案?

第三,互联网企业仍要为长期运营积累客户

好像自己单方面就宣布“我什么时候开始收费,后面你爱用不用都要收了”,是不是给用户看起来过程就不是很Nice,

最好有一个消费者跟企业之间双向理解、双向沟通的一个过程,

哪怕发个萌系“官宣”大家笑一笑也不错,总比客户抱怨一路强对不?

其实,早在2016年,针对提现服务,微信、支付宝就已经先后宣布各自收费规则,发姐记得当时收或不收,是不是会收一下就不收等等,研究人士也是争论得热火朝天。这次,

支付宝称收费的原因是“综合经营成本上升较快”,调整信用卡还款的服务规则是为了减轻部分成本压力,不管如何,终究

递进了消费者关于“互联网服务是否已经进入收费时代”的重重猜想。

去年8月1日,微信对信用卡还款收取服务费,还款比例也是0.1%。微信的铂金会员和黄金会员可以免服务费;此外,加入微信“爱定投”计划,每月转入500元及以上额度,也可以享受免服务费待遇。

当时微信同样表示:“每一笔还款背后都会产生支付通道手续费,为了使广大用户享受部分免费的产品体验,腾讯财付通一直在投入成本进行手续费补贴。”

2018年6月30日起,按照央行规定,支付机构受理的涉及银行账户的网络支付业务全部通过网联平台处理,将第三方支付纳入监管体系。同月,央行发布的《关于支付机构客户备付金全部集中交存有关事宜的通知》,支付机构应按规定逐步提高备付金交存比例,到2019年1月14日交存比例将提高到100%。

备付金实现100%集中存管后,支付机构在备付金上获得的利息收入降至为零,从而大大提升了支付宝和微信等支付机构的成本。

此外,据说,由于用户大量增加,导致第三方支付机构支付给银行的转账服务费用增加,而第三方支付机构的收入受费率限制。

中国支付清算协会政策研究部主任陆强华和高级经济师杨志宁在其2018年专著中表示,中国第三方支付费率低于全球大部分国家。

支付宝和微信支付向商户收取0.38%到0.6%的手续费,而Paypal这项交易额的费率为2.9%,再加0.3美元……