整编 | 燕

4月15号,新疆昌吉州政府发出了一个相关的政令,停止新疆东方希望有色以及其他两家企业,违规在建电解铝产能的项目建设,总涉及产能200万吨。这次波及的新疆,是目前除了山东之外,中国第二大电解铝主力产区,这么大的一个可以带动GDP的大项目,能够这么快速、这么坚决的推出减产的政策,足以说明当地政府受到的自中央自上而下的整改压力是比较大的。那今年电解铝供给侧改革,是否会成为2017年的亮点呢?

新疆五彩湾铝工业

从这次新疆和地方上的表态,和最近山东魏桥的事件联系起来看这个问题,电解铝改革的执行力一定是要超过其他行业的。

从产值来看,电解铝,作为有色行业产值最大(产值千亿、几千亿、万亿级别),或者说除了钢铁之外,金属的原材料产量最大,相关涉及的GDP的带动,以及就业的带动最大的这么一个偏政策性的金属,自然,也就格外重要。

最近的4 月10日,环保官网发布了一则《首轮28个强化督查组全部到位正式启动“2+26”城市现场督查工作》。其中,“2+26”城市是指京津冀大气污染传输通道,包括北京,天津,河北省石家庄、唐山、廊坊、保定、沧州、衡水、邢台、邯郸,山西省太原、阳泉、长治、晋城,山东省济南、淄博、济宁、德州、聊城、滨州、菏泽,河南省郑州、开封、安阳、鹤壁、新乡、焦作、濮阳。共涉及28个省,5000人参与。

再加上雄安新区建设,华北地区火电燃煤的污染一定会受到重视。因为雄安新区离中国第一大,或者是全球第一大电解铝产区山东,仅仅有250公里左右的直线距离,如果考虑到它周边的面积的话,可能离的更近。所以说任由华北地区的火电进一步扩张的话,这实际上是非常威胁雄安新区的大气污染的治理的。

电解铝产能过剩的概况

自2010/2011年至今,大概5-6年的时间,电解铝行业主要出现三个大的压力。

首先就是铝价下跌

,可以说铝价是从2011年5月份开始见顶回落,当时的沪指的价格是在18485元每吨,自此连续阴跌,到了2015年的4季度,突破了一万块钱,跌到过9620,整体上是接近于腰斩的。这种连续五年、六年价格阴跌,给整个行业的利润表和资产负债表,带来了极大的损伤。

一方面使得铝冶炼行业新增的投资出现了负增长,债务的负担也开始加大,同时也对电解铝企业绝处求生、降低成本,切切实实的提出了非常大的压力和动力。

再者就是网电成本高企

,自2011-2015年,煤价是持续下跌的,接近腰斩了,但网电价格是持续处于高位的。如果是这样的话,铝价在下跌,

占电解铝成本的40%的电力成本的价格没怎么下跌,这实际上就活生生挤兑了电解铝原先的利润。

然后就是中国的铝土矿资源外依存度不断提高。

中国的铝土矿资源储量是占全球的3-4%,但是电解铝的产量占全球的55%,这就使得中国资源的对外依存度不断提高。在资源的开发过程中,中国可能会逐渐透支我国的铝土矿资源,并大力到铝土矿资源丰富的国家投资。比如澳洲、印尼、几内亚、巴布亚新几内亚等等这些地方。

较低的资源储量和庞大的电解铝产能是中国铝产业市场化的发展进程中畸形的反应。这种扭曲实际上就是我们为什么要用供给侧改革来解决,那重点就自然而言的落到了电解铝产能上面

。

在这三个大的背景下,实际上中国电解铝行业它发生了深刻的变革。

对于电解铝,它的生存和发展主要取决于

40%的氧化铝的成本和40%的电力的成本

。网电的成本占比从2010年的40%,系统性提升到2016年底的75%,通过建火电厂来实现自备电来降低自身用电成本的企业越来越多。因此,电解铝企业的分布要么向能源和资源富集地去迁徙,要么建立火电厂、水电厂使用自备电。

产能向能源和资源富集地去迁徙。

从铝土矿的储量,和煤炭的储量上来看,其实主要是向两个方向,一个是西北,一个是西南,西北主要是有煤炭,西南主要是有氧化铝。同时,从电力相关的一个分布来看,西南还拥有丰富的水电资源。通过对市场化的一个产能的迁徙,就是要到铝土矿多的地方,电力成本低的地方,煤炭多的这些地方去,所以这也是一个大的方向。

山东地区异军突起。

山东地区目前的总体电解铝产能已接近900万吨,占中国的26%。

本来按照资源和能源的富集地,应该是西北和西南,但是山东反而成为了过去五年产能增长最快的地区。主要是因为该地区解决了占据40%成本的电力问题。在电力方面,山东不与国家电网并联,可以不缴纳费用,依靠自己自备电的成本优势为电解铝生产提供能源。

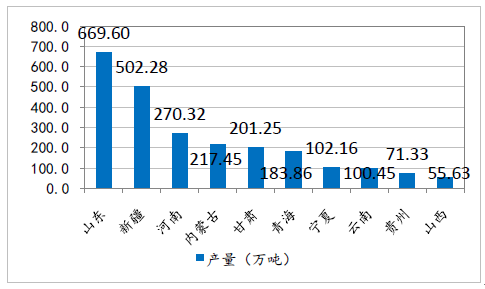

2016年1-10月主要省份电解铝产量

同时,在这个基础上,又进行快速的一个扩张,同时一体化的优势在它的整个产业园区的部署上也体现了很大的成本优势,就是后端的铝加工的相关的加工产能,围着电解铝的产能来建,使得整个园区内供应的效率,能源的一个共享,对于成本的优势是有非常大的贡献。所以,凭借这样的成本优势和港口优势,可以进口海外的铝土矿,比如澳洲、印尼的铝土矿,在资源方面,也建立了非常好的成本优势。

为什么要对电解铝产业进行供给侧改革?

上述的这些变革实际上都是市场化的,都是去寻找成本更低的这么一个区域去进行布局和扩张。在这个市场化的趋势下,实际上会有一些政策性的扭曲,这种政策性的扭曲有可能就是产能过剩的一些根结所在。

首先,成本比较低的一些产能,由于当地的地方政府,比如“达康书记”为了保GDP,这些“达康书记”们会在电解铝价格下跌的过程中,会给相关的电解铝厂来进行补贴,给它优惠的电价,使得本来不适合发展电解铝产能的一些地区,或者说本来就应该退出电解铝产业的这些地区仍然苟延残喘,使得这些成本曲线处于高端的产能,尾大不掉,很难去把它清除掉,这个市场也很难出清,一旦价格涨了的话,这些产能又出现了复产,或者说进一步的扩产,使得产能过剩的问题持续难以解决。

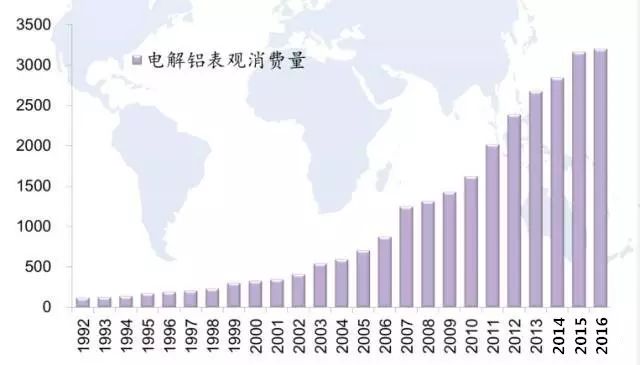

电解铝表现消费量

第二个,就是指那些不符合行业规范的产能的无序扩张。事实上,在上一轮从2003年到2007年那个大的初期,包括从2009-2010年的4万亿下去,这两轮比较大的大宗周期的背景下,地方政府在局部利益的驱使下大干快上,提供了很多政策性的优惠,使得相关的对于电解铝的投资冲动非常大,有的甚至是地方政府以地方建设重大项目的名目,向国家来申请批建,或者说有些企业基本上就是先建再报批,这种产能是非常大的。事实上我们回过头来看,2003-2004年以后就没有非常正规的批文来允许电解铝建设,但是事实上这些产能确实出现了非常迅猛的扩张。

在这种情况下,这种扩张就必然由地方政府优惠的情况下,它必然不是特别市场化的,它会出现盲目的扩张的冲动,造成产能的一个过剩。

同时,还有一个比较关键的问题,就是结构性的问题,政策一直呵护了这些高成本的企业,使得它这块的产能在成本曲线上处于高位,始终把这个价格一直扛在比较高的位置,但是对于成本线低端的企业,尤其是明显优于其他的产能,比如说西北、西南的产能,特别是山东的孤网运行的产能,他们就能获得非常长期的超额利润和充裕的融资,一旦觉得IRR合算、回收期较短,规模效益非常显著的驱使下,再加上地方政府的支持下就会大干快上,使得这个产能出现畸形的扩张。

所以,在这种无序的扩张下,电解铝产能出现严重的过剩,而治理这些过剩产能,还必须从根源做起。

电解铝背后的火电—环境污染的重要凶手。

电解铝是众所周知的一个高载能行业,它一吨的电解铝是需要13200到13500度电。根据2012年的情况来看,

2012年电解铝产量3250万吨,其实意味着它消耗了4400亿度电

,这占据了去年的规模以上发电量5.91万亿度的7.4%。就是这么一个4000多亿产值的行业,消耗了我们国内7.5%的耗电量,这个背后实际上就是大量的火电的污染。

因为目前中国的供电结构绝大部分都是火电,而且随着中国电解铝的自备电的逐渐提升,基本上都是火电自备电厂,它的环保的措施也是相应的比较低下的,这又进一步提高了火电相关的一些燃煤的污染。

火电环境污染

可以毫不夸张的讲,中国电解铝第一大国的地位,目前已经占全球的55%,这样是以承担4400亿度电背后的耗能,以及随之而来的火电的大气污染、工业的三废污染为代价来带来的。

事实上在海外,其实为了去减轻这个污染的负担,像发达国家,美国、欧洲,他们也顺势在环境成本高企的背景下,他们的产能早已经逐渐的清退,目前来看,美国的电解铝的产能已经只有85万吨,这事实上连一个云铝股份的产量都要比它大。

所以这就使得这是供给侧改革控制大气污染的一个非常重要的抓手。

从全球的角度来看,中国的电解铝的体量占了全球的55%以上,那它势必会出现两个问题,国内产品会遭到国外抵制,比如在最近美国铝箔协会对于中国又进行了双反,这个就会造成对于下游国家的贸易摩擦。另外,因为电解铝的冶炼产能太大,对于铝土矿的需求会越来越大,这样会引起资源型的国家,比如说像几内亚、印尼这些国家,民族主义倾向带来资源无法保障的风险。