不知不觉,2019的春天来了。

2月19日元宵佳节,慈文传媒却突然宣布公司控股股东马中骏等一致行动人将把15.05%的公司股份转让给江西出版集团旗下的华章投资。

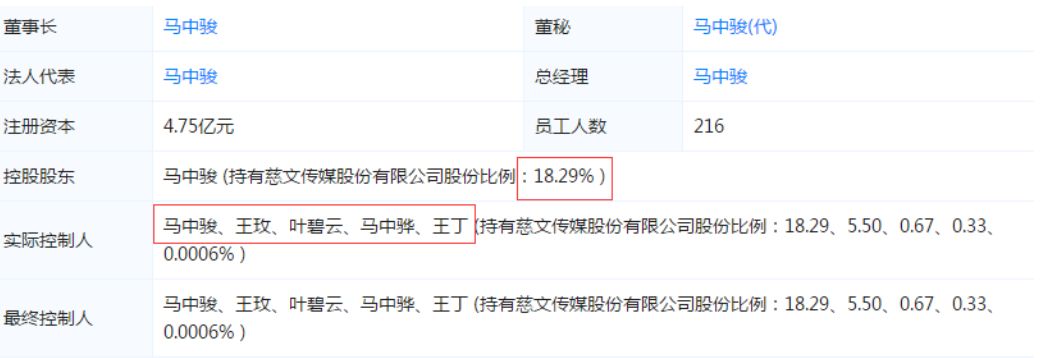

资料显示,马中骏为慈文传媒控股股东,持股比例为18.29%。即便加上其他一致行动人,所持股份总额约占总股份的24.79%。一旦转让15.05%的股份即会让公司控股权发生改变。

但不难算出,虽然让出了控股权,但马中骏及一致行动人占股依旧近10%。而且从目前的消息来看,马中骏在慈文的作用依然是不可替代的。

据公开数据显示,马中骏本人持有慈文传媒8686.69万股,累计被质押8008.19万股,占其所持公司股份总数的92.19%,占公司总股本的16.86%。同时,慈文传媒的股价却一路走低,从2018年3月最高点的42.9元/股一路跌到了本次停盘前的9元/股,一年之内市值蒸发了79%!

股价的暴跌也直接导致了质押股票的价值直线下降,而马中骏只好一再补仓。但92.19%的质押率显示,马中骏手里的“弹药”不多了。

超高质押率,影视公司脚下的“雷”

作为一名编剧出身的行业大佬,马中骏对于行业发展的判断一向以敏锐著称。在2018年年底的一次论坛上,马中骏就曾直言,“真实情况比大家想象中的还严重!现在已经出现了横店剧组锐减、资本市场遇冷等现象,如果大家现在不做好过冬准备,就会被市场所抛弃!”

彼时,刚刚曝出王丁减持的新闻。作为马中骏的妻弟,王丁的减持一度被当作是慈文危机的开端。慈文也立刻通过媒体承认这是一次违规操作,并公开致歉。一时间,市场上风声鹤唳,各种传闻不绝于耳。

尽管大家都知道,王丁的全部股份只占总股本的0.08%。

如果说2017年是影视行业的小年,2018就是灾年。从年初开始,影视股一路下跌,股价减少一半都是常事,跌去70%-90%的情况也很常见。

灾年之下,资本市场上的一举一动都可能被解读为“逃离”,最后被放大为“重大利空消息”。进而在影视公司当中形成一种奇怪的企业“塔西佗陷阱”。比如华谊的王中军和王中磊兄弟明明在去年6月降低了质押率,却依然被许多吃瓜媒体说成了“跑路前兆”。

从财报上看,慈文传媒的情况并不算糟糕。截止,2018年Q3,慈文在2018年的营收为13.3亿元,净利润2.45亿元,扣非净利润2.41亿元。这三个数字均比上一年同期有了大幅增长,其中营收增幅达到了136%。

借着这两年做出的《花千骨》《楚乔传》等爆款剧,慈文在2017年顺利地完成了对赌协议。

然而,2018年的资本寒冬还是给了本来账面情况还不错的慈文沉重一击。这其中股价暴跌当然是重要因素,马中骏的超高质押率也“功不可没”。

股权质押本是许多上市公司以手上股份为筹码,获取更多融资的一种基本模式,算是众多杠杆融资的一种。对于影视企业这种有形资产较少的公司来说,这却成为了资本寒冬之下最常用的方式之一。

一般情况下一家公司质押率在50%-70%还可以算是在安全线之内,可一旦超过70%面临着一定的爆仓风险。有资料显示,截止2018年6月,算上慈文,仅影视行业最大股东股权质押率超过70%的就有11家公司之多。其中当代东方,北京文化等公司最大股东的质押率甚至为100%!也就是说这两家公司的最大股东们已经将所有股权全部质押了出去。

这样做的危险性显而易见,一旦股票跌至平仓线,公司就不得不继续补仓,直至“打光手上最后的子弹,流干最后一滴血”。于是很多公司就陷入了股票下跌——补仓——信誉出现更大危机——股票继续下跌——再补仓的恶性循环之中。熊市之下,这些超高质押率公司的形势已经危如累卵。

一旦跌破平仓线,就会面临被强制平仓(即资方强行将被质押股份卖掉)的情况。虽然有关部门曾经出台规定,对大额股权平仓做出过限制,但马中骏的“壮士断腕”却再次提醒每家上市的影视公司——市场有风险,质押需谨慎。即使不被平仓,最终的结果也只能是找到接盘侠,这时候再转让股份,卖得只能是白菜价。

但如果我们换回到上市公司的角度也会发现,这样的操作也是不得已而为之。上文提到,大部分影视企业有形资产不多,寒冬之下想要拿钱续命,股权质押几乎是最便捷的途径——虽然这条路更像是饮鸩止渴(非上市公司连这个途径都没有,想喝毒酒都找不到)。

说在最后:

去年夏天,正当崔永元事件不可开交之时,王长田就曾预言,“中国影视行业未来两年内会有几千家公司面临倒闭”。如今,资本寒冬已经持续一年有余,很多公司都已经显现出了疲态。我们听到的,看到的都再次证明:影视行业真不是谁都玩得起的,资本市场波云诡谲。对赌、质押等融资手段存在的风险不可小觑。

更多文娱产业资讯,可进入小程序了解!