1955年戈德史密斯在其著作《资本形成与经济增长》中首次提出了“金融资源”的概念,但在随后金融发展理论的演进中,无论是麦金农-肖的金融深化论,还是赫尔曼等人提出的金融约束论,都没有突出金融的资源属性,也没有重视金融资源的配置效率问题。直到20世纪末,我国学者基于金融资源观提出了金融可持续发展理论,认为金融效率是质和量的统一, 强调金融发展与经济增长的协调发展,为发展中国家解决相关的经济问题找出了可能的主因——金融资源配置效率低下。

长期以来,我国银行业机构普遍存在着“规模情结”和“速度冲动”。随着我国经济持续较快增长、金融体制改革“红利”释放以及银行业经营管理和科技水平的提升,银行业规模迅速扩张。然而,规模的盲目扩张并不必然带来发展质量的提升和短板的补齐,却往往导致风险的积累和成本的上升,提高金融效率已成为我国银行业发展的关键。

资产负债表是商业银行经营行为、成果的数量化体现。考察银行业扩张情况,可将其描述为一个5元组的动态系统,即E=(At,Lt,Pt,KBt,LRt)。其中,E代表银行业数量扩张情况;At代表t时银行业资产情况的集合,包括余额、增速等;Lt代表t时银行业负债情况的集合,包括余额、增速等;Pt代表t-1到t期间银行业利润情况的集合,包括总量、增速等;KBt代表t时银行业重点业务开展情况的集合,包括余额、增速、占比等,当前可重点关注商业银行的传统核心业务,如存贷款业务,以及创新集中领域或可能存在大规模监管套利行为的业务,如同业业务(仅指商业银行存放同业、拆出资金、买入返售等同业资产业务,以及同业存放、拆入资金、卖出回购等同业负债业务,不包括各种形式的银信合作、同业代付、非标资产投资等同业往来业务)、投资业务(由于从2014年开始,根据监管规定,商业银行同业业务实行专营部门制,分支机构不得经营同业业务。由于数据的可获得性,以及保持前后可比性,下文所涉及的同业资产、同业负债等同业业务,以及各种同业往来业务,均仅考虑湖北辖内湖北省联社系统、湖北银行、汉口银行、武汉农商行等主要法人机构情况,以下简称“法人机构”)和表外业务等;LRt代表t时银行业的杠杆水平,为简化计算,可用表内外资产合计/所有者权益测算。

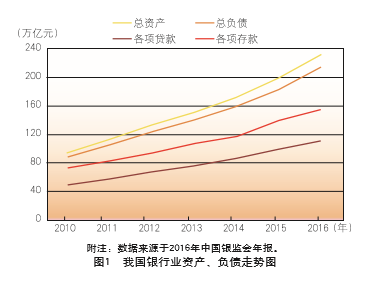

具体而言,截至2016年末,我国银行业总资产A2016、总负债L2016较2010年末分别增长140.0%、136.2%,整体规模大幅上升。即便从2014年开始,我国经济金融步入新常态,银行业资产增速有所放缓,2014年、2015年、2016年3年末资产同比增速也分别达13.6%、15.5%、15.8%,均高于国际同业水平。

资产增速较快,投资业务尤为突出。截至2016年末,我国银行业总资产达232.3万亿元,2010年到2016年期间年均增幅(以下如无特殊说明,均指年均复合增长率)达16.0%。其中,各项贷款余额达112.1万亿元,同期年均增幅为14.1%,在总资产中占比48.3%,较2010年末下降5.2个百分点,基本保持稳定;湖北法人机构扣除债券、股票投资后的其他投资业务余额2001.3亿元,同期年均增幅高达59.8%,高出总资产年均增幅37.2个百分点,在总资产中占15.3%,较2010年末提高12.2个百分点,反映近年来部分银行大量通过同业渠道提供本质为贷款的融资,但在应收账款类投资等投资科目下核算。

负债增速较快,同业存单尤为突出。截至2016年末,我国银行业总负债达214.8万亿元,2010年到2016年期间年均增幅达15.7%。其中,各项存款余额达155.5万亿元,同期年均增幅为13.4%,在总负债中占72.4%,较2010年末下降9.6个百分点,说明银行业负债来源更趋多元化;从2014年开始,湖北法人机构陆续发行同业存单,业务余额419.4亿元,年均增幅高达113.3%,高出总负债年均增幅98.1个百分点。当前,同业存单主要由缺乏资金的中小股份制银行和城商行发行,由资金充裕的大型银行和农合机构购买。这反映了部分中小法人机构对同业资金依赖程度的加深。(见图1)

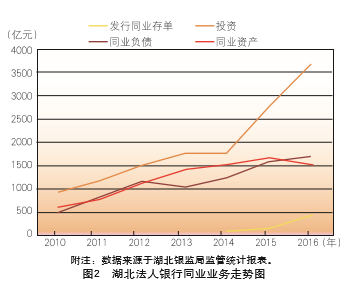

表外业务增长迅猛,同业业务波动较大。截至2016年末,湖北省银行业表外资产总计达3.1万亿元,较2010末增长了近3倍,2010年到2016年期间年均增幅达25.9%,远高于各项贷款增速,反映了银行业机构积极拓展新业务领域,但也不排除部分银行将信贷资产隐匿在表外;2010年到2013年期间,湖北法人机构同业资产、同业负债年均增幅分别为33.9%、27.4%,2014年监管部门规范商业银行同业业务治理政策出台后,2014年到2016年期间年均增幅仅分别为2.4%、16.1%,同业业务过快膨胀的趋势基本得到遏止。根据现场检查情况分析,商业银行同业资产增速下降,也有相关资产向投资科目转移的因素。(见图2)

利润前高后低,杠杆水平整体上升。2016年,湖北省银行业完成利润570.6亿元。其中2010年到2013年期间年均增幅为23.9%,2014年到2016年期间年均增幅为-0.9%,2016年末表内外资产合计/所有者权益比值为52.5倍,较2010年末上升5.6倍。随着经济进入增速放缓、结构优化、动力多元的新常态,银行业资产、负债规模虽然保持了较快增速,但从经营成果看,2014年至2016年盈利增长乏力,部分年份甚至出现负增长,说明银行业数量型扩张的经营模式已经难以为继,而且由于盈利下滑造成内源性资本补充慢于业务增速,银行业杠杆水平整体呈上升趋势。