作为结合经济学、数学、电力系统、IT和能源政策的跨学科综合性专业,能源金融旨在为能源市场及市场交易中的投融资策略、风险对冲、投机套利、资源整合等存在提供需求支撑。本文尝试结合我国当前售电侧改革进展及简单分角色分情境举例,对能源金融的理念及其发展问题做初步探讨。

(以广东2017电力交易数据为例)

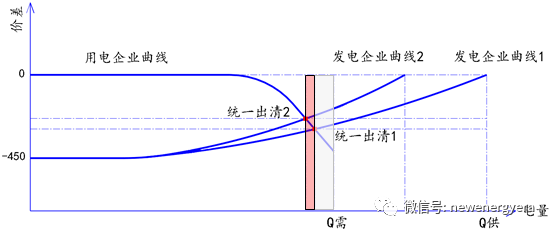

例 1:发电侧竞价策略引发继续性偏差风险假设

(以广东2017电力交易数据为例)

根据表中(深蓝色背景数字区域)显示可知,截至目前,2017年度长协平均价差绝大部分情况下仅为月度竞价差的二分之一左右,而市场每月参与交易的月度竞争电量仅约为已分解月度长协电量的三分之一上下。由此表明,发电企业目前电力销售主要利润仍在长协环节锁定,量大价高。而17年度的月度竞价结果可能成为18年度长协价格的重要参考之一,由此假设发电企业在下半年的竞价策略中尝试拉高月度竞价价差,必要时通过弃量保价策略以博来年长协收益。

此情境下售电公司潜在偏差风险:1.如图中用电企业(大用户+售电公司)(报价)曲线与发电企业(报价)曲线1所示,两曲线相交而售电公司竞价“钓鱼”失败将损失部分未成交电量(图中灰色区域对应电量轴线段);2.如发电企业这一策略继续缩近,在用电企业报价策略并未改变情况下,售电公司未成交电量将进一步加大,见用电企业与发电企业曲线2所得(图中红色区域对应电量轴)。

由此因未竞得电量引发的偏差考核风险是不以售电公司作用于用户端的工作如电量预测等为转移的,也不完全是通过售电公司纯竞价策略头脑风暴可解决的,而一味的“搭便车”和“弃价保量”或将导致售电公司应变性减弱。

其它:

除上述外,市场建设初期,来自政策的、监管的、运营过程机制不全、电力相关联因素波动造成的、人力设备失误等其它风险均有存在,如“市场煤计划电”与目前电力交易普遍的降电价矛盾;同时,风险与不确定一定程度上和机遇与盈利呈反比关系,如此,能源金融并非没有“土壤”。

《电力中长期交易基本规则(暂行)》中提到,合同电量转让交易主要包括:优先发电合同、基数电量合同、直接交易合同、跨省跨区交易合同等转让交易。

受第一部分阐述中的偏差考核风险一定影响,部分地区开始各种形式的发电权转让交易(依照煤耗高低/跨区/水火置换),售电公司间的电量互保也被提出,还有为保护地方产业发展的价格联动,电价随当地硅价走势变化。虽不是能源金融产品,但思路显现。新交易品种的出发点更多的是从量的波动上考虑,加以发电企业的生产成本比较。而交易过程中电量与电价波动均存在风险,尤其现货市场中价格的频繁波动是纯合同电量转让产品无法锁定的,同时引出新的思考:合同电量转让/互保撮合设计在电量竞价交易之前还是之后,电量互保和偏差考核度电费用间关系如何,不同规则产生的效用与结果将有很大不同。

在电力现货市场还未启动及诸多现实条件限制下,以下小例仅分别从参与交易的售电公司和发电企业角度出发引入能源金融思维及部分可能性能源金融衍生品介绍。例中所述情况不一定成为我国近期或未来可能模式,现实中的衍生品设计需结合整体市场设计及需求,也可依理论据实际组合出不同衍生品。

例

2

:能源金融—避险—售电公司

远期/期货:确定在未来某一时间T以固定价格K买入/卖出固定量Q的电力或其它能源产品合约。可实物可金融,期货为远期的标准化产品,在交易中心统一交易。目前除现货缺失外做此合约的前提之一将在第四部分问题中尝试找出。

看涨/看跌期权:与远期期货合约类似,期权为确定在未来某一时间T以固定价格K买入/卖出固定量Q的电力或其它能源产品的合约。不同在于远期/期货的购买者只有履行合约的义务而没有选择是否履行合约的权利。在支付一定权利金的情况下,期权购买者可以选择履行或者放弃合约,看涨期权/看跌期权分别指以固定条件买入和卖出合约的权利

。

将电看作价格随时间波动的产品,电价记为S

t

,在市场流通性足够情况下,仅为避险售电公司在已购入电量基础上再做欧式期权组合(买入一个看跌期权P和卖出一个看涨期权C,其只能在T时决定履约与否),总是满足:

式1)在T时,如果实际电价S

T

(也可对应为现货价格)大于等于合约电价K,该售电公司合约组合单位总价值为:本身持有电价

S

T

+

购入看跌期权价值

0

(市价高于合约价值,选择不履约)

-

卖出看涨期权损失

(S

T

-K)

(市价高于合约价值,看涨期权购买者要求以较低的K价履约,卖方产生潜在损失)

=K

。同理,当式2)S

T

确定未来某一时间T,确定交易电量Q,确定交易电价上(下)限K,一旦超过此价格值则以K价进行电力买卖的合约。同样的避险思路,如某售电公司于发电企业以K价买入价格上限合约,当S

T

>K时,Q部分电量均将以K价成交。合约也可以运用于可再生能源参与市场交易后由于其低边际成本和高电量波动对整个交易结果造成的风险规避。

保险与期权同有避险作用,保险更多的基于纯风险的规避,保险购买者没有选择权,没有其它潜在收益可能。如果不考虑价的波动单纯针对量的风险,似乎与合同电量转让交易相较,基于偏差电量考核的纯电量保险并无明显优势,售电公司除需支付额外保金外,同时牵涉电力和金融其它问题,如金融监管,金融保险与物理电量偏差价值平衡等问题。但基于售电公司信用评级以及未来如果被要求的保证金等相关业务衍生问题,保险或许是方向空间。

例

3

:能源金融—避险

+

套利—发电企业

价差期权:买入一种期权的同时卖出另一种期权,将收益通过两种期权的价值差锁定。与例2.2不同是被组合的两种期权可以是在不同交易市场中具有相同到期日T的同种产品;也可是同一交易市场中具有相同到期日的不同种产品…