利率品市场观察

最近三个交易日债市暴涨,以

2

月

20

日的收盘来看,目前国债期货和

10

年期国债基本回到

1

月

24

日(

MLF

利率上调日)的水平,

10

年期国开回到

2

月

3

日水平,近期国债表现明显强于国开债。

对于近期债市的回暖,我们认为原因有两方面:

一是货币政策预期的变化,逐渐修复此前的过度悲观;

1

月

24

日

MLF

利率上调,

2

月

3

日公开市场操作利率也迅速上调,

10

年期国债收益率上行超过

20BP

,已经反映了政策利率不止一次的上调。而上周公开市场逆回购重启乃至净投放,

MLF

加量且利率持平,货币政策呈暂稳态势。同时,四季度货币政策报告相对明确了房价是此次政策转向的原因,而目前房价涨势已经基本控制住,因此政策预期需要修正。

二是配置力量强劲。

经过四个月的调整,债券的绝对水平已经大幅上行。不管是对比贷款还是非标,都具备很好的配置价值。而一季度配置力量强劲,现在也不断的观察到利率债一级市场需求旺盛,国债走势强于金融债。

展望后期,基本面将接力带动债市继续下行。

从国内和国外的经验来看,当偏紧的货币政策力度保持住不动,而融资需求下滑时债市仍存在机会:

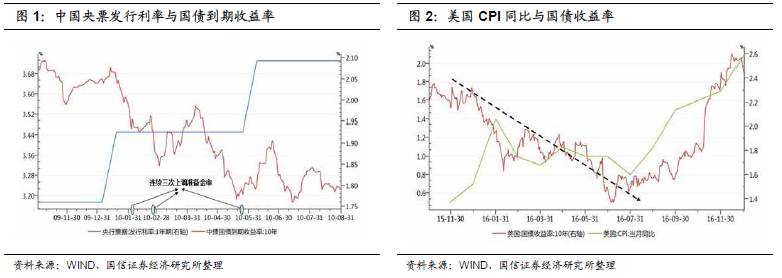

1

、中国的例子是

2009

年

11

月份—

2010

年

7

月份:中国的货币政策进行紧缩调整,分别出现了

1

年期中央银行票据发行利率上调(从

1.75%

上调到了

2.10%

,分别发生在

2010

年

1

月份和

2010

年

6

月份)、法定存款准备金率上调(发生在

2010

年

1

、

2

、

5

月份),属于典型的货币政策收缩、货币条件曲线收紧。但是与此同时,中国的融资需求曲线以更为明显的方式进行了收缩,

M2

广义货币量增速从

30%

的高位降低到了

17%

,“

CPI+

工业增加值”所表达的近似名义增长速度从

20%

附近降低到了

17%

附近,而长期国债利率在货币条件收缩、融资需求收缩更快的背景下,从

3.70%

降低到了

3.20%

。

2

、美国的例子是

2016

年上半年:

2015

年

12

月份,美联储首次加息,宣告了美国进入加息周期,但是在其货币条件收缩的过程中,由于加息频次不及预期,

CPI

和经济增长率(

GDP

)出现了下行,

2016

年上半年美债利率回落,从

2.3%

最低下探到

1.3%

附近。

而根据我们的估计,接下来通胀和经济增长均回落,特别是

CPI

同比,将持续三个月保持在

1.5%

以下。另外金融杠杆方面,

M2

增速也会逐步跌破

11%

。综合而言,融资需求将较去年四季度回落。

信用品市场观察

转债市场观察

1

、白云转债:将于

2017

年

2

月

27

日支付自

2016

年

2

月

26

日至

2017

年

2

月

25

日期间的利息,本期债券的票面利率为

0.20%

,每手可转债面值

1,000

元派发利息为

2.00

元(含税)。

2

、顺昌转债:对五名离职激励对象持有的尚未获准行权的股票期权共

33,000

份、尚未解锁的限制性股票共

257,400

股进行注销及回购注销的处理。

3

、海印转债:投资设立子公司“广州海印商业保理有限公司”和“广州海印金融控股有限公司”,进一步完善公司的战略布局,丰富公司的金融产品和服务。

国债期货以及相关衍生品市场观察

5

年期主力合约

TF1706

开于

98.675

,收于

98.785

,结算价

98.805

,最高

98.865

,最低

98.535

,涨幅

0.29%

,振幅

0.33%

,成交

10004

手,其中外盘

4773

手,内盘

5231

手,持仓量

13975

手。较前一交易日,合约收盘价上涨

0.215

,结算价上涨

0.305

,成交量下降

1032

手,持仓量下降

745

手。另外,

10

年期国债期货主力合约