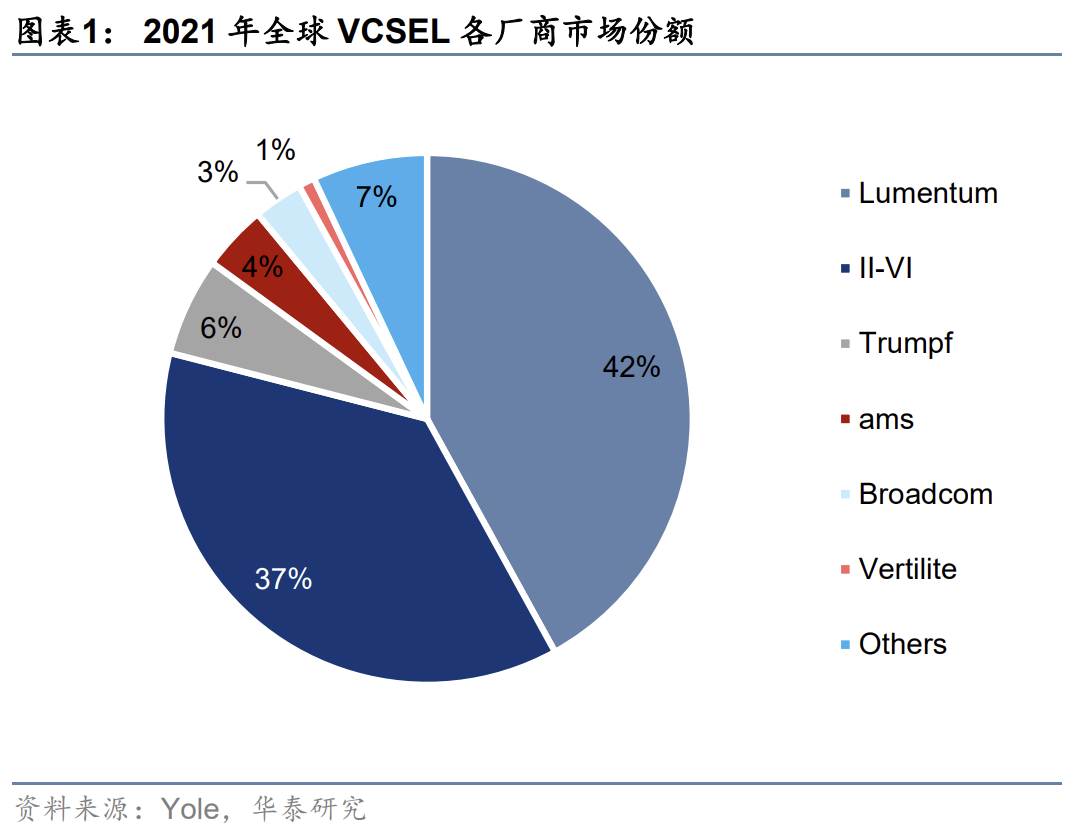

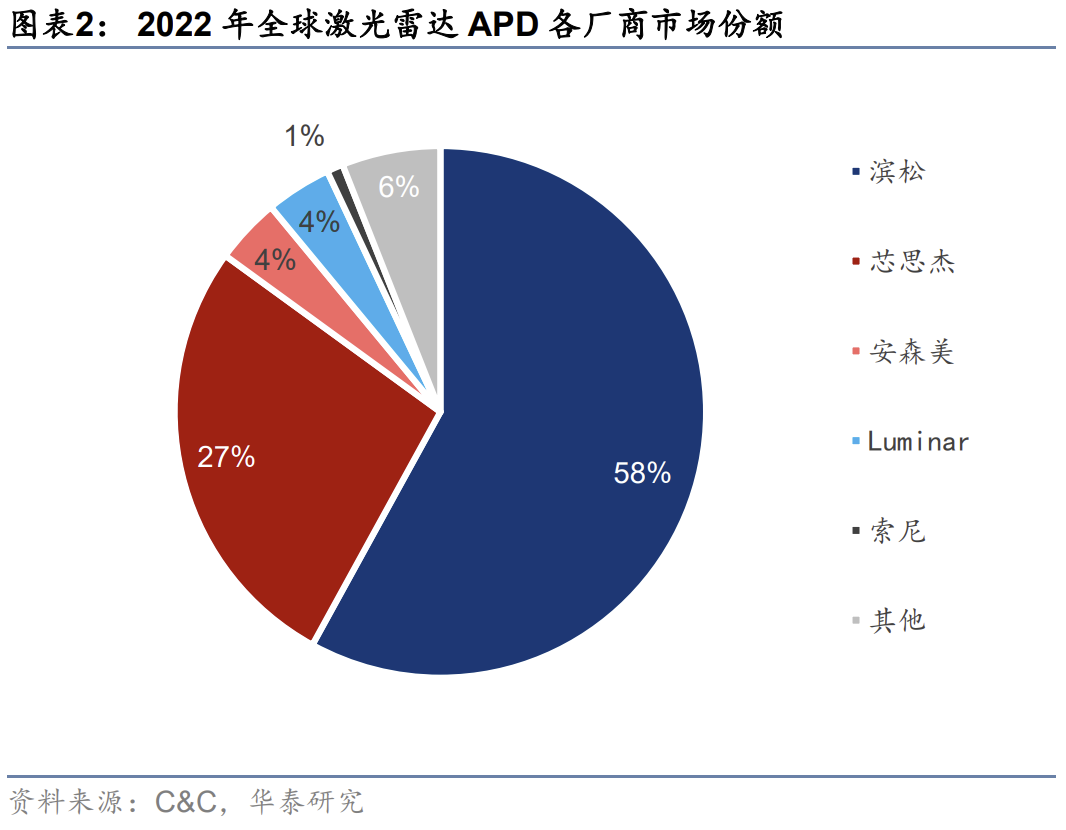

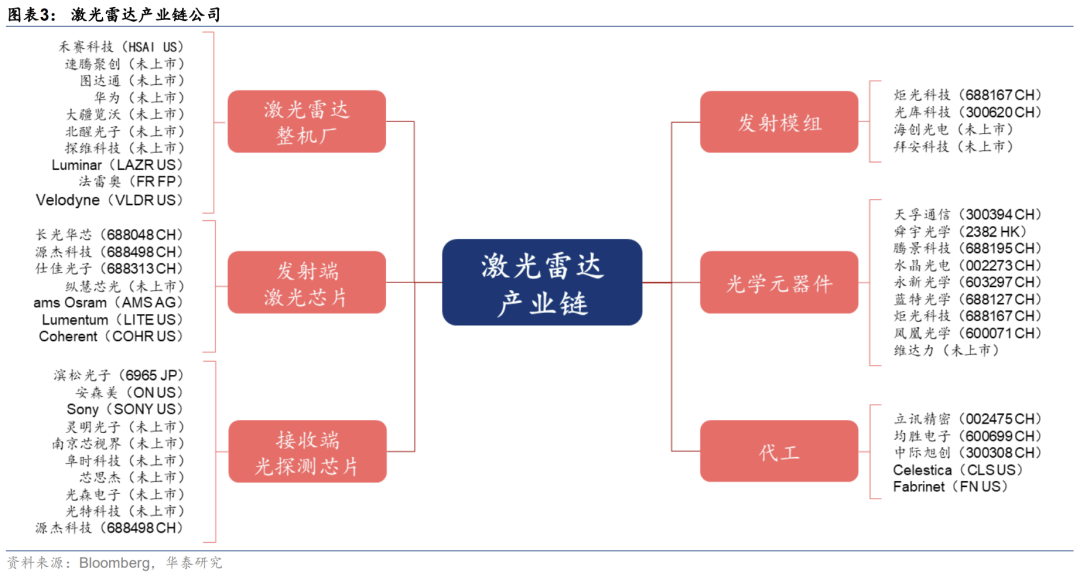

3月30日,首届中国硅光大会暨太湖湾硅光产业创新中心建设大会(下文简称“大会”)在无锡举行,我们注意到激光雷达上游核心器件国产化进展正在快速推进,如在大会中灵明光子宣布其SiPM产品在1Q23顺利通过AEC-Q102车规认证,产品性能达到全球领先水平,并已成功导入国内车载激光雷达厂商。随着我国激光雷达上游核心元器件厂商技术的持续完善,以及激光雷达整机厂降本增效诉求驱动下,我们认为发射端激光芯片、接收端光子探测芯片等环节进口替代步伐有望迎来提速。发射端激光芯片、接收端光子探测芯片是激光雷达上游核心器件,其性能决定了激光雷达的可靠性、探测距离等核心指标。供应格局方面,二者仍以海外龙头厂商主导,例如发射端激光芯片方面,905nm EEL主要由ams Osram等厂商主导,VCSEL芯片则主要被Lumentum、II-VI(现Coherent公司)等海外厂商垄断;光子探测芯片方面,国产厂商在1550nm APD芯片已取得积极进展,根据C&C统计,2022年全球激光雷达APD芯片市场格局中,国内厂商芯思杰占据27%居第二;而在SPAD/SiPM芯片方面(多用于905nm激光雷达),我国仍依赖滨松、索尼、安森美等海外厂商。接收端:国产SPAD/SiPM芯片持续推进,进口替代空间广阔灵明光子董事长兼CEO臧凯博士在大会上宣布了公司在激光雷达接收端光子探测芯片领域的积极进展:1Q23公司的SiPM已顺利通过AEC-Q102的车规认证,并成功导入国内车载激光雷达厂商供应链,产品的光子探测效率(PDE)达到25%@905nm,为全球领先水平,且串扰噪声优于同行竞品。此外南京芯视界于2023年4月宣布推出全新堆叠式dToF深度传感器VA6320,为摄影、AR/VR等提供低成本、高性能的解决方案;阜时科技于2023年4月宣布与腾讯云联合推出的人脸+掌静脉新品。我们认为国内厂商在技术不断完善的背景下,有望享受激光雷达光探测芯片进口替代机遇。我们观察到近年来国产光芯片厂商均已在发射端激光芯片领域取得持续突破。根据长光华芯官方微信公众号,2023年3月公司VCSEL阵列光源成功通过AEC-Q102认证。客户方面,长光华芯已与禾赛科技、速腾聚创、图达通等展开合作,激光雷达业务拓展顺利;纵慧芯光与国内外主要LiDAR厂家均已开展合作,已中标某头部LiDAR客户前装量产项目。源杰科技基于自身IDM模式优势,由光通信高速光芯片业务横向拓展至激光雷达领域,当前已推出1550nm种子源芯片以及接收端阵列相关产品,并与车载激光雷达主流厂商形成合作关系。

国产厂商技术完善+客户降本增效诉求,关注上游核心器件进口替代机遇短期来看,虽然汽车行业竞争加剧或对智能化配置率带来一定扰动,但我们认为长期来看汽车智能化仍是大势所趋,上游传感器如激光雷达等市场前景依旧广阔。根据我们于2023年2月8日发布的报告《激光雷达:23年有望迎从1到N拓展》中的测算,预计2022/2023年我国乘用车载激光雷达出货量分别达到16万颗/64万颗,至2027年有望突破1300万颗。另一方面,随着我国激光雷达上游核心元器件厂商技术的持续完善,以及激光雷达整机厂降本增效诉求驱动下,我们认为发射端激光芯片、接收端光子探测芯片等环节进口替代步伐有望迎来提速。

风险提示:激光雷达市场出货量不及预期;国产厂商研发进展不及预期。

当前我国激光雷达上游核心器件仍以进口为主。发射端激光芯片、接收端光子探测芯片是激光雷达上游核心器件,其性能决定了激光雷达的可靠性、探测距离等核心指标。供应格局方面,二者仍以海外龙头厂商主导,例如发射端激光芯片方面,905nm EEL主要由ams Osram等厂商主导,VCSEL芯片则主要被Lumentum、II-VI(现Coherent公司)等海外厂商垄断;光子探测芯片方面,国产厂商在1550nm APD芯片已取得积极进展,根据C&C统计,2022年全球激光雷达APD芯片市场格局中,国内厂商芯思杰占据27%居第二;而在SPAD/SiPM芯片方面(多用于905nm激光雷达),我国仍依赖滨松、索尼、安森美等海外厂商。

关注激光雷达上游核心器件国产机遇。随着我国激光雷达上游核心元器件厂商技术的持续完善,以及激光雷达整机厂降本增效诉求驱动下,我们认为发射端激光芯片、接收端光子探测芯片等环节进口替代步伐有望迎来提速。

风险提示:

1)激光雷达市场出货量不及预期:若激光雷达市场出货量不及预期,或导致激光雷达上游核心器件需求承压,导致相关公司业绩不及预期。 2)国产厂商研发进展不及预期:若国产厂商研发进展不及预期,或导致相关厂商客户导入进展不及预期,带来相关公司业绩增长承压余 熠 S0570520090002 | BNC535黄乐平 S0570521050001 | AUZ066

陈旭东 S0570521070004 | BPH392

王 兴 S0570121070161

张 宇 S0570121090024 | BSF274

高名垚 S0570121080027

https://inst.htsc.com/research

访问权限:国内机构客户

https://intl.inst.htsc.com/mainland

本公众号不是华泰证券股份有限公司(以下简称“华泰证券”)研究报告的发布平台,本公众号仅供华泰证券中国内地研究服务客户参考使用。其他任何读者在订阅本公众号前,请自行评估接收相关推送内容的适当性,且若使用本公众号所载内容,务必寻求专业投资顾问的指导及解读。华泰证券不因任何订阅本公众号的行为而将订阅者视为华泰证券的客户。

本公众号转发、摘编华泰证券向其客户已发布研究报告的部分内容及观点,完整的投资意见分析应以报告发布当日的完整研究报告内容为准。订阅者仅使用本公众号内容,可能会因缺乏对完整报告的了解或缺乏相关的解读而产生理解上的歧义。如需了解完整内容,请具体参见华泰证券所发布的完整报告。

本公众号内容基于华泰证券认为可靠的信息编制,但华泰证券对该等信息的准确性、完整性及时效性不作任何保证,也不对证券价格的涨跌或市场走势作确定性判断。本公众号所载的意见、评估及预测仅反映发布当日的观点和判断。在不同时期,华泰证券可能会发出与本公众号所载意见、评估及预测不一致的研究报告。

在任何情况下,本公众号中的信息或所表述的意见均不构成对任何人的投资建议。订阅者不应单独依靠本订阅号中的内容而取代自身独立的判断,应自主做出投资决策并自行承担投资风险。订阅者若使用本资料,有可能会因缺乏解读服务而对内容产生理解上的歧义,进而造成投资损失。对依据或者使用本公众号内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

本公众号版权仅为华泰证券所有,未经华泰证券书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号发布的所有内容的版权。如因侵权行为给华泰证券造成任何直接或间接的损失,华泰证券保留追究一切法律责任的权利。华泰证券具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:91320000704041011J。