>>>> 一、

最近,美股市场上对积极投资和被动投资的讨论很多,有的人觉得积极投资有很多缺点,还不如做一个看好指数型基金的被动投资者。在这个风口浪尖上,我看中了一支股票,名为Pzena(NYSE:PZN)的一家美国资产管理公司,我想借此问分享我对它的分析和看法。

但在说这支股票之前,我们说点跟投资有关的闲话。

一般来说,我不喜欢根据热点主题做投资,因为很多时候这些热点事件都不靠谱。比如:有人说人口老龄化来了,就根据这个单一逻辑买入医疗股;听到土地资源减少就投资石油,天然气,黄金,土地这些“硬资产”。类似的还有很多,比如没逻辑地投资婴儿潮和消费潮,投资环保行业。这些年,就我所见,大家总是想法很美好很简单,但是事实却并非如此。归根到底我的个人经验是:老老实实看准好的行业,然后在合适的时机等到一个合适的价格,这个方法最行得通。

有时候一些热点性事件看起来很有吸引力,但这仅仅是因为大众情绪太过于偏向于某个逻辑,所以这些热点看起来才会存在投资机会。

对我而言,太多的热点投资主题堆积在一起构成的逻辑往往没有什么吸引力,因为这意味着很多人也看到了这条逻辑,大众都知道的事情往往不存在什么真正的投资机会。只有那大多数人都没看到,但是你看到的机会才是真正的机会。

特朗普当选美国总统后市场上到处都是一惊一乍的热点投资主题,大选之前很多人认为希拉里会当选,还觉得一旦特朗普当选市场就会进入危机。大选刚刚拉开帷幕的时候,这些人的想法起初可能看上去是对的,但是结果证明这些想法实在有些耸人听闻。很多人可能不喜欢特朗普,但是我们不得不承认特朗普是有野心的,他很善于谈判和沟通,即便特朗普最终在政治生涯中做成了几件大事,这也不是不可能的。

上述示例说明了一个问题:投资者的预期偏好会导致大众喜欢的行业在一定时间内出现大幅度上涨,也会使大众不喜欢的行业在一段时间内出现大幅下跌。这样的例子有很多,就连沃伦巴菲特的伯克希尔哈撒韦,有段时间的股价走势图也曾上涨得很吓人。从以下截图可见,这个直线式上涨看上去总让人觉得伯克希尔哈撒韦被加杠杆收购了。

川普获胜后,美国一位著名的对冲基金经理Stanley Druckenmiller(协助索罗斯在上世纪90年代初做空英镑而声名大噪)连夜抛空了所有的黄金持仓,表示“美国股市前景十分乐观”的言论。在这种潮流趋势的推动之下,华盛顿政府可能会降低管制力度,银行可能也无需再为民主党激进派桑德斯、沃伦对银行推行的限制令再伤神,川普上台后这两个人对银行带来的‘危害’也会消失。对我而言,很多时候美国总统大选都不会带来太多的变动,但这一次不一样,因为这次共和党控制了国会,变动相对来说会多一些。

以上是我对热点趋势投资的一些看法,趋势投资会带来价值的循环(Value Cycle)。由于投资者有主观预期和偏好,会导致大众喜欢的行业在一段时间内大幅度上涨,另外一些不被看好的行业会被低估出现大幅下跌,当大众逐渐意识到这些不被看好的行业被低估时,这批行业又会上涨,之前受欢迎的火热行业又会下跌。

价值循环意味着价值投资和价值回归实际上是有周期性的。

很多价值投资者,买了一个便宜的股票后就希望这只股票赶快涨,赶快均值回归。但是在某些特殊的时刻,这些便宜的股票是不会上涨的,因为市场的资金都集中在那些明星股身上。而且这种就是不涨的情况可能会持续好几年。最经典的例子就是1998年-2001年的美股。由于大众把注意力全部集中在了IT股身上,所以很多非常便宜的股票在2000年之前几乎没涨。

如果你是价值投资者,你买的股票非常便宜,但是就是不涨,那么你就会非常痛苦,这也就是巴菲特强调的耐心和纪律性。但是价值最终还是会回归的,在2000年互联网泡沫破灭之后,这些前几年没涨的股票都疯狂的上涨

>>>> 二、

在具体看PZN这个公司之前,我们先来看一篇PZN最新发布的关于价值循环的文章,这篇文章很有意思。

附上PZN在第三季度发布的评论文章链接,可自行阅读:

Pzena 3Qcommentary:

http://www.pzena.com/CustomPage/Index?keyGenPage=1073752146

(复制链接到浏览器打开)

我之所以对价值循环这个主题很感兴趣是因为很多时候人们都会说市场被大大高估了,市场会崩盘,市场存在泡沫,诸如此类的。在2008和2009年金融危机的时候,人们也都在说P/E高得疯掉了,上天了,市场再也恢复不了了,但其实那个时候P/E那么高是因为金融危机大萧条的时候营收被所挤压。每读听到这些时,我都会检查自己的持股,我发现的是它们根本不会像大家对股市预测的那样有相应变动。我几年前就发现了这个问题,但一直摸不着头脑。

后来我看到了PZN最新的一篇报告,心中的疑惑当时就解决了。报告里说到市场被两级分化,FANG这样的股票上涨了很多有高估值,但是也有很多股票的估值就偏低,这些股票可能不算便宜,但是绝对不贵。实际上很多股票都被低估了,尤其是资产管理公司。

我们先看看最新报告里的一些图表:

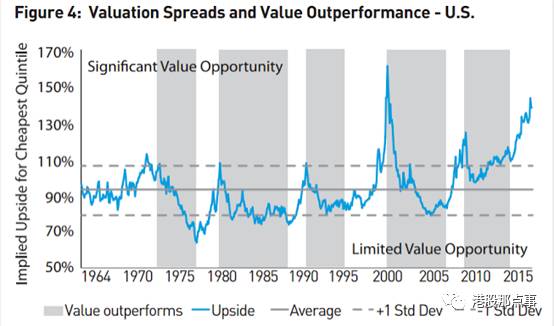

先解释下这个表格是什么意思。

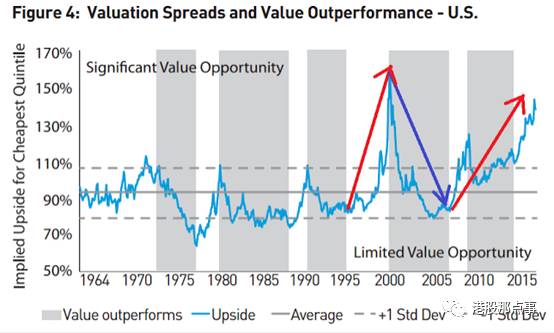

这个表格里蓝色的线代表 Value Spread。Value Spread指的是热门股票和冷门股票(被低估的股票)之间的估值差。蓝色的线越高,代表相对热门股票而言,冷门股票特别便宜。

在上图中,你可以看到在2015年时,Value Spread还是非常高的。这表示被低估的便宜股票具有的上涨空间。

Pzena对欧洲和日本股市也做了同样的图表,点击之前的链接可以查看。

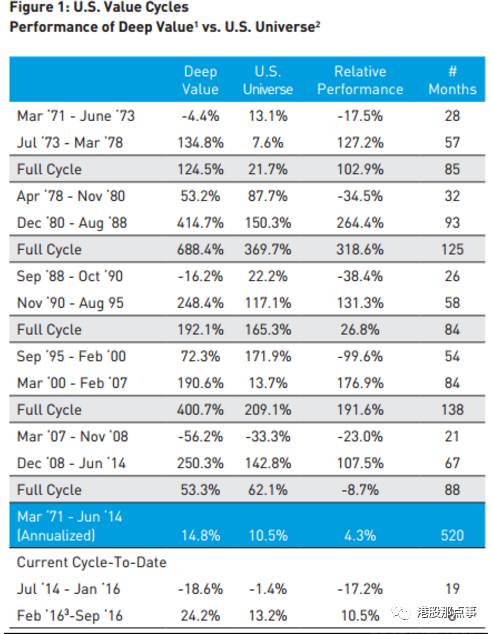

我们再来看下面这张表:

这张表展示了过去多年我们经历过的不同的深度价值周期。当前这个周期还没有迎来价值的最大化,可能是因为周期跨度较长。周期较长是受金融危机及其残留效应的影响。

价值不会莫名其妙地变得一文不值。

我觉得没有什么能够让价值一夜之间就蒸发掉。有趣的是很多因素都影响着价值,其中很多直接导致了被动投资的火热和积极投资的冷门。很多人说因为指数型基金的存在,根据基本面挑选股票基本上已经没用了,但是巴菲特在1985年的股东信里对此表明了态度:“对于我们这些价值投资者而言这简直太棒了。”

但是金融危机之后出现的规章和延长的经济周期会让价值股票表现平平,这就导致了很多积极投资基金表现惨淡,于是投资者就把钱从积极投资基金中撤离,转而投入被动投资基金里,这样一来会使价值循环的周期延长。这是一个自我增强的循环过程,最终会导致上图里展示出的极端的价值离散。

当然,这种处境并不是永恒的,此前也发生过这样的情况。

>>>> 三、

现在我们详细了解一下Pzena这家公司的基金表现,以及这些表现跟前面提到的图表之间的关系,还有我是怎样从中发现PZN的未来是值得关注的。

PZN在信息披露上做得很好的一点是他们在年报和季度报里都有业绩表现数据的披露,同时还附上比较基准,另类资产投资经理往往也会这样披露做对比,这样一来会便于我们评估这类公司是否存在潜的投资机会。但是很多传统的基金经理不会做出这样的披露

比如说Aflliated管理公司(AMG),我一直对这个传统的基金管理公司感兴趣,但是就信息披露这个事情上我一直很困扰。这家公司里有几位基金经理我特别敬佩,但是说实在要想查清楚他们整体的投资成绩真的很不容易。还有一个困扰我的原因是除了我熟悉的几位基金经理外,AMG还有其它的另类资产投资经理,我对他们的投资绩效就更不了解了。即便AMG从现金收益上来看很有吸引力,但是由于这些原因,我都不敢去投它。在这里我想强调的是,如果你对另类投资的基金经理不了解,不知道他们的投资风格,但是选择投资他们,那么永远都会有一颗不定时炸弹埋在那儿。

现在我们来具体看看PZN。从之前的价值循环表中,我们其实已经可以看出最近几年价值型基金的日子都不好过。从上表中我们可以看到,从2005 年开始value spread就在不断扩大,贵的股票越来越贵,便宜的股票越来越便宜。如果你是价值投资者,此时你会觉得像在逆水行舟一般艰难。

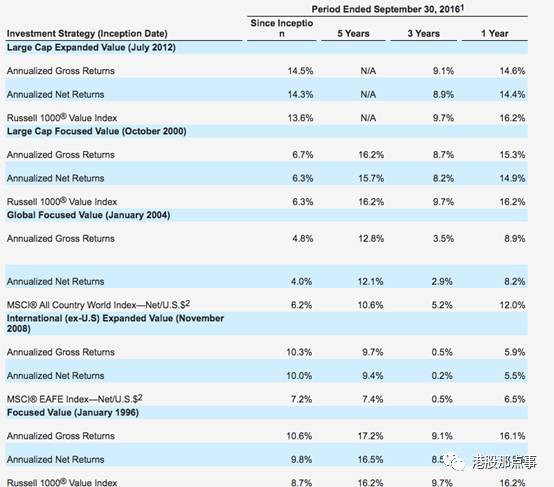

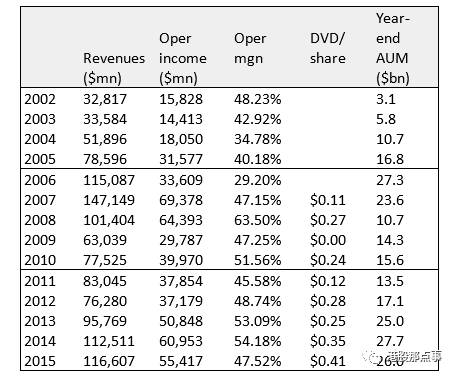

下表摘自PZN2016Q3季度报:

可以从表中看到,PZN的一些长期资产表现很不错,但是其它的就参差不齐了。在过去大多数时间,我们都处在“对价值不利”的大环境里,这样看来PZN的表现也就不算太差。或许我的看法有点太乐观了,但我真的觉得这是大势使然,这段时间对价值投资者而言确实不利。

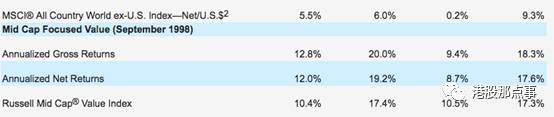

PZN过去的投资绩效:

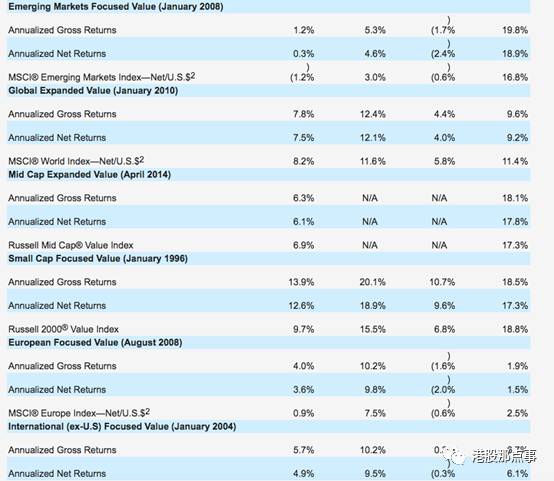

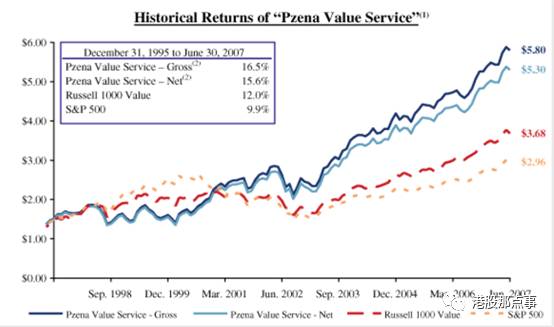

看完PZN近些年的投资绩效我觉得翻看更久远的历史。当年没顶着逆风时PZN的表现又如何呢?从PZN 2007年的展望信里我找到了下面这张表,该表记录了PZN从1995年到2007年来各种投资策略的成绩。

不得不说,PZN的这个业绩表现的确很惊人!

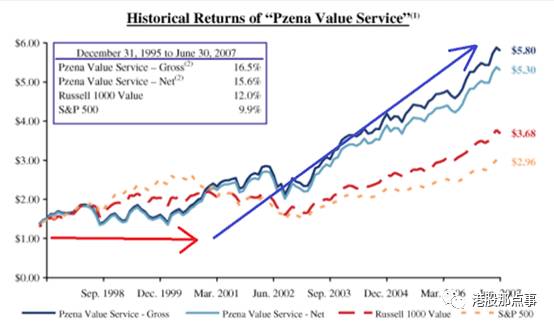

再看回去之前那价值机会图,PZN近些年确实没遇到很多的有价值的投资机会,不像当年那样迎风而行,而是逆风而行。在1995年到2007年之间,PZN从面临着“巨大的价值机会”逐步转变到“有限的价值机会”。在我看来,PZN最近几年面临的却是从“有限的价值机会”到另一个“有限的价值机会”,可能也没我说得这么严重,但是不可置否的是PZN这些年来并没有遇到东风。

我们仔细看上图可以发现,从1995年到2000年左右,PZN的业绩其实并不好。这恰恰跟之前的价值机会图的走势是吻合的。PZN在1995年到2000年的业绩不景气恰恰跟价值机会图所示一致,PZZ正从面临“有限的价值机会”转向“巨大的价值机会”。

从当前来看,PZN目前经历的业绩不景气期被延长了。但是从1995年到2000年的先例中我们可以看到一旦机会回归到均值时,PZN就会引来很好的业绩期。不过既然业绩低迷期延长了,也不排除好的业绩期同样也会延长的可能性。

我在上面的价值机会图里做了标注,方便对比。

红色的箭头线表示的是不利于价值投资的时期,蓝色的线代表有利时期。在接下来的几年,蓝色的箭头可能还会延长,这对价值投资者而言是极好的。

PZN的基本面:

PZN现在究竟值多少钱呢?这个问题很难给出准确答案。要弄懂这个问题必须先知道PZN未来的资产管理规模是多少,但是这个数字没办法得到。.

但是我们可以这样看,假设PZN在当前的资产管理规模和盈利状况下估值合理,那么PZN是存在机会的,因为一旦价值裂差回归均值,PZN的业绩就会变好,在接下来的几年内PZN可能会迎来长期优秀的业绩表现。资产管理公司的运营杠杆可能出现,因为PZN的经营团队较小。(另类资产管理公司可能通过扩大团队来增加资产管理规模,因为成本基数提高,运营杠杆也会发生变化。)

当然,我希望上述假设是真实的。我们现在看看在保守、合理且基于现状的假设之上,PZN的定价是否合理。

下面是PZN的一些关键数据:

从上表可见PZN度过了一段艰难的投资期,最大的原因还是在于金融危机。如果你觉得下一波金融危机马上要到来,那么直接买就行了,我们也没必要再苦心研究这么多了。

鉴于金融危机现在还没有到来,我做出了以下假设来建立PZN的营收模型:

首先,在2016年10月份,PZN的资产管理规模是272亿美金,但是川普竞选之后对金融行业和价值股整体而言有益,也可能有很多人会陆陆续续看到PZN而买入,我们就用300亿美金作为PZN的资产管理规模。

2014年和2015年,PZN的平均管理费用是0.43%;过去五年,PZN的管理费用平均是0.48%,如果从2007年算的话平均管理费用是0.51%(用利润除以平均资产管理规模)。这些费用里面还包括了激励费用,但是PZN的激励费用跟对冲基金和私募的不一样,跟PZN自己的资产管理规模来比它的激励费用很少。但是由于整个行业里都有收费压力,所以我们用0.4%作为平均收费费率。

2007之后的去五年里,PZN的经营性利润率在50%-51%左右。我们以50%为PZN的经营性利润率。字2002年以来,税前利润率大概也在50%的水平。

PZN总共有6900万完全稀释流通股,由此可以算得经营性EPS,也可以粗略等同于税前EPS(我们用15倍P/E定价)。

基于以上假设,我们得到经营性EPS为0.87/每股。按照15倍P/E来看,PZN的价格应该在13.05美金左右,而现在的交易价格是9.89美金。

2014年和2015年的Non-GAAP EPS是0.51美金/每股, PZN对 Non-GAAP的派息率是70%-80%,派息额大概是0.4/每股,这跟PZN2015年的派息相当。况且2015年从任何意义上来说都不是个好年头,很多基金都垮掉了。

价格是9.89美金,派息0.4美金,派息率4%,一般的资产管理公司的平均P/E是20倍左右,这样来看,PZN也是低估的。

运营杠杆:

资产管理公司这个行业是很好的行业,只要公司团队在,只要有人投资,公司的投资组合价值增加,公司的资产管理规模就会增加,这样以来公司的管理费用就会增长。

对于另类资产管理工资而言,问题在于他们总是开发新的投资策略,这就会产生更高的开销。当然,从更长的时间而言,如果公司团队能够增加资产管理规模,以后的盈利状况会很好。

PZN在增加策略方面就显得很随机。最近PZN的开销都在攀升,可能主要因为PZN把开销都用在了金融危机之后的强制性节约地方上了,除此之外还增加了分发渠道,共同基金,还有伦敦办事处等。2015年的经营性开支是6100万美金,比2007年的5000万美金要高。2015年时,PZN存在180万美金的临时性开支,所以在2016年前九个月,PZN运营费用同比2015年要低一些。

>>>> 四、结论

综上所述,PZN的股价总体来看是被低估的,但是低估的程度并不高(大概是打了7折),不过一旦积极的价值投资逐渐回归,PZN就存在潜在的投资机会。

我一直相信市场上存在循环的,尤其是在对华尔街这样的市场而言,价值投资已经长期处于熊市中很久了,一旦上图中的线开始迅速反弹,PZN就是最大赢家之一。

利益声明:本文内容和意见仅代表作者个人观点,作者未持有该公司股票,作者提供的信息和分析仅供投资者参考,据此入市,风险自担!

·END·