一把刀,可以用来杀人,也可以用来救人。

应收账款,是一家公司最重要的流动资产之一,也是做财务分析最重要的数据之一。应收账款能否顺利收回,直接决定一家公司资产质量是否健康。

应收账款的直接来源,是营业收入。同时,有应收账款,就得有坏账准备。坏账准备,直接计入损益表,所以应收账款是否真实,直接决定报表的可靠程度。

在很多财务舞弊案例中,应收账款也是操纵报表的重要工具。

然而,应收账款过高,是很多pre-IPO公司的“通病”,甚至有一些案例,应收账款占营收比重超过100%、200%。

尽管比例巨高,但在监管审核中,有的公司顺利通过,有的则不幸惨败。

影响过会的原因,并不是谁的应收账款余额更多、谁的占比更高,而是:

1)谁的坏账计提更谨慎充分;

2)谁的内控制度更完善。

今天,我们挑出四家典型公司对比,这四家公司应收账款占营收比重都超100%,也都在上会时被问及同样的问题,然而结果却是天壤之别。

对于存在类似问题的公司来说,如何解释和处理监管层的“必答题”,值得借鉴。

“应收账款,每个公司人都应该懂”

最容易出现应收账款问题的公司,有两类:

一是工程项目类公司——

这些项目,大多时间跨度长,竣工验收与结算收款时间不一致,还需要留存一部分质保金,所以应收账款余额较高;

二是客户为政府、事业单位、超大型国企、军队等,带有垄断性质又有预算制度的单位——

这些客户大多采购量大、供应商稳定、信用较好,即使付款时间较长,也有很多公司愿意顶着应收账款风险继续合作。

在应收账款上出现问题的公司,有成功上市的也有被否的,比如以下几个就是明显的对比:

绿茵生态——

主营生态修复工程、市政园林绿化工程、地产景观工程,2014年应收账款占营收比重高达

119.16%

,2017年5月31日过会。

禾望电气——

主营风电及光伏行业变流器(一种转换器),2015年应收账款占营收比重高达

150.21%

,2017年5月31日过会。

绩丰岩土——

主营基坑支护、桩基工程、地基处理等工程(打地基),2016年应收账款占营收比重

103.78%

,2017年6月13日被否。

品恩科技——

向部队与公共安全等领域研发、销售管理信息化软件,并提供技术服务与解决方案。2014年应收账款合计占营收比重为

214.51%

,2017年6月7日被否。

可见,应收账款占比究竟多高会被否,并没有明确的标准,它背后透露出来的问题,才是重点。

2

██████

应收账款监管必答题

原因、信用政策、内控制度、坏账计提、诉讼情况

在应收账款上,监管层对出现这类问题的公司,会重点“关照”以下几个方面:

1)应收账款余额及占比、占流动资产比重、占营收比重、增长速度较高的原因,是否会对业绩和持续盈利能力产生不利影响;

2)信用政策、信用期限、期后回款时间等,是否放宽信用期限增加收入;

3)在应收账款上的内控制度、风险控制制度是否健全;

4)坏账准备计提比例是否谨慎、充分;

5)应收账款的涉诉情况及进展、应对措施、回收情况、坏账计提情况。

这些问题,几乎都是监管层提问的“套路”,比如禾望电气在上会的反馈中就被问及:

▼

(1)报告期各期期末应收账款余额与应收票据

余额较高

的具体原因,是否会对发行人的

业绩和持续经营

产生重大不利影响;

(2)结合

信用期限、期后回款时间

等,补充说明报告期各期末是否存在对主要客户

放宽应收账款信用期限

的情形;

(3)结合发行人客户的

信用情况、信用期限、期后回款情况

以及

重大诉讼

情况等,说明

坏账准备计提比例是否谨慎、充分

;

(4)报告期内发生的

重大诉讼最新进展

情况和发行人已/拟采取的应对措施,发行人相关内控制度和风险控制制度是否建立健全并得到有效执行;

绿茵生态在同一天上会时也被问及:

▼

(1)报告期内应收账款余额相对当期营业收入、资产占比较高、增长较快的

原因和合理性

;

(2)报告期发行人

信用政策、主要客户信用期

是否存在变更,是否存在通过

放宽信用政策增加业务收入

的情况;

(3)报告期各期逾期应收账款截止目前的

期后回收情况

,是否存在异常;对部分账龄较长的应收账款客户的业务合同是否明确约定了应收款逾期的违约条款,该等条款能否得到实际执行;

(4)结合客户

信用情况、信用期限、期后回款时间

以及部分账龄较长的应收账款期后回款情况、报告期内实际发生的坏账情况,进一步说明

坏账准备计提是否审慎、充分

;

可惜,这些套路,有人能完美解答,有人就不幸“中招”。

绩丰岩土、品恩科技,就死在这个雷区里。

3

██████

如何处理应收账款

才能不中招?

在应收账款问题上,能顺利通关的,都有一个共性:

在坏账计提方面,都有详细的披露,尤其是单项金额重大并单独计提的应收款项,而且大多都有专门的内控制度。

而不幸中招的,在坏账计提、内控制度方面,都未详细披露,只是草草应付。

坏账计提的比例及方法,尤其是到底有没有进行单项计提,才是监管层关注重点,也是应收账款过高的公司能否过会的关键因素。

之所以这样说,原因有仨。

第一,监管层问:应收账款过高的原因,究竟为啥?

四家公司答题大同小异,基本都为行业特殊性、客户特殊性。

比如绿茵生态,对此解释为:应收账款主要由于工程计量/结算时间与实际收到款的时间存在差异形成,且生态环境建设行业以及工程施工业务的结算周期长。(过会)

禾望电气的理由是:风力发电行业项目建设进度和付款节奏慢、回款周期长、行业增速放缓、个别公司经营困难。(过会)

绩丰岩土的理由是:地基与基础工程行业,项目分期结算、客户付款审批流程较长。(被否)

品恩科技也类似:产品应用于军队、政府的公共安全领域,都有预算管理制度,且第四季度销售较多,回款周期长。(被否)

把应收账款问题“怪罪”在行业和客户身上,是普遍做法。

第二:监管层问,信用政策和信用期限你们怎么做的?

坦白说,因行业和客户不同,这个问题并无明确标准,不易判断。

比如绿茵生态是在竣工结算后还要等客户的内部审批程序;品恩科技在项目验收后先收回50%以上的款项,余款信用期为3-6个月并保留5%-20%的质保金。

所以,不同的行业、商业模式所采取的信用政策和信用期限是不同的,只要能证明没有突击放宽信用期限增加收入,且不频繁变更信用政策,一般问题不大。

第三,监管层问,应收账款方面你的制度咋安排?

这个考题如何回答,才是真正的核心。

在过会公司与被否公司中,坏账计提和内控制度的披露天差地别。

在过会的公司中,绿茵生态和禾望电气都有相对健全的坏账计提方法和内控制度,被否的绩丰岩土和品恩科技则未披露应收账款内控制度,品恩科技甚至没有披露是否单独计提坏账准备。

可见,坏账准备的计提方式和应收账款的内控制度,才是解决问题的关键。

4

██████

单项计提坏账准备

操作办法

虽然四家公司坏账准备的核算都分为两种:单项金额重大并单项计提坏账准备、按组合计提,但它们在实际的操作和披露上有所差别。

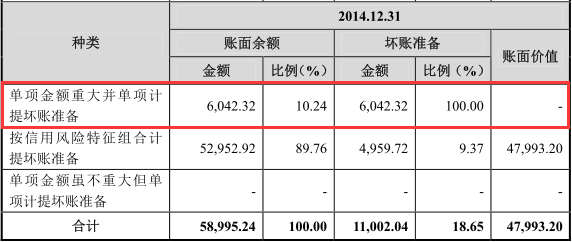

几家公司中,做得最好的是禾望电气。

禾望电气在介绍了自己的单项计提和按组合计提的原则后,还详细披露了自己的应收账款减值准备的计提情况,其中单项计提的金额和占比一目了然。(可谓是一本应收账款计提教科书)

▼

不仅如此,禾望电气还对具体的单项计提进行了详细披露,比如对几大客户的单项计提金额和理由都有详尽披露。

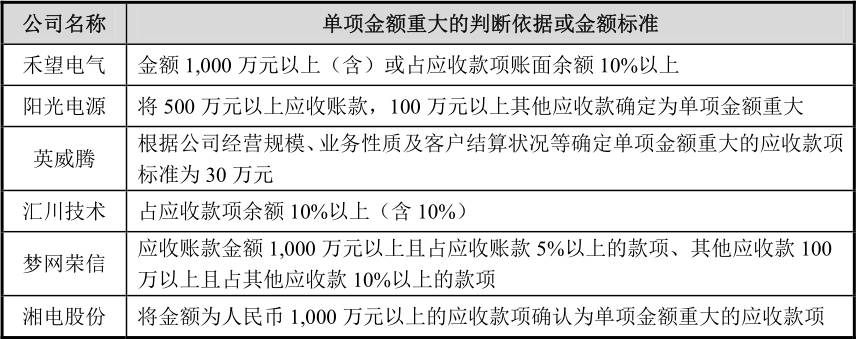

最后,禾望电气还披露了同行可比上市公司的单项计提标准,以此证明自己的计提方法符合同行水平。

▼

通过这些披露,即使上游风电行业不景气,多个客户都经营不善,被全额计提坏账准备,禾望电气凭着自己的“真诚”还是能顺利过会。

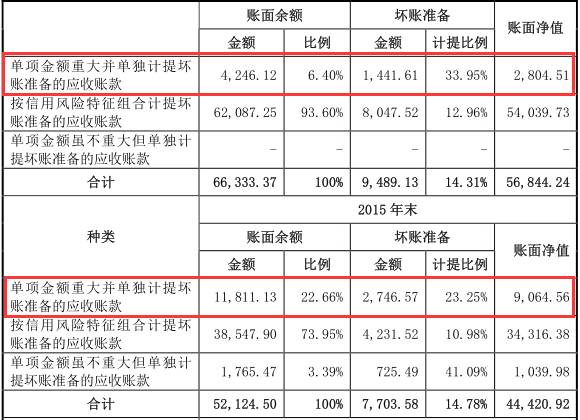

而绿茵生态虽然没有如此仔细,多多少少也对应收账款质量进行了分析,同时计提了部分单项金额重大的坏账。

▼

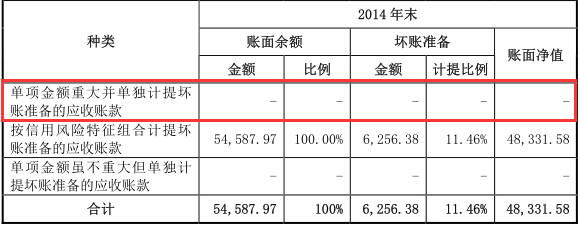

相比之下,绩丰岩土的单项计提就没那么“真诚”了,2014—2016年,绩丰岩土单项计提坏账准备的金额

分别为286.17 万元、410.51万元、148.95万元,但只披露了2016年单项计提情况,而且几乎全为涉诉的客户。

▼

品恩科技就更任性了,不仅未披露单项计提情况,而且对欠款多、账龄长的两家客户也未用个别认定法计提坏账,还表示这俩兄弟合作时间长、信用好,不用个别认定法计提。

5

██████

应收账款内控制度

非常非常非常非常重要!

除了坏账准备的计提方法,过会和被否的公司还有一个明显不同——内控制度。

在这里,做得最出色的还是禾望电气。

禾望电气针对可能发生的坏账,专门制定了《逾期应收账款管理制度》,对逾期应收账款分监控、催收、诉讼、坏账处理四个阶段进行管理。

在每个阶段,都有明确的判定标准、负责人员和处理方式,如此详细的内控制度,让监管层都不忍心怀疑。

而绿茵生态也有《应收账款管理制度》,将应收款项回收情况与各项目经理及相关人员工资奖金挂钩,虽然披露粗糙了点,但挂钩制度也相对可行。

而绩丰岩土、品恩科技则未披露内控制度,那如此之高的应收账款怎能按时收回?

被否,也是活该啊。

总结来看,如果你的公司出应收账款问题,那么内控和风险管理制度必不可少。而且,不能只说自己有这个制度,制度如何施行,也很重要,也需要披露。

PS:

在我们分析的4个样本中,被否的两家企业,体量偏小,尽管体量不一定是关键因素,但扣非利润体量小的公司,同时又有应收账款比例过大的问题,持续盈利能力、抗风险能力,都会面临巨大考验。

所以,如果应收账款比例高,那在利润体量方面,也要注意。

本次对比,样本较少,难免有片面之嫌,关于应收账款的问题,朋友们如果有好的看法,欢迎加入我们的社群,参与应收账款主题讨论。

6

██████

尾声

投资机构必读手册

IPO避雷攻略

关于IPO领域,一方面是机构排行、数据研究,另一方面,深度案例研究也必不可少。

优塾团队最近还推出了两份会员套餐,分别是:

《IPO避雷指南》套餐

和

《并购之美》套餐

。

《IPO避雷指南》套餐

,集合了25个案例的深度分析,对于PE、VC、投行,以IPO为退出路径的投资机构,了解监管层的思路和雷区很有必要。除此之外,还可以深入细看各行业公司运营案例,每个案例背后,都是一部公司进化史,对于资本市场从业机构提升专业度大有裨益。

长按下方图片识别二维码即可购买

《并购之美》套餐

,深入剖析了33个经典并购案例,是一份并购的内行指引和最佳指南!有对交易结构理解透彻的方案解析,有最接地气的并购看点,

推荐大家阅读,相信会对你有用。

每日精进,必有收获

长按下方图片识别二维码即可购买

同时,也欢迎加入我们的IPO企业讨论社群,和业内人士一起讨论。

_________________

本案写作参考材料如下,特此鸣谢:

[1]IPO审核过程中应收账款操作实务,时讯商信管理咨询,2016-11-1

【IPO研讨社群】

阅读完本文,如果你有想说的话

也欢迎加入我们的IPO企业研讨社群

扫码加入

▼