【定增并购圈】是专注于资本市场的上市公司董监高、金融机构从业人员社群和项目对接平台。

扫描右方二维码,添加工作人员【赵旭东-定增并购圈】

,

欢迎电联:400-991-0090、010-88975580

导读

今天分享的主角是ST生化(000403.SZ),公司目前停牌,总市值84.3亿元,近期浙民投公告拟以27亿元对其进行要约收购。

随着股票市场二级直接举牌的模式受限,以控制权为目标的要约收购模式或将成为更多的被外部机构所采用。在这一过程中,“游戏规则”完善的脚步能否跟上市场的变化,显然是监管层无法回避的挑战。

据定增并购圈不完全统计,今年以来,沪深两市已发生8起要约收购案(后附详细案例列表)。

要约收购设计之初是为了防止大股东持股比例过高,操纵公司而损害中小股东利益,故触发要约收购义务(持股比例超过30%)或自愿启动要约收购后,收购方要以同一价格向所有股东提供现金选择权。——某投行人士点评

《上市公司收购管理办法》(下称《办法》)发布多年,要约收购却很少被外部资金使用(进行控股权争夺)。

继华豚企业的一致行动人广州基金对爱建集团发出要约收购之后,浙民投也于近日对ST生化发起要约收购。

不过此次两家上市公司遭遇要约收购,引发了市场的格外关注。

先来看一下ST生化到底遇到了什么?

浙民投要约收购ST生化

6月28日,ST生化发布要约收购报告书摘要,称杭州浙民投天弘投资合伙企业(有限合伙)(以下简称“浙民投天弘”)拟斥资约27亿元通过要约收购取得ST生化控制权。

虽然连续9年盈利,但ST生化仍然没有摘帽,在ST生化即将完成股改历史遗留问题并迎来资产重估的时刻, 面对浙民投天弘的“突击”,大股东振兴集团显然不会轻易就范。

在收到要约收购书的6月21日晚上,ST生化宣布因重大事项开始停牌,6月27日公布拟筹划重大资产重组继续停牌。

按照6月30日签署的《收购书摘要》(修订稿)披露的信息,浙民投天弘要约收购目的旨在取得ST生化控制权,不以终止ST生化上市地位为目的。

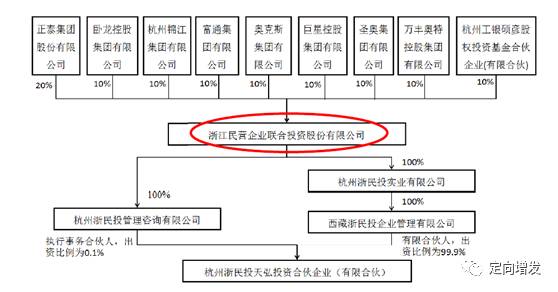

在《收购书摘要》(修订稿)签署日,收购人浙民投天弘未持有ST生化股份,收购人的一致行动人浙民投、浙民投实业分别直接持有ST生化6,529,358股股份和323,462股股份,合计持股6,852,820股,占ST生化股份总数的2.51%。

此次要约收购的股份数量为74,920,360股,占ST生化股份总数的27.49%。

要约收购期限届满后,收购人及其一致行动人最多合计持有ST生化81,773,180股股份(占ST生化股份总数的29.99%,恰好没有达到30%)。

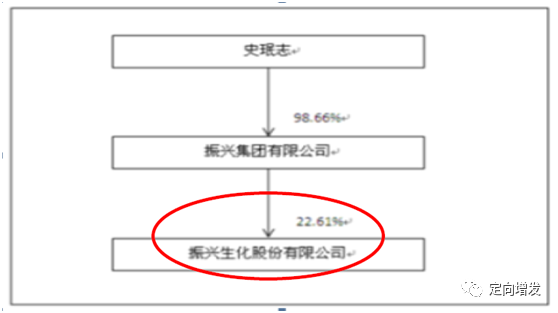

而ST生化目前的大股东振兴集团持股比例为22.61%,其中质押数量为5000万股。这意味着,浙民投天弘一旦收购成功,上市公司的控股权就将易主。

股改接近尾声喜不自胜

事实上,ST生化已经连续9年实现盈利,但扣在头顶上的“ST帽子”却迟迟未能摘下,直接原因是历史遗留的股改问题至今尚未圆满解决。

这里不得不补充一段历史辅助说明。

早在2005年,振兴集团受让ST生化29.11%股权,荣升公司第一大股东。紧随其后,振兴集团将旗下的山西振兴集团电业有限公司(下称“振兴电业”)置入ST生化。

但遗憾的是,振兴电业并非优质资产,因产能过剩问题,振兴电业于2009年停产至今。更糟糕的是,振兴电业因连年亏损,从2007-2013年被暂停上市长达6年之久,直到2013年1月完成股权分置改革,才有幸重返A股。

如今,困扰ST生化多年的股改问题终于迎来实质性进展。2017年6月19日午间,ST生化发布公告称,振兴集团对振兴电业协议转让价款中的1543万元尾款已经支付结束,由此对后者的债权转让趋于完成。

振兴集团的某位高管曾对媒体直言,“过去十年,大股东对上市公司做过很多努力,除了在业务上做大做强,一直困扰上市公司的股改问题,如今也已经解决了实质性障碍,只剩最后的几步来彻底解决。”喜悦之情溢于言表。

大股东表现出强烈抗拒被深交所“点名”

浙民投天弘的一纸要约收购书,直接震懵了ST生化当前第一大股东振兴集团。

对于浙民投天弘的强势入主,振兴集团直接表现出强烈抗拒。

上述振兴集团某位高管明确表示,尽管浙民投天弘在要约收购前,已经通过其它关联公司持有ST生化少量股权,但二者之间并未有过任何实质性接触,此次浙民投发出的要约收购,也属于“突然袭击”,并未与振兴集团有过交流。振兴集团并不愿意也不会放弃ST生化的控制权,将不排除采取后期继续增持,以及利用正在进行的重组事项来维护目前的控股权。

面对振兴集团的不放手,浙民投天弘高管表示,

“我们并没有跟ST生化及其大股东接触过,所有投资判断基于公司和行业的公开资料。我们看中的是公司的投资价值,不是要利用资金优势来实施野蛮收购。”

浙民投天弘的要约收购与ST生化的停牌重组直接“撞车”,发生时机颇为敏感,想不引起深交所的关注根本不可能。

2017年6月28日午间,ST生化接连公告深交所的两封问询函,所涉及内容均是关于浙民投天弘拟要约收购上市公司27.49%股份,以取得其控制权的事项。

屋漏偏逢连夜雨,要约收购还在纠缠,内幕交易又被曝光。2017年7月3日晚间,深交所再发问询函,内容有关公司停牌进行重组前,董事会多位成员进行了增持,涉嫌存在内幕交易。

原来,2017年5月11-12日期间,公司董事长史曜瑜、董事杨曦和监事朱光祖三人分别买入ST生化2.07万股、1万股和5200股,但随后的6月21日下午,ST生化即披露将因重大事项进行停牌,随后这一重大事项被确定为筹划重大资产重组。故三人涉嫌内幕交易。

深交所称,在ST生化6月21日中午收到要约收购材料后,立即申请停牌,深交所持续督促公司及时履行信息披露义务并复牌,但ST生化迟至6月28日才披露收购方提交的信息披露文件,并公告因筹划重大资产重组事项申请继续停牌。

深交所透露,7月4日,浙民投天弘将对深交所的回函及相关补充披露文件提交至公司,但ST生化“无合理理由拒绝代为提交相关公告协助收购方履行披露业务”。浙民投天弘于7月7日,通过深交所的“股东业务专区”披露了关注函回函等文件。

7月6日,ST生化对外披露了此次重大资产重组的交易标的——山西康宝生物制品股份有限公司(以下简称“山西康宝”),加码血液制品行业。

要约收购牵出举报风波

7月7日,ST生化公告表示,公司收到振兴集团有限公司送达的《关于实名举报杭州浙民投天弘投资合伙企业(有限合伙)信息披露重大违规的情况说明》及实名举报函。

举报函称,浙民投天弘存在隐瞒其持有上市公司股份的事实,严重违反了《办法》第三条的规定,不具备收购人资格,应立即终止其要约收购的行为。

根据举报函,振兴集团发现,浙民投天弘公开披露的《要约收购报告书摘要》及相关文件中存在虚假记载,隐瞒自身持有ST 生化股票事实。

举报函称,根据深圳交易所网站“股东业务专区”用户注册《填报说明》,申请股东业务专区账号的股东必须具备“境内法人股东、境内自然人股东、境外法人股东、境外自然人股东”身份之一。

浙民投天弘通过“股东业务专区”上传、公告上述“三份公告”,证明其为振兴生化股东,持有振兴生化股份。

因此,浙民投天弘存在隐瞒其持有上市公司股份的事实,严重违反了《办法》第三条的规定,不具备收购人资格,应立即终止其要约收购振兴生化的行为。

振兴集团有限公司已将上述情况向相关有权机关进行了实名举报。

收购方浙民投来者何人?

浙民投身世显赫,是浙江最大的民营投资机构。资料显示,该公司成立于2015年4月,由浙江省工商联牵头,由多家浙江民营龙头企业和机构联合发起创立,发起方包括正泰集团、富通集团、巨星控股集团、卧龙控股集团、万丰奥特控股集团、奥克斯集团、圣奥集团、杭州锦江集团等,涉及多家浙籍上市公司的控股股东。

目前,正泰集团董事长南存辉,担任浙民投的法人和董事长。公司注册资本50亿元,全部实缴到位,且未来计划进一步增资至300亿元。

浙民投的股东方拥有十余家国内外控股上市公司,总市值超过1500亿元。截至2016年末,浙民投合并报表中货币资金、短期理财产品及可供出售金融资产余额约29亿元;净资产约51.24亿元。

说了这么多,一句话:不差钱。

精准止步要约收购线,进可攻退可守

在收购方式上,浙民投方面也给出了自己的底线:

收购生效条件是在要约期间届满前最后一个交易日15:00时,中登公司深圳分公司临时保管的预受要约的ST生化股票申报数量不低于61,320,814股(占ST生化股份总数的22.50%)。

若要约期间届满时,预受要约的股份数量未达到本次要约收购生效条件要求的数量,则本次要约收购自始不生效,中登公司深圳分公司自动解除对相应股份的临时保管,所有预受的股份将不被收购人接受。

若本次要约收购未达到前述生效条件,则本次要约收购自始不生效;且收购人的一致行动人浙民投、浙民投实业将计划在发布该事项公告之日起12个月内通过集中竞价、大宗交易等方式,减持其合计持有的ST生化6,852,820股股份(占ST生化股份总数的2.51%)。这也是浙民投方面持有的ST生化全部股份。

言下之意是,若本次要约收购无法达成,将会选择减持退出。

可以说这个方案设计的美妙之处就在于:

由于持股较少减持又不受限制,并不能排除其通过发起要约收购的方式影响股价,进而高位套现的可能。

所以对于浙民投来说,这场收购战是稳赚不赔的。

尽管其强调:

本企业在要约收购报告书摘要中明确披露本次要约收购无法生效时一致行动人的减持计划,正是希望 ST生化的所有股东能理性看待本次收购,

避免过度炒作推高股价,这也充分表明本次要约收购的真实目的,不存在利用要约收购配合减持的动机。

ST生化究竟是一家怎样的公司?

ST生化,即振兴生化股份有限公司,连续9年盈利却仍挂着ST的帽子,可以说是A股市场的一朵大奇葩。

公司主营血液制品的研发、生产与销售,公司旗下的广东双林生物制药有限公司,是一家集血液制品科研开发、生产和销售为一体的现代化高新技术制药企业。

公司主要生产人血白蛋白、静注人免疫球蛋白(pH4)、人免疫球蛋白、狂犬病人免疫球蛋白、破伤风人免疫球蛋白和乙型肝炎人免疫球蛋白等6个品种共计16个规格。产品多项生产工艺技术获国家发明专利。

根据2016年年报,ST生化血液制品营收占总营收比例达到99.76%,实现净利1.1亿元。

公司表示,力争在未来三五年内,提升公司血液制品业务的行业地位,进入国内血液制品企业一线梯队。

另外,去年11月,ST生化还拿到了梦寐以求的凝血因子Ⅷ临床试验批准文件。

专家指出,凝血因子Ⅷ主要用于防治甲型血友病和获得性凝血因子Ⅷ缺乏而致的出血症状及这类病人的手术出血治疗,目前国内市场紧缺,属于国家食品药品监督管理局鼓励研究开发、优先审批的产品。

人凝血因子Ⅷ利润高,市场前景广阔,符合国家产业政策,制品上市既可提高企业的经济效益,又具有良好的社会效益。

正因如此,虽然ST生化戴着ST的帽子,但是很多投资者十分看好公司的未来,公募基金也扎堆ST生化。

2017年一季报显示,包括华夏医疗健康混合型发起式证券投资基金在内的6个公募基金产品,出现在ST生化的前十大流通股东中。

目前,振兴集团为ST生化的第一大股东,持股比例达22.61%。振兴集团于2005年入主,并注入旗下电业资产。此后,由于煤炭行业环境急剧恶化,振兴集团债台高筑、诉讼缠身。

ST生化久久未能摘帽,核心障碍就在于大股东振兴生化此前承诺的,剥离振兴电业的65.2%股权一直未兑现。

由于振兴电业持续亏损,ST生化也不断面临各类困局。与A股市场上,同样涉及血液制品业务的上海莱士、华兰生物、天坛生物相比,可谓是天上地下。

今年6月19日,振兴集团终于完成剥离振兴电业股权的程序,只等办理相关股权过户的法律手续,就可为上市公司摘掉ST.

也就在此时,浙民投对ST生化发出了要约收购。

浙民投的要约方式极为罕见

自2016年以来,万通地产、ST景谷、玉龙股份、四川双马、云南旅游等多家上市公司都曾成为要约收购标的。

从其要约类型来看,大部分为协议转让或协议收购触发全面要约,或者以巩固控制权为目的发起部分要约。

此次要约收购中,收购方浙民投首次亮相于ST生化2016年报,为公司第三大股东。由此推测其大举建仓是在2016年第四季度,投资成本逾2亿元。

从二级市场建仓,再到直接要约收购,浙民投在下怎样一盘大棋?专家指出,在未达举牌线的状况下直接发起部分要约,在A股市场极为罕见。

有投行人士向媒体表示,按照程序,待要约收购报告书全文公告后,本次要约收购就进入实施阶段。

一般上市公司在遭遇外部收购等情况时,停牌筹划反制措施是常用的策略。较为类似的是爱建集团的控股权争夺战,目前也处于停牌胶着状态。

与通过二级市场爬行增持相比,要约收购成本可控,且对上市公司股价影响相对较小,溢价要约的方式也较易获得中小股东的支持。

监管方面,王丛等多位学界和业界人士表示,相对于今年以来要约收购出现的新情况,相关规则的确存在滞后的情况。

例如,标的公司停牌期间,收购方是否可发起要约收购,以及如何避免收购方故意利用停牌期间没有交易而压低要约收购价格的可能等。

业界预计,随着资本市场的不断成熟,以控制权为目标的要约收购事件或将频繁出现。

在这一过程中,“游戏规则”完善的脚步能否跟上市场的变化,显然是监管层无法回避的挑战。

定增并购圈认为,强制义务却无需履行,问题出在定价机制上。

根据《办法》,要约收购价格不得低于要约收购提示性公告日前6 个月内收购人取得该种股票所支付的最高价格,低于提示性公告日前30 个交易日该种股票的每日加权平均价格的算术平均值的则需作出说明。

之前定增并购圈此前也分享过广州基金和爱建集团的要约并购,请参见《

壕!广州基金78亿要约收购爱建集团,拼的是财力要的是金控平台(附案例分析)| 定增并购圈

》。

爱建集团与ST生化的要约对比

爱建集团与ST生化的要约收购存在多方面的共同点:

其一,发起方持股比例较低。

华豚企业及一致行动人广州基金持有爱建集团5%的股份,刚刚触及举牌线;浙民投天弘一致行动人浙民投、浙民投实业持有ST生化2.51%股权,连举牌线都未触及。

其二,广州基金与浙民投发起的均是部分要约收购。

广州基金欲收购爱建集团30%的股份;浙民投欲收购27.49%的股份。

其三,均是溢价收购。

相对于两家上市公司的停牌价格,广州基金溢价20.16%,浙民投溢价16.39%。

其四,最重要的共同点,是要约收购方欲实现对上市公司的控制。

如果要约收购完成,华豚企业及一致行动人将持有爱建集团35%的股份,超过爱建集团第一大股东爱建特种基金会12.32%及第二大股东均瑶集团7.10%的累计持股。

浙民投天弘及其一致行动人将持有ST生化29.99%的股份,超过目前第一大股东振兴集团22.61%的持股。

显然,两家上市公司要约收购方均是为了控制权而来。

据定增并购圈统计,今年以来,沪深两市已发生8起要约收购案(后附详细案例列表)。

像齐翔腾达,希努尔等上市公司,均曾触发全面要约收购。不同于爱建集团与ST生化的要约收购是为了控制权,这几家上市公司都是在控制权已落实的情形下出现的。

此前,投资者或收购人获取上市公司的控制权,有通过表决权委托方式实现的,有通过协议转让股份或二级市场举牌方式实现的,但通过要约收购方式达到夺取控制权目的则鲜有案例发生。

因此,此次爱建集团与ST生化发生的要约收购,为外部机构控制上市公司提供了全新的思路。