两家估值昂贵的

Hypergrowth SaaS

公司发布了季报,不辱众望。

Zoom Video (ZM)

年初至今股价已上涨

200%

的

Zoom Video

,不仅当季业绩靓丽,而且下季度和全年指引两倍于卖方一致预期。

Covid-19

极大拓展了公司的可及市场空间和应用场景,提高了知名度和受众规模,加速了国际市场开拓和一体化

UCaaS

平台的推广。尽管竞争噪音增加,但市场规模已不可同日而言,公司也依然是最为好用的产品,对安全和隐私的强化也进一步提升了对核心企业用户的吸引力。

SaaS

软件股中的最贵估值(按公司最新指引重置了财务预测后,

EV/NTM S

也会在

30

倍左右),既反映了中长期的成长潜力,又反映了近期收入增速(

169%

)、利润率(

OPM 17%

)和现金流(

FCF margin 77%

)等各方面财务表现远超同行的优异。

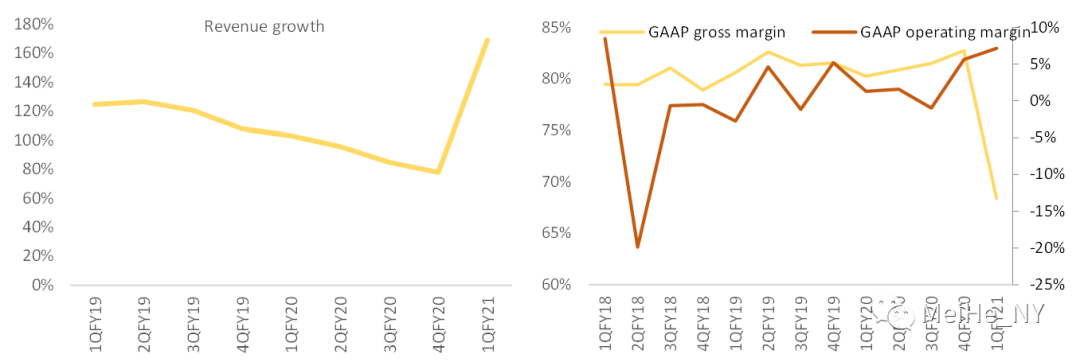

本季度(

4

月止,

2021

财年第一季度)收入

3.282

亿美元,超过卖方一致预期的

2.035

亿高达

61%

,同比增长

169%

,大幅加速于上季度的

78%

。

Non-GAAP

毛利率

69.4%

,环比和同比大幅下降

14.8

个

/11.5

个百分点,由于需求激增带来的基础设施扩容和

IaaS

公有云的使用。研发费用率和销售费用率都因收入规模扩大而同比环比下降。管理费用率因一些一次性费用而有所上升。

Non-GAAP

营业利润

5500

万,利润率

16.6%

,高于预期的

11.3%

,同比和环比提高

1

个

/3

个百分点。

Non-GAAP

每股盈利

20

美分,大幅超过预期的

9

美分。开票额

6.495

亿,大幅高于预期的

2.306

亿,增长

270%

。

RPO

在手订单

10.68

亿,增长

175%

,加速于上季度的

94%

。其中短期在手订单(

12

个月内转为收入)

7.72

亿,增长

222%

,加速于上季度的

81%

,占比

72%

,同比提高

8

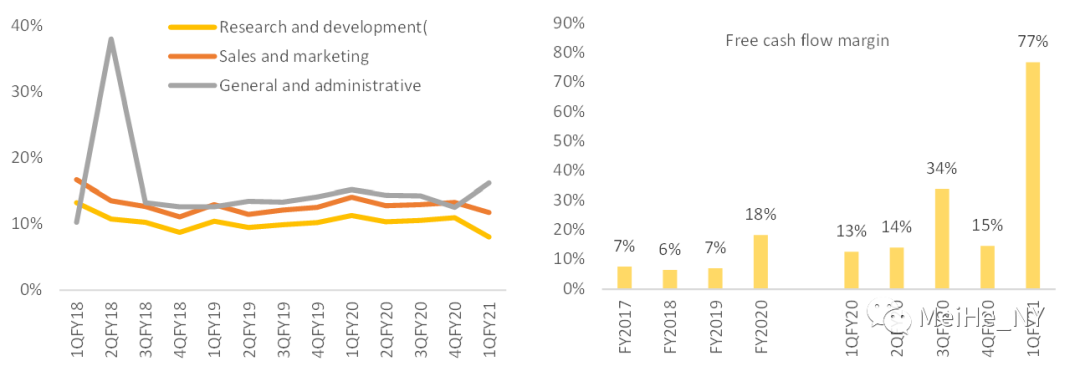

个百分点,反映了合同和开票期限结构的缩短。营业现金流

2.59

亿,大幅超过预期的

6930

万。自由现金流

2.52

亿,自由现金流利润率高达

77%

,大幅超越上季度的

14%

和去年同期的

13%

。期末在手现金和可交易证券

11

亿美元。

公司预计下个季度(

7

月止,第

2

财季)收入

4.95-5

亿美元,超过卖方一致预期的

2.245

亿高达

120%

,同比增长约

241%

。

Non-GAAP

营业利润

1.3-1.35

亿,大幅超过预期的

2810

万。

Non-GAAP

每股盈利

44-46

美分,大幅超过预期的

11

美分。指引全财年(截止明年

1

月)收入

17.75-18

亿,大幅高于此前指引的

9.05-9.15

亿和卖方一致预期的

9.421

亿。

Non-GAAP

营业利润

3.55-3.8

亿,大幅高于此前指引的

1.1-1.2

亿和预期的

1.187

亿。

Non-GAAP

每股盈利

1.21-1.29

美元,大幅高于此前指引的

0.42-0.45

美元和预期的

0.45

美元。该指引已经假设了下半财年会出现大幅高于历史水平的来自月度用户的离网率,新增客户的获取量也会减少。有别于正常年份中第四财季是旺季的季节性,管理层预计,

3

季度和

4

季度收入都会与

2

季度大致环比持平,指引中隐含了下半年收入

9.52

亿。

Non-GAAP

毛利率将在未来几个季度回到中

70%

的水平。公司也会加快销售人员的招聘和基础设施扩容所需的资本开支。每年两次的员工股权购买,会使下季度现金流出有所扩大。

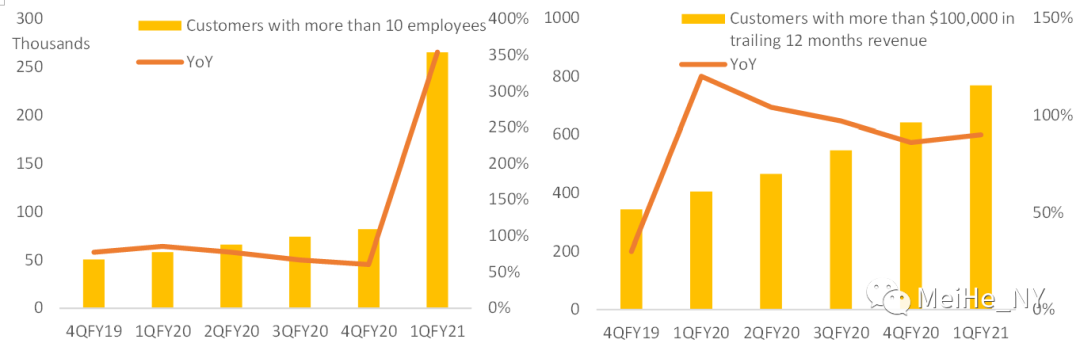

员工数超过

10

人的付费客户数量高达

26.54

万个,同比大增

354%

,环比增加

18.35

万个。过去

12

个月收入超过

10

万美元的客户数量

769

个,同比增长

90%

,加速于上季度的

86%

,环比增加

128

个,也超过上季度的

95

个,达到历史新高。

ARR

年化可持续收入超过

10

万美元的客户数量,环比增加超过

500

个(公司首次提供该指标)。一家银行业的新客户,一次性部署了

17.5

万个会议账号。对全球财富

2000

强企业的渗透率还不高,还有很大的大企业客户开发潜力。但本季度来自全球财富

2000

强企业的用户的使用量环比增长

200%

。

在公司大力拓展大企业市场的同时,突如其来的

Covid-19

更打开了小微企业和消费者个人的市场。本季度,员工数小于

10

人的客户,贡献了

30%

的收入,比例高于上季度的

20%

。这一变化也令开票期限结构缩短,因为他们大多月度订阅月度缴费,而非大企业客户的年度合同。包括付费和免费用户在内的单日会议参与者人数(不是独立访问量,会重复计算)在

4

月间达到峰值的

3

亿(去年

12

月才

1000

万),

5

月有所下降。

4

月间年化会议小时数,达到峰值的

2

万亿小时(今年

1

月才

1000

亿)。教育是本季度使用量环比增速最快的下游应用行业,部分由于公司向全球

25

个国家的

10

万所

K12

学校提供免费服务。

现有客户贡献本季度收入增长的

29%

,现有客户的净收人留存率连续第

8

个季度超过

130%

。新增客户贡献收入

71%

,遍及各个行业和地区。收入按地区分,北美收入

2.456

亿,占比

74.9%

,通过比增长

150%

,欧洲中东非洲收入

5130

万,占比

15.6%

,增长

283%

。亚太地区收入

3130

万,增长

201%

。公司在国际市场上的知名度大幅提升,公司也比原计划提早进入了更多国家。

公司当前的工作重心是保证服务的持续提供。为了支持暴增的流量,公司除了扩容自己的数据中心以外,也得到了

AWS

和

Oracle

公有云

IaaS

供应商的帮助。另一个工作重心则是提升安全和隐私。

Covid-19

使公司瞬间从单纯的企业软件,变为各行各业和世界各地消费者的日常工具,因而暴露了一些安全和隐私的不足。公司提出在

90

天内将所有开发资源都集中于安全隐私功能,并收购了一家端到端加密的技术企业

Keybase

。目前,大企业客户可以无额外成本的启用端到端加密模式(但在该模式下,不能用电话接入会议,云录像功能也受一定影响)。在消费者应用场景下,如果易用性与隐私安全发生冲突的话,公司也会首推隐私和安全。

电话会上分析员对

Zoom Phone

(

Cloud PBX

,基于云的企业电话分机系统)关心较多。管理层表示

Zoom Phone

的市场拓展策略本来就是向

Zoom Meeting

的客户基础交叉销售,而

Zoom Meeting

客户群的大幅扩张,自然增加了

Zoom Phone

的收入机会(

Zoom Phone

没有免费版本)。

Covid-19

期间在家办公,也令更多客户体会到

Cloud PBX

的优点,以及电话与视频集成到同一个平台上的好处,便于

UCaaS

(

Unified communications as a service

)供应商的发展。公司也会扩大企业销售团队规模,以及渠道供应商的能力。本季度一个

Zoom Phone

新订单包括了

1.8

万个电话账号。

当被问及与

RingCentral

(从云电话分机发展而来的

UCaaS

,此前视频部分采用

Zoom

的解决方案,近期自己开发了视频产品)的竞争时,管理层表示,可及市场空间扩大后,竞争是有益的,而且视频的技术难度高于语音,公司会专注于提升自己的产品。当被问及在现金流充裕的情况下,公司是否考虑投资进入其他相关领域时,管理层表示,在聊天工具上,公司平台上有聊天功能,但集成了

Slack

、微软

Teams

等第三方,而在文件协作上则集成了

Dropbox

、

Box

等。公司会坚持灵活开发的原则,愿意与

Best-of-Breed

的各个供应商合作。公司收入模式也会只基于软件订阅,而不会做广告或出售用户数据(因此,我们认为,消费端的应用场景和小微企业被

Facebook

和谷歌分掉一些,是必然会发生的,但货币化机会损失不大。企业市场的竞争对手主要是

RingCentral

和微软等)。

CrowdStrike (CRWD)

CrowdStrike

的季报再次

beat and raise

,当季超预期,上调后的财务指引也超预期。收入增速和自由现金流利润率在纯

SaaS

公司中仅次于

Zoom Video

。作为领先的端点保护信息安全公司,它也受益于疫情期间的在家办公,但作为云原生的、数据众包的、

AI

智能化的新一代供应商,其市场份额的扩大可以持续到疫情和衰退以后。

本季度(

4

月止,

2021

财年第一季度)收入

1.781

亿,高于预期的

1.654

亿,同比增长

85%

,放缓于上季度的

89%

。订阅收入

1.622

亿,高于预期的

1.532

亿,增长

89%

,略放缓于上季度的

90%

。专业服务收入

1590

万,高于预期的

1270

万。

ARR

年化可持续收入

6.861

亿,高于预期的

6.495

亿,增长

88%

,放缓于上季度的

92%

。净增

ARR

为

8570

万,为史上最高的

1

季度记录,增长

65%

。

Non-GAAP

毛利率同比提高

5

个百分点至

75%

,

Non-GAAP

订阅毛利率同比

/

环比提高至

5

个

/1

个百分点至

78%

。

Non-GAAP

营业利润率

0.6%

,远好于预期的亏损

9%

。

Non-GAAP

每股盈利

2

美分,高于预期的亏损

6

美分。期末递延收入

6.36

亿,高于预期的

5.895

亿。开票额

2.429

亿,高于预期的

1.837

亿。经营现金流

9858

万,大幅超过预期的

1670

万。自由现金流

8700

万,自由现金流利润率

49%

。期末现金和等价物

10

亿美元。

指引下季度(

7

月止,第

2

财季)收入

1.858-1.903

亿,高于预期的

1.731

亿,增长

72%-76%

。

Non-GAAP

营业亏损零到

310

万。

Non-GAAP

每股亏损

2

美分到零,好于预期的亏损

6

美分。差旅减少可节约期间费用

500

万(本季度节约了

150

万)。指引全财年(明年

1

月止)收入

7.612-7.726

亿,高于预期的

7.269

亿和此前指引的

7.233-7.335

亿,增长

58-60%

。

3790

万美元的全年收入指引区间提高幅度,超过了

1270

万的

1

季度超预期幅度。

Non-GAAP

营业亏损

1110-1920

万,好于此前指引的亏损

2990-3710

万。

Non-GAAP

每股亏损

5-8

美分,好于预期的亏损

12

美分和此前指引的亏损

10-14

美分。全年自由现金流和经营现金流为正,但

2

季度自由现金流会小幅为负。资本开支占收入比例保持在

8%

。公司不再认为

1

季度是季度净增

ARR

的低点,也假设用户离网率小幅提高,合同期限小幅缩短。公司计划加快员工招聘,以利用良好的市场机会,再加上差旅重启,会使

3

季度期间费用环比上升较多。

本季度订阅客户数