【天风策略丨序章

】一场定价体系认知的“革命”方兴未艾

联系人:吴黎艳

具体报告内容和数据交流请联系:

刘晨明/李如娟

开篇名义,本文是天风策略A股“定价体系”研究系列报告的序章。

过去两年,天风策略主要围绕ROE进行了一系列的研究,并最终落地了以ROE为核心的选股模型。

(我们的roe选股模型和财务造假模型11月线上公测,具体网址和登陆信息欢迎与我们联系)

向前看,在经济波动率下降、产业结构转型、资本市场对外开放的宏观背景下,A股正在进行着三个层面的变革,这些变革可能看不到显著的拐点,但是似乎每天都在发生:

——利润向头部公司集中、消费升级和科技创新、外资流入和估值定价重塑。

对于投资来说,传统的

“

周期规律”、“均值回归”等分析方法都可能弱化,因为资产价格的影响因子及弹性都有本质的变化。

对此,我们将陆续推出一个系列报告,本系列报告旨在从中观及微观角度入手,结合国外发达经济体资本市场的行业结构、估值体系及投资收益,同时尽量避免过多历史层面的宏大叙事,核心在于剖析及推演A股的估值结构变迁及未来长期投资机会。

本篇作为系列报告的开篇,简单的从

穿越周期的投资逻辑、估值定价的重塑以及定价因子的变迁、不同赛道的消费品行业的定价体系等角度,

阐述我们的思路,在后面的系列报告中将一一展开更深层次的分析,包括但不限于这几个层面。

当前,随时宏观增速持续走平走低,有投资者认为不管是费舍还是欧奈尔的成长股投资思路,可能效果会弱化,转向低估值或盈利稳定的投资思路;也有投资者认为随着经济结构转型,不管是传统行业的集中趋势,还是科创企业的突围,都依然会有许多成长股冒出。对于同一个事物,乐观者看长远空间,悲观者看当期增速,得出的结论也许并不一致。

在以往的ROE系列报告中,我们较为详细的阐述了ROE定价及对涨幅影响的逻辑,ROE趋势向上的行业或个股,通常市场表现也更好。

对ROE的判断,不管是一个公司,还是一个细分行业,大致可以分为短中长期三个维度:

短期看主要净利润增速。

ROE的分子是盈利、分母是净资产,也就是意味着,如果分子盈利的增速比分母净资产的增长速度要快,那就意味着短期来看,一个行业或者公司的ROE可以继续提升。分子盈利的增速就是净利润同比增速(g),在可持续增长模型下,分母净资产的增速就是前一年的ROE减去ROE乘以分红比例d,即ROE*(1-d)。因此,如果一个公司或者行业的g大于ROE*(1-d),那么短期来说ROE就可以继续提升;其中,g是核心变量,主要g足够高,ROE大概率趋势向上。

全市场看,短期涨幅大小与增速高低强正相关。

如下图,将个股年度涨幅分组,涨幅TOP10%的分组其净利润增速也是最高的,且涨幅越低的分组,其净利润增速也相应越低。若我们以季度间的盈利变化作为择股的核心思路,是可以穿越周期的,因为市场的短期涨跌更依赖于短期的业绩变化,详细可参考ROE选股模型系列报告。

中期看净利率趋势,以及背后的产业周期。

中期来看,根据ROE的杜邦三项分解,ROE的变化由净利率、周转率和杠杆率三个变量所决定。大部分行业的ROE由净利率所主导。而导致净利率变化的因素,可能来自不同的变量,比如与传统经济周期关联度较高的行业,其净利率由PPI决定;与传统经济关联度不高的行业,往往有自己的产业周期,比如科技产业周期、地产竣工周期、政府投资周期等等。

(3)长期维度:分红和回购可强化ROE长期维持高位的能力

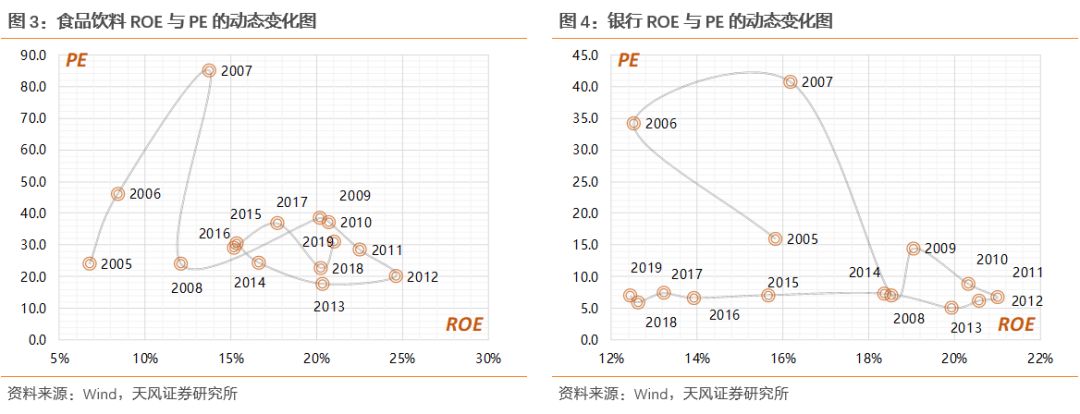

初创行业或成长行业通常ROE和估值的波动都较大,高估值面临的更多是随之而来的杀估值困境。

对于代表未来趋势的新兴产业,市场通常会给予乐观的预期,但能最终经历时间考验并用盈利“说话”的行业并不多。随着时间推移,很多成长行业都面临杀估值的困境。成长阶段的高估值,比如06-07年的银行股(35-40倍PE)、15-16年的电子股(65-80倍PE),甚至是09-11年的食品饮料(30-40倍PE),之后都面临着较长时间赚利润不赚股价的杀估值阶段。

反而是步入成熟阶段、集中度持续提升的行业,有较稳定的ROE,且易出长期牛股。

投资收益最好的阶段往往不是都不是发生于初创期或成长期,而是在行业经历过“混战”开始步入成熟期、行业内部集中度提升的阶段,比如白酒、调味品、空调、工程机械、安防、水泥、光伏、手机产业链等行业等经历过类似的发展历程,这个时候投资龙头股是最佳选择,一般这些行业的龙头公司都有相对较高且稳定的ROE。

然而,企业长期维持高ROE水平是一件非常困难的事情,在可持续增长假设下,维持ROE不变所需要的增速g=ROE*(1-d)。

成熟企业为了维持较高水平的ROE,还可以通过提高分红比例或回购股份来实现,此时,可降低对增速的要求。

从实际的情况来看,也印证了这个观点。一方面,2019年以来上市公司回购金额和数量都明显上升;另一方面,从近些年来看,白酒、调味品、水泥、机场、旅游等相对成熟的行业,ROE水平稳中有升,其分红比例的中枢也有所抬升。

往前看,企业在经营过程中,以ROE为经营目标,适时采用调整分红政策或回购政策,来实现较高且稳定的ROE,也是可以获得市场对估值的认可。

长期来看,不断增加的分红和回购(注销股票),很大程度可以使得公司的ROE水平抵抗住更大的短期盈利增速波动,从而市场对盈利的关注点可能会更偏向于持续稳定的ROE,而忽视中短期的增速变化。

这也是我们下面将讲到的“定价体系”的重塑。

延续上文思路,我们认为对盈利的关注点可能会更偏向于持续稳定的ROE,而忽视中短期的净利润增速变化,这是涉及到两个观点,一是“定价体系”的重塑,二是“定价因子”的变迁。

这里我们想再解释的一个关于研究ROE重要意义的核心结论在于——

在经济增速换挡结构转型、外资持续流入的过程中,对于A股市场来说,迎来的将是“定价体系”重塑的长期过程。

所谓“定价体系”的重塑,要从一个教科书上常见的估值模型说起。

在可持续增长模型假设下,PE和PB估值均可由ROE和增速G推导得出。其中,股息支付率d,贴现率r。再由PB=P/BV、ROE=EPS/BV、P=EPS*d*(1+g)/(r-g),可推导得(一阶段永续增长):

另一方面,可持续增长率(不增发新股但可增加债务)的极限速度是由ROE和股利分配政策决定的,以期初权益计算:可持续增长率g=ROE*(1-d)。这就意味着,不管是PE、还是PB的定价模型,都由ROE和g两个变量所决定。

在A股历史上的大部分时间,我们一直给短期业绩增速的爆发力(g)的权重太高,而给长期稳定的ROE的权重太低。

而更通俗一点来讲,过去A股市场的投资者更加

喜欢寻找和研究“跑得快”的公司

(自然就给会短期g的爆发力以更高的估值权重),

而忽略了“活得稳定”的公司

(也就是降低了长期稳定的ROE的估值权重)。

但是,这种传统的理念正在被颠覆,“定价体系”重塑的长期过程已经开始。

在这里,我们将上方的模型扩展为三阶段增长DDM股利折现模型,假设:g1增长T1年,分红率d1;g2增长T2年,分红率d2;g3永续增长。同样,列举出十种不同ROE增长趋势的情形假设。不仅是个股,估值模型的分析同样适用于指数或行业。

下图的模型中,可以看到,长期ROE的变化趋势,比短期的增速g,对于估值的影响要显著的多。

一是估值定价的焦点由短期的增速g到长期稳定的ROE及红利再投资收益率。

而企业的长期ROE能否维持稳定,除了自身内生增长外,还可通过加大分红和回购(注销股票),来抵抗短期盈利的波动。事实上,提高分红比例,除了能够平滑ROE的波动之外,还能够带来长期可观的股利再投资收益率。

具体来说,资本市场的投资回报率来自两部分:

资本得利和股利再投资收益,前者取决于盈利增速或ROE,后者取决于分红比例。

我们以上文的情形一为例,假设以38倍价格买入,且未来15年都维持38倍的估值水平,则15年的投资回报率为494%,其中369%来自资本得利(即股价上涨),125%来自红利再投资收益率,即有四分之一来自红利再投资收益率。但事实上,随着盈利水平的回落,未来的估值水平很难维持在38倍的水平,资本得利要低于模型测算的结果,也就是说红利再投资收益率的占比要更高。

另外,美股市场的历史表现,也证明了稳定的股利再投资收益是值得给估值溢价的。

在美股市场,从1871-2003年,除去通化膨胀因素后97%的股票收益率来自用于股利再投资的收益,仅3%来自资本收益(资料来自《投资者的未来》)。

二是定价模型中的贴现率,利率的下行以及外资的流入都会拉低回报率要求,可能进一步使得高盈利或高分红的行业和公司的估值体系往上迁移。

贴现模型对贴现率相当敏感,这里以9%作为贴现率,主要是与当前的名义GDP水平一致。随着国内经济增速回落,利率的长期趋势走低,以及外资流入对回报率要求也降低,两个因素共同使得定价模型的贴现率趋于下降,这将有利于估值的提升,或者资产价格的上涨。

关于估值定价的讨论是个复杂的问题,海外发达经济体历史上的行业和龙头个股的估值变迁及背后逻辑,都是后面我们可能会展开讨论的话题。没有放之四海而皆可用的投资模型,但我们尽量从理论原理角度出发,对其核心影响因子的变化原因及变化趋势进行剖析,以期对当前A股的走势有一个前瞻的指导作用。

上文两部分,我们简要阐述了我们对估值定价体系的认识。事实上,理论模型并非对所有行业都适用,或者说对某些行业的模型假设难度要更高,比如科技行业和周期行业。因此,它更适合于消费行业的定价。这也是我们后面要讨论的重点,毋庸置疑,中国进入了消费时代已是共识。

首先,美股市场的长期投资回报率,就给我们一个最好的指引,消费行业长期领跑市场,其中以日常消费和医疗保健最为突出。

证据之一,从美股市场1957-2003年标普500指数成份行业的市值占比变迁及投资收益率来看,投资某行业的收益率与该行业的扩张或收缩没有必然联系。

其中,市值占比扩张最大的两个行业为金融和信息技术,但投资收益率最高的行业为卫生保健(14.19%)和日常消费品(13.36%)。非必需消费品的收益11.09%也要逊于日常消费品,这是由于非必需品容易由于新产品的竞争和更迭,而难以建立长期的声誉和消费者忠诚度。

另一个证据是,1957-2003年标普500成份股中表现最佳的20家公司,有11家消费品牌公司和6家生物医药,合占85%份额。

(资料来自《投资者的未来》)

进一步,美股市场的消费行业长期跑赢的背后逻辑,盈利起到核心作用,既有高且较稳定的ROE也有较高的股息率。

另外,我们统计滚动三年的盈利、指数和估值变化,发现美股日用消费品行业的涨幅大部分时候是由盈利贡献。消费品行业有天然的优势,在于其资本开支较低、市场需求相对稳定、能涨价等因素。事实上,这个结论在A股市场也成立。我们统计,从2008年至今,食品饮料、家电和医药,在大部分年份滚动三年的收益都是正的,这意味着从2008年至今,在任何时候买入持有三年,大概率能赚钱;而这些行业滚动3年的盈利增速贡献也都是正的。

关于消费品行业的盈利、分红和估值变化以及上涨逻辑,我们后面会再结合海外内情况展开讨论。

最后,我们讲一下最为核心的问题,即消费行业估值定价模型中的永续增长率的确定。

这里主要也是针对消费行业来讲。这个问题的解决方法,我们认为:

一方面,可对照美股市场消费行业的长期增长率和ROE中枢。

由上文可看到,美股日用消费品股息率在1990年后下一个台阶,但ROE长期维持在20%附近;另外,近30年美股日用消费品行业EPS的平均增速为7.3%。

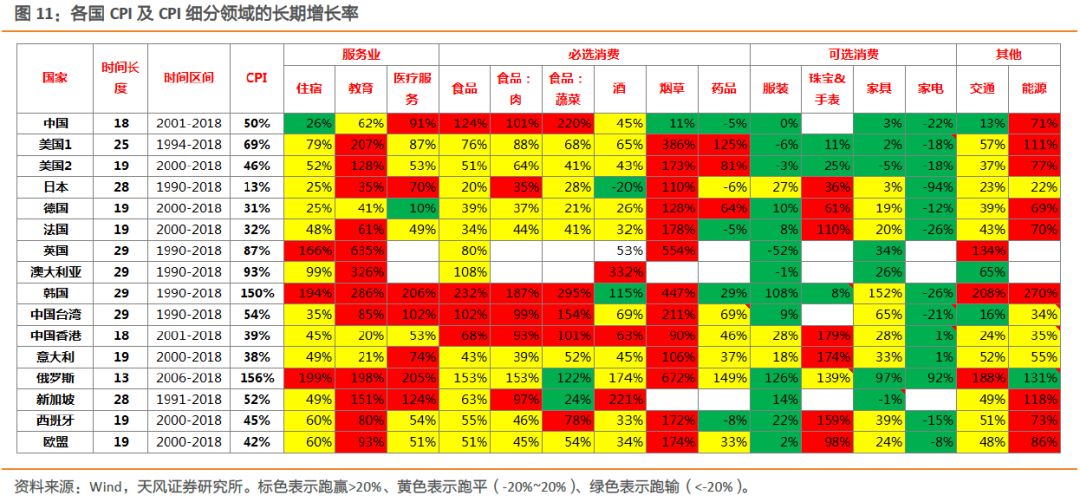

另一方面,可通过不同类型消费行业的长期CPI水平来确定永续增长率。

消费品行业在竞争格局稳定后,盈利的增长主要体现在价格的增长上。从各国的CPI及CPI细分领域的长期增长率,并非所有的消费行业CPI都能跑赢整体CPI,一般来说,必需消费品长期增速高于整体CPI,而可选消费品的长期增速低于整体CPI。这与美股市场上必需消费品长期跑赢可选消费品的逻辑是一致的,必需消费品容易有品牌和客户忠诚度积累,且若有行业集中趋势的行业,则增长率还能有加成。

因此,长期来说,选择涨价能跑赢CPI的行业更好,而这类行业主要集中在必需消费品行业。

风险提示:

海外不确定因素,宏观经济风险,公司业绩不达预期风险等。

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告 《策略·序章:

一场定价体系认知的“革命”方兴未艾

》