保本理财的退出喻示着银行理财刚性兑付的打破迈出了重要的一步,有利于银行理财产品的定价能更加契合资产本身的价值。同时,也使得大额存单等与保本银行理财相似的产品有更好的发展空间,增强产品的多元化发展。

来源/普益标准

在银行理财诞生初期,其目的是绕过存款利率上限进行吸储,因此在产品设计上表现出了较为明显的类存款特性。但随着理财业务的发展,整体存续规模已接近30万亿,早已不在是银行存款的替代业务。在此背景下,银行理财将继续向“受人之托、代人理财”的资管本质转变,而与此精神背道而驰的保本类理财产品必然会逐步退出舞台。

从近期监管的态度来看,保本类理财的逐步淡出的时间或将不远。在2017年初传出的《关于规范金融机构资产管理业务的指导意见》内审稿中,便指出“资产管理业务是金融机构的表外业务,金融机构开展资产管理业务时不得承诺保本保收益。出现风险时,金融机构不得以自有资本进行兑付。金融机构不得开展表内资产管理业务。”

如果说这份报告并非正式文件,还有修改可能的话,在2017年5月发布的《中国银行业理财市场年度报告(2016年)》则直接定义保本类理财产品并非真正意义上的理财产品。“银行发行的理财产品主要有保本和非保本两大类。保本理财产品实为国际通行的结构性存款,其在法律关系、业务实质、管理模式、会计处理、风险隔离等方面与非保本理财产品“代客理财”的资产管理属性存在本质差异,已纳入银行表内核算,视同存款管理,相应纳入存款准备金和存款保险基金的缴纳范围,相关资产已按银监会规定计提了资本和拨备。因此,只有非保本理财产品才是真正意义上的理财产品。”

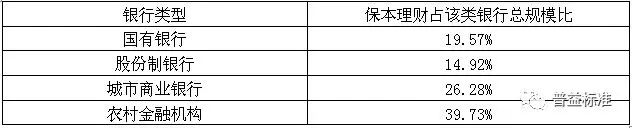

从监管的态度来讲,保本理财的消失成为了必然的趋势;而对于部分银行来讲,这将对其理财业务开展造成极大的冲击。从整体表现来看,国有银行与股份制银行的保本类理财规模占比较低,均不足20%,因此,保本理财的退出对于大型银行的冲击极小,且大型银行早已开始自发的调整产品结构,降低保本类理财的权重,部分银行保本类理财规模占比已不足5%。

而与之相对的是,中小银行保本理财的平均占比相对较高,其中农村金融机构保本理财平均占比已接近40%。从具体银行来看,中小银行理财业务两极分化较为明显,大型城商行与农商行都有意控制保本理财规模,但小型银行业务模式仍显单一,不少小型银行保本理财占比超过75%。未来,在监管决定禁止保本类理财产品发行后,此类银行理财结构将面临大幅调整,整体规模的收缩是可预见的。

不过,即使监管下决心禁止保本理财产品的发行,也会采用新老划断的模式给予银行足够的调整空间,否则将造成市场的资金供给短期大幅降低,不利于行业的稳定发展。

保本理财的退出喻示着银行理财刚性兑付的打破迈出了重要的一步,有利于银行理财产品的定价能更加契合资产本身的价值。同时,也使得大额存单等与保本银行理财相似的产品有更好的发展空间,增强产品的多元化发展。

本报告中的数据和信息均来源于各机构公开发布的信息,我公司力求报告内容及引用资料、数据的客观与公正,但对这些信息的准确性和完整性不作任何保证。报告中的任何观点与建议仅代表报告当日的判断和建议,仅供阅读者参考,不构成对买卖的出价或询价,也不保证对做出的任何建议不会进行任何变更。对于因使用、引用、参考本报告内容而导致的投资损失、风险与纠纷,我公司不承担任何责任。

本报告的版权仅为我公司所有,转载请注明来源“普益标准”。我公司保留对任何侵权行为和有悖于报告原意的引用行为进行追究的权利。

微信ID:

pystandard

长按二维码关注我们

微信ID:

pystandard

长按二维码关注我们

长按下方二维码

即刻申请普益标准-金融数据平台试用账号