特别声明:

《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于2017年7月1日起正式实施。

通过新媒体形式制作的本订阅号推送信息仅面向东吴证券客户中的专业投资者,请勿对本资料进行任何形式的转发。

若您非东吴证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号,请勿订阅、接收或使用本订阅号中的任何推送信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

事件:

公司发布 19 H1半年报,整体增速符合预期。

19H1

公司营收为

16.34

亿,同增

32.4%

,归母净利润

3.86

亿,同增

32.4%

;

19Q2

公司营收为

8.10

亿,同增

11.0%

,归母净利润

2.64

亿,同增

30.4%

。

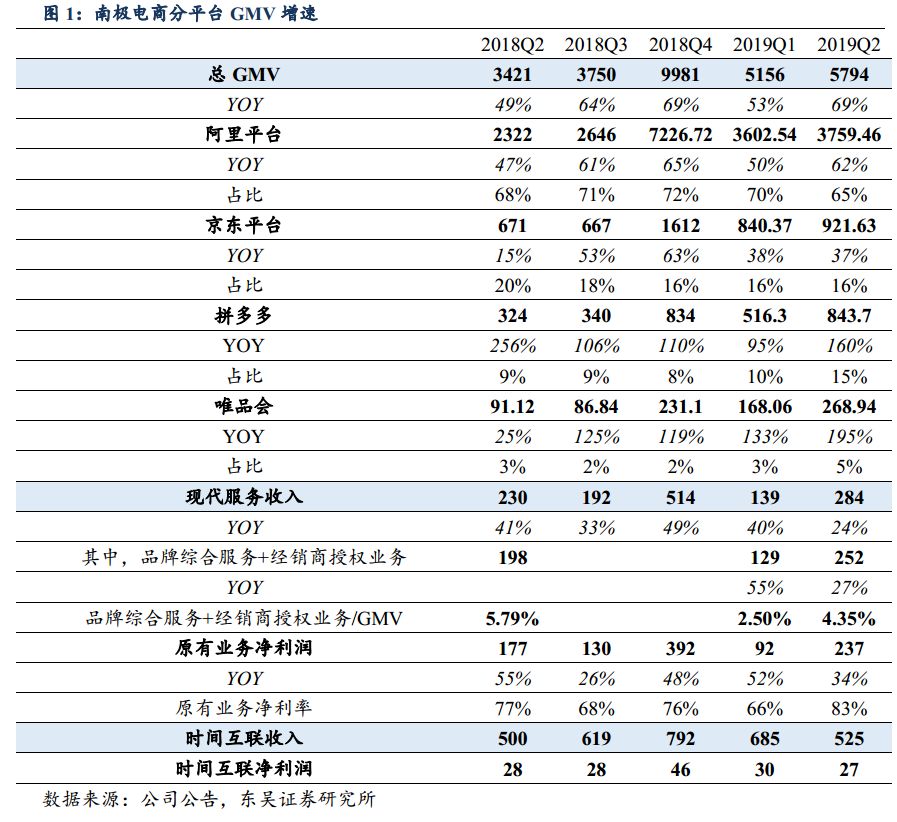

公司GMV在各个平台上均保持健康增长。

公司

19Q2

全平台

GMV

达到

57.9

亿,同增

69%

,上半年全平台

GMV

达到

109.8

亿,同增

61.7%

。分平台来看,

19H1

在阿里

/

京东

/

社交

/

唯品会各个平台的增速分别达到了

55.6%/37.6%/130.7%/167.8%

。同时分品牌看,南极人主品牌

19H1

同增

67.6%

至

95.4

亿。

南极人主品牌已成为中国以电商渠道为主、领先的消费品品牌

。

(

1

)从消费人次看,

19H1

公司阿里平台店铺的支付件数近

1.3

亿件,支付人次超过

1

亿人次;南极人内衣类目在阿里平台的月均访客数近

4,000

万人,月均客单价

49

元,月均转换率为

19.64%

。

(

2

)从核心品类来看,

公司

“

女士内衣

/

男士内衣

/

家居服

”GMV 23.29

亿,同增

56%

,市占率达到

7.1%

;

“

床上用品

”GMV 12.92

亿,同增

52%

,市占率

7.0%

,均位列行业第一。

(

3

)大店增长幅度看,

南极人官方旗舰店(女士内衣

/

男士内衣

/

家居服)

19H1GMV

同增

242%

至

4.0

亿,南极人悠选专卖店(床上用品)

19H1GMV

同增

215%

至

3.0

亿。

主业收入、利润均增长稳健,货币化率略有下滑,但仍在正常范畴。

公司

19H1

原有现代服务业务收入同增

29.2%

至

4.24

亿,其中品牌综合服务

+

经销商授权业务同增

36%

至

3.81

亿;同时公司

19H1

原有业务净利润同增

39.6%

至

3.29

亿。从

19Q2

来看,公司(品牌综合服务

+

经销商授权业务收入)

/GMV

的比例由去年同期的

5.8%

下降至了今年的

4.4%

,我们认为主要是由于公司持续对新品类的开拓下需要在短期牺牲自己的收入来扶植新品类的增长,整体货币化率依旧保持稳定。

主营业务现金流稳健,应收账款继续改善。

公司

19H1

主营业务经营性现金流

1.24

亿,继续保持稳健;同时品牌授权及综合服务业务的应收账款

3.9

亿,同增

26.24%

,低于该业务收入增速,应收账款持续改善。同时公司保理业务应收账款

3.1

亿,同比下降

23.7%

。

时间互联收入规模保持稳定,应收账款、现金流改善明显。

时间互联19H1收入同增33.7%至12.1亿;

归母净利润5739万,同增2%;

在此基础上经营现金流净额由去年的-9674万转正至2608万;

时间互联应收账款同比下降32.5%至1.85亿。

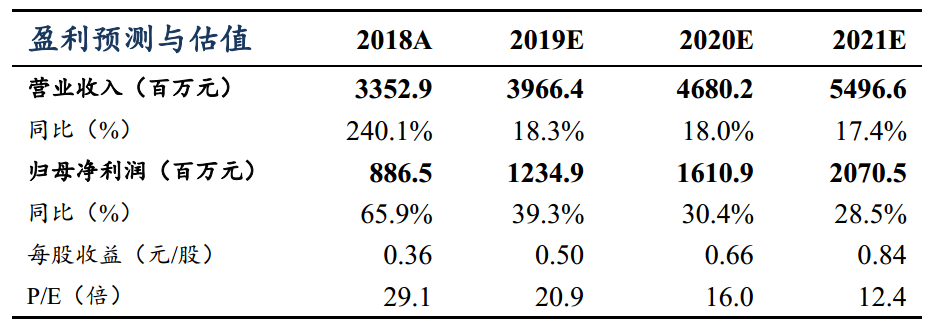

我们继续预期公司主业

19

年主业在的

GMV

快速增长的带动下实现接近

40%

的业绩增长,主业净利润有望达到

10

亿以上。同时叠加时间互联,我们维持公司

19

年净利润有望达到

12

亿以上的预测,对应当前估值

21X

。我们认为公司组织模式优势显著,主业持续增长的势头仍在,目前估值依旧相对合理。作为服装及零售板块中难得的高增长标的,将持续获得市场的高度关注,维持

“

买入

”

评级。

货币化率不达预期、新品牌运营低于预期、第三方平台政策风险。

东吴证券股份有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。

本研究报告仅供东吴证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议,本公司不对任何人因使用本报告中的内容所导致的损失负任何责任。在法律许可的情况下,东吴证券及其所属关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供投资银行服务或其他服务。

市场有风险,投资需谨慎。本报告是基于本公司分析师认为可靠且已公开的信息,本公司力求但不保证这些信息的准确性和完整性,也不保证文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。

本报告的版权归本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发、转载,需征得东吴证券研究所同意,并注明出处为东吴证券研究所,且不得对本报告进行有悖原意的引用、删节和修改。

东吴证券投资评级标准:

公司投资评级:

买入:预期未来6个月个股涨跌幅相对大盘在15%以上;

增持:预期未来6个月个股涨跌幅相对大盘介于5%与15%之间;

中性:预期未来 6个月个股涨跌幅相对大盘介于-5%与5%之间;

减持:预期未来 6个月个股涨跌幅相对大盘介于-15%与-5%之间;

卖出:预期未来 6个月个股涨跌幅相对大盘在-15%以下。

行业投资评级:

增持:预期未来6个月内,行业指数相对强于大盘5%以上;

中性:预期未来6个月内,行业指数相对大盘-5%与5%;

减持:预期未来6个月内,行业指数相对弱于大盘5%以上。