来源 | LinkedIn(ID:LinkedIn-China)

作者 | 许威

*LinkedIn领英是全球最大的职业社交网站,每个《财富》500强公司均有高管加入。

如果你每个月存 1 千元,一年能存下 1.2 万元,十年就有 12 万。

如果每个月存 2 千呢?十年 24 万。三十年,是 72 万。

继续设想,如果你找了个女朋友,存款人数变成 2 个,每人每月存 4 千,那么一年 9.6 万,三年就能存下将近 30 万了。

三十年呢?300 万。

如果加上复利,你知道最后的数字有多惊人吗?这里先卖个关子。

我的同学小王,毕业后留在北京工作。他和女友两人工作都不错,年薪加起来超过 30 万,在老家都够买个带院子的大别墅了。

他们最近开始考虑结婚。可是拿出银行卡和手机,一算吓一跳,毕业三年存下来的钱竟然不到 20 万。

那 70 万都去了哪儿?

我问他,你每个月能存下来多少钱?

小王愣住了,表示从没关注过,反正每个月花不完的,就存起来呗。

你是不是也和小王一样,从没关注过自己每个月花多少钱,存下来多少钱?你是不是也挣得不少,可一把年纪了存款仍然寥寥?

我和媳妇刚开始工作的时候,工资低到可怜。目前工作三年了,工资到手也才五六千块,尤其是有了宝宝之后,工资相对于支出来说,更是捉襟见肘。

钱都去哪儿了?

小王回忆说,两人在一起,约个会看个电影总要花钱吧,情人节要送个花吧,再送个拿得出手的礼物什么的,根本存不下来钱。

每个月至少出去旅游一趟吧,近一点的上千,远一点或者出国,没有上万拿不下啊。

“反正钱就这么花完了。”小王感叹到。

在跟小王聊天的过程中,我发现他有两个问题:

1. 没有记账的习惯

为什么要记账?因为不记账,你就不知道每个月到底花了多少钱,以及钱都花哪儿去了。

比如我单位的一个女同事,淘宝达人,属于“剁手”的那种。每天一个快递都是少的,哪天没有快递师傅喊她的名字才是稀奇,所以她每个月工资几乎都不够花。

后来,在我的建议下,她尝试记录了一个月,月底一看吓了一跳:每个月的工资有一半以上花在了淘宝上!而买的那些东西,好多都是一时冲动,买回来好多又一时半会用不到,就那么放着。

网上有很多软件,比如随手记和挖财,大家可以试着记一个月看看。

2. 没有存钱的习惯

其实存钱的诀窍很简单,那就是养成存钱的习惯!

无论存多少,每个月一定要存下来一些钱。500 元也是存,1 万也是存,关键是养成习惯,这样才能积少成多。

好多人说,赚的那么少,消费又那么高,我存不下来啊!那我的建议是“省”!

有人会说,都什么年代了,还省!每个月省个几百块,有毛用啊!

那我告诉你,有用!非常有用!为什么一定要养成每个月存钱的习惯,我们下面来详细谈谈。

关于金钱的几个真相

只有了解金钱,你才能让金钱更好地为你服务。

1. 最好的生财之道

工作再勤劳的人,也很难保证长期每天工作 18 小时,所以仅靠工资,你是不可能实现财务自由的。

而钱不一样,只要你有一定的积蓄,你的钱一天 24 小时,一年 365 天都能给你带来收入。

如果你有 100 万,每年收益是 10% ,那么每年的利息收入就有 10 万,这比绝大多数普通工薪阶层一年的工资都高。

是的,目前存款利息很低,10% 很难。但是除了银行定期存款,还有理财,债券、基金、股票等产品,稳健性产品每年的收益达到 10% 还是很有可能的。

2. 金钱的时间杠杆

如本文开头所述,如果你每个月存 1 千元,一年能存下 1.2 万元,十年就有 12 万元。如果你能坚持存三十年呢?那就有 36 万元。

如果你找了个女朋友,存款人数变成 2 个,每人每月存 4 千,那么一年就能存 9.6 万,三十年就能存 300 万。

这就是时间杠杆的力量,看起来是不是很诱人?这还没有算上期间产生的利息。

3. 金钱的利率杠杆

有一个简单的计算方法,即用 72 除以年收益率的百分比,得出的数字就是一笔钱翻倍所要的年数。

比如,假如你有 100 万,每年的收益是 5% ,那么需要大约 14 年,你的资产就可以翻倍。

如果年化收益率能达到 10% ,只要 7 年,你的资产就会变成 200 万。

这就是复利的力量,也是富人越来越有钱的原因之一。

这个规律也适应于计算通货膨胀情况下货币的购买力。

比如,假设通货膨胀率为 3% ,那么 24 年后,你的资产就将贬值一半,如果通货膨胀率为 6% ,只要 12 年,你的货币购买力就只是现在的一半。

这就是为什么我建议你,一定不要把钱全存银行。

让你的钱滚动起来

下面我们来看看,在时间和复利的共同作用下,金钱能发生的神奇变化。

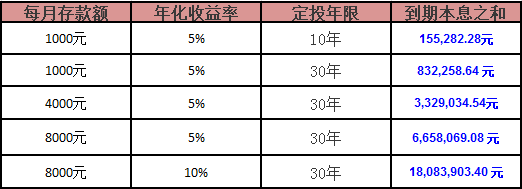

下表给出了如果坚持每个月存下一笔钱,在时间和复利的作用下,最终能获得的存款数。

从第一行我们可以看出,即使你每个月只存下 1 千元,加上利息,十年之后也能获得 15 万元多的存款。

这个习惯如果一直坚持下去,30 年后,你的积蓄是 83 万元,是不是很可观?

继续看第三行,假如你每个月能存下 4000 元,30 年后是 332 万元!我相信这时候你一定睁大了眼睛说:“你真的不是在逗我?”

而一对月收入加起来 1.5 万元左右的小两口,如果每个月能存下 8000 元,还是在年化收益率为 5% 的情况下,坚持投资 30 年,最终的本息之和远远超出了你想想象:665 万元。

假如年收益率能达到 10% ,如第五行所示,最终本息之和 1808 多万元。这时候,我想你会大呼:“我的天呐!我不信!”

当然,这里没有考虑到通货膨胀的问题。

但是,正因为有通货膨胀,我们才更应该学会存钱和理财。

而且,通货膨胀对每个人来说都是一样的,如果别人通过理财将财产增值了,而你只是让自己的钱躺着睡大觉,那么结果……你懂的。

怎么才能存下钱?

了解了有关金钱的真相,是不是给你存钱带来了一定的动力?但是,想要真养成长期存钱的习惯,有一些原则你必须要遵守。

1. 将钱分为三部分

除了每个月的固定开销之外,剩下的钱你应该分为三部分:储蓄账户、梦想基金和备用资金,我的个人习惯是按照 5:3:2 的比例分配。

储蓄账户:就是每个月要存下来的钱,这部分钱的本金永远不要用,除非是购房这种大的消费支出。有了这部分积蓄,你才能获得稳定的利息收入。

梦想基金:用来激励自己的钱。工作是为了生活,当然需要休闲和娱乐。这部分的钱,可以存起来买你想要的东西,或者攒着去旅游,这样你才有存钱的动力!

备用资金:顾名思义,以备不时之需。如果没用到,可以归到储蓄账户。

2. 理性消费,延迟享受

赚钱当然是为了生活,工作这么辛苦,有必要经常奖励和犒劳自己。但是,我的建议是理性消费,延迟享受。

有些人会说周末不出去玩,生活多无趣啊。

可除了花钱找消遣,你可以找到其他的休闲方式啊。接触大自然不一定要远行,到附近的公园走走也能放松心情;锻炼身体不一定要到健身房,绕着河边跑跑步,空气更好;或者,你可以选择看书,去图书馆或从网上下载电子书,在网络这么发达的情况下,学习成本其实非常低。

3. 尽量少用信用卡

信用卡、手机支付又方便又快捷,但是刷信用卡至少有两个坏处:

首先,刷卡的时候,钱对你来说只是个数字,你根本意识不到花了多少钱,很容易就把信用卡刷爆了;

其次,信用卡的“提前消费”理念,让你每个月都背上了一定的债务。你会发现自己可支配的现金比自己的工资要少得多,因为每个月的工资有一部分都要用来偿还上个月的刷卡消费。

还有人跟我说,信用卡有免息期,刷卡的钱放在余额宝还能赚点利息。我也真是被这种小聪明打败了。

1 万元存余额宝,每天利息 6 毛左右,一个月也就不到 20 块钱,而且你每个月平均能消费到 1 万么?你操的心和花费的时间成本,难道只值这么点钱么?

我的个人习惯是 1 千以内的消费尽量不刷信用卡,直接刷储蓄卡。

有钱有闲才是我们应该追求的

钱,能保障你的生活,给你选择的自由,比如选择自己生活方式的权力。

闲,让你有时间做自己喜欢做的事,这样你才会活得真正开心和快乐,才会活得有价值感。

现在的存钱,是为了将来有更多的闲。

存钱其实没有你想象的那么难,关键就看你的决心和坚持。

而如果你想尽早实现财务自由,一定要学会理财。如果只把钱放在银行或者余额宝,那点收益根本跑不过通胀,长远来看你的资产就是负增长。

注:文中涉及的数字均是在理想情况下的测算,读者若对数字本身有疑问,欢迎关注作者公共号,获取测算公式和方法。或者,可以自行到网上搜索“复利计算器”“定投计算器”和“房贷计算器”,相信结果一定超出你的想象。

也许你还想看这些:

那些自律到极致的人,后来都怎么样了?

年薪100万的年轻人都是怎样生活的?

我在30岁前赚到1000万的经验与思考

做公众号运营,月薪5万很难吗?