来源:凤凰数据观(ID:ifengsjg) 鱼玄机

图片源自网络

今天,玄女再次将目光投向北京,作为政治、文化、金融、科技、经济等中心的北京,其任何动作在全国无疑有着标杆或风向标意义。那么,占据诸多优势资源和光环的北京,经济真相如何?

今天的逻辑是看图说话,没时间阅读全文的读者可以直接看图索骥。

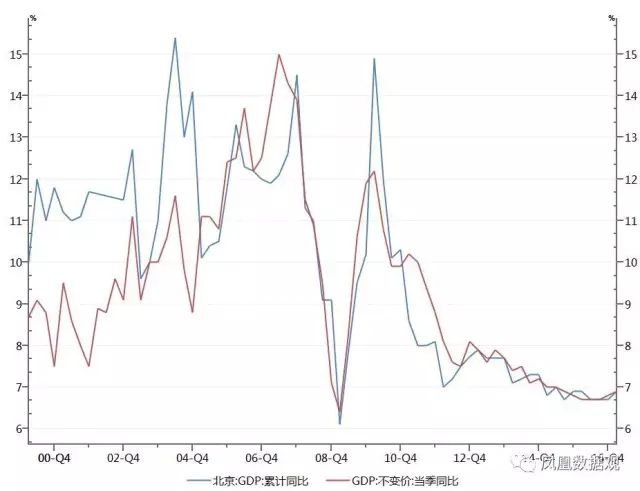

讨论一个城市的经济,首先还是按照惯例看GDP增速。在2011年以前,北京GDP增速明显高于全国GDP增速,起着领头羊的作用,但

从2011年开始,北京大部分情况都低于全国GDP增速,北京已经不是当初如日中天的北京。

那么,什么原因致使北京增长动力不足?

玄女从传统的拉动经济的三驾马车“投资、消费和进出口”来分析北京经济增长乏力的幕后真相。

图:北京GDP增速与全国GDP增速对比

从2000年至今,北京固定资产投资额增速普遍大幅低于全国固定资产投资增速,其中08年9月达到相差近35个百分点。之后随着全国固定投资增速放缓,差距才逐渐缩小。

图:北京固定资产投资同比和全国固定资产投资同比

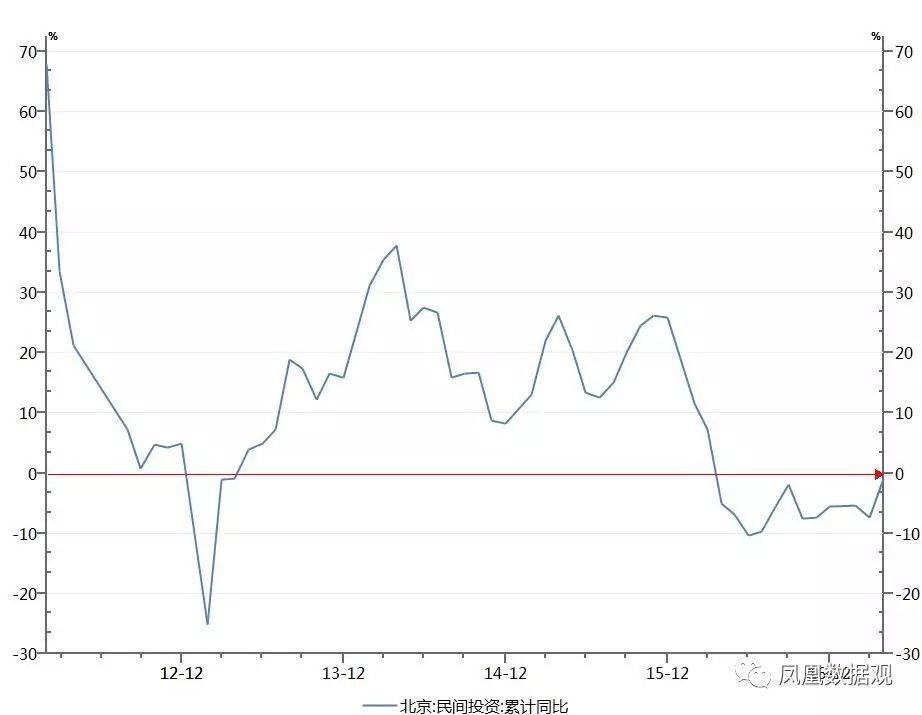

自2016年以来,全国民间投资同比增速从两位数的高增长滑至个位数增长,最低月份增幅不到3个百分点。

彼时,全国揪出了民间投资下滑的典型例子“辽宁”,并且针对民间投资下滑严重的多个省份,多个督察组并开展了多轮督查和批斗。

辽宁等省份成了拖累整个民间投资公约数的罪魁祸首。

然而,多次督查中,并未见北京踪影。实际情况是怎么样的?

从2016年4月开始,北京民间投资一直保持负增长,幅度最大时达到-7.5%。

2

017年,在全国民间投资开始回暖至6%-7%的增长趋势时,北京仍然保持负增长,今年3月份甚至再次下滑到低谷-7.3%。

图:北京民间投资同比增速

目前中国正处于转型升级的调结构和经济换挡周期,其中重中之重,拉动经济增长的马车要从投资和进出口向消费转型升级。

中国有这么多人口,具有别国无法比拟的消费市场,而北京作为中国达官富人最多的地方,消费应该更是如火如荼。

然而,真实情况是北京城镇居民人均消费从2016年开始下了一个大台阶,从过去7%-8%的增速跌到3%-4%的增速。

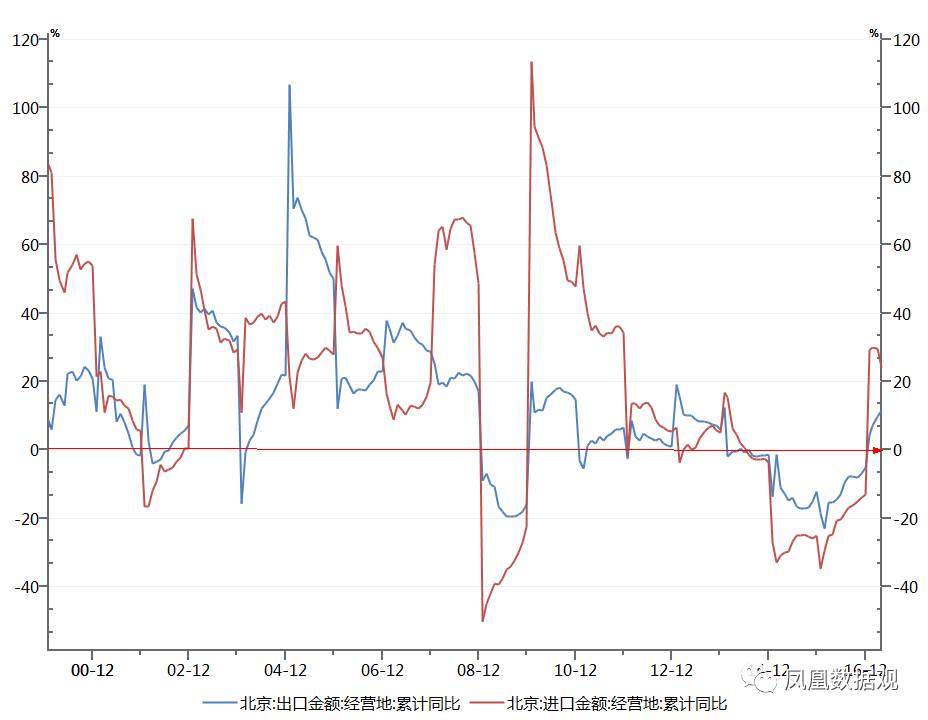

这个不复杂,大家容易理解,北京不是出口导向型城市,也不是沿海城市,也不是外贸城市,

北京在净出口方面没有半点优势,一直属于贸易逆差,进口远大于出口额。

图:北京历年进出口额

分析完“三驾马车”,接下来从产业角度看看北京的情况。

第一产业和第二产业没有多大分析必要,北京已经过了靠资源驱动型和投资驱动型的发展阶段,现在是靠创新过渡的转型驱动。

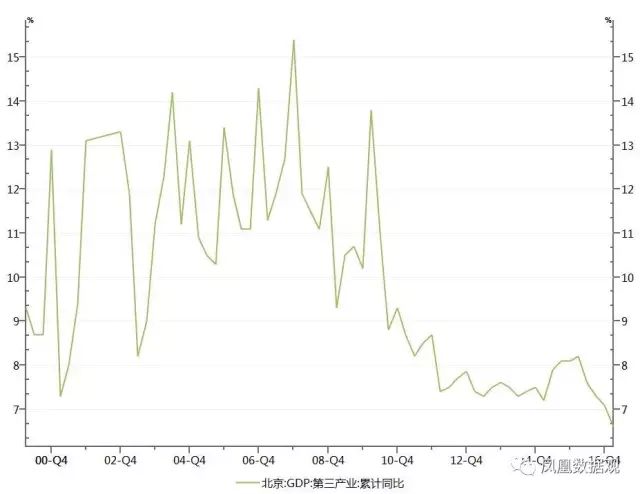

那么,第三产业是最能代表一个城市的转型升级和创新能力的,北京情况如何呢?

从曲线可以看出,

北京第三产业从2010年开始增速下了一个台阶,从两位数的增速滑至个位数,而且近年来情况愈加糟糕,降幅不断加快。

图:北京历年第三产业同比增速

玄女分析完北京的经济情况,不免有所不安。

北京不靠自己,那背后“金主”是谁?于是,玄女又看了看北京的财政收入情况。

从2000年开始,北京财政收入一路下滑,最低时2008年接近-20%,2009年4万亿刺激计划后有所好转,然而好景不长,从2011年开始北京财政收入呈现大幅下滑趋势,今年1月份,在全国财政收入同比增长26.1%的背景下,北京财政收入甚至出现了-0.5%的负增长,这在全国来说其它省份也是罕见。

图:北京历年财政收入情况

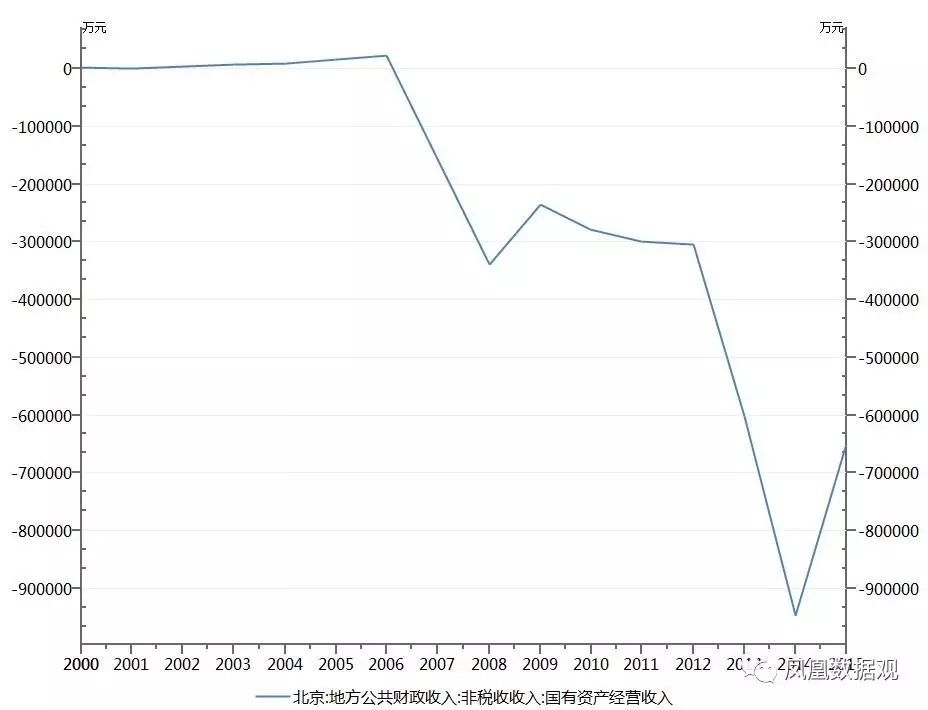

有人质疑,北京总部经济这么大,国企和央企这么多,油水肯定不少。为何出现这种情况?

于是玄女又默默地查了北京国有资产经营收入,看完更是惶恐不安。从2000年开始,北京国有资产经营收入仅有几千万,可以忽略不计,2008年以后,情况就更加严峻,国有资产经营收入呈现负数,2015年规模达到近负70万。

单位:万元

图:历年北京国有资产经营收入

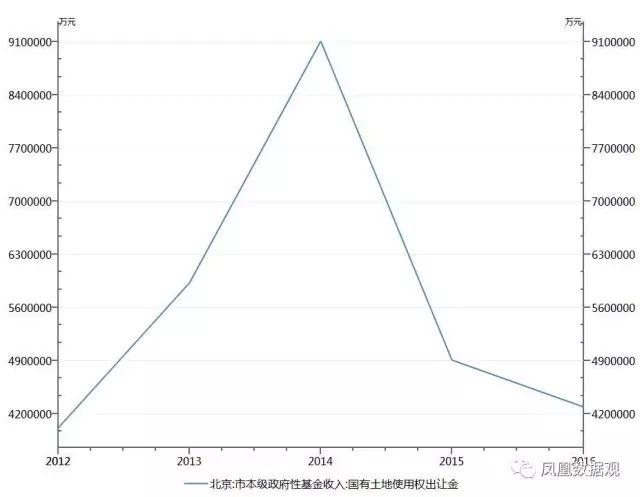

最后,玄女又将目光转向近年来作为地方政府收入大肥肉的“土地出让金”。北京情况怎么样?

近年来,虽然北京地王频出,北京土地出让金收入在2014年达到顶峰9100000万后,受供地不足影响,此后迅速也走入下坡,收入降了超50%。

图:近年北京土地出让金收入情况

再看北京财政支出,最受关注的当然是政府债务问题。

近年来,从下图可以看出,北京政府还本付息的负担成倍增加,数据有限,仅供读者参考。

历史数据显示,2012年,北京政府总债务率达到99.86%,逼近警戒线。官方消息公布,2016年债务率同比降了30%多,具体如何,无从得知。

与北京其它经济数据和财政情况相反,从全国允许搞房地产开发至今,北京房价是坚挺的,涨势是迅猛的,从1994年5000的均价到2017年5万多的均价,翻了逾10倍。

而据社科院最新发布的5月房价数据,北京房价今年来出现环比首跌,领跌全国其它热点城市,甚至北京周边地区房价也受“牵连”出现大幅下跌。

如果没有了炒房的狂欢,没有了特色房地产支柱产业,北京还剩什么?

相关阅读,来源:凤凰数据观

信号?北京房价环比首降

6月12日,中国社科院财经战略研究院、中国社科院城市与竞争力研究中心《中国住房发展报告》项目组发布5月《住房市场发展月度分析报告》。

报告显示,在热点地区严厉的政策调控下,

2017年5月热点城市房价涨速整体回落。受认房又认贷、多校划片政策试行、环京各城市联合出台重磅调控政策等因素的影响,北京房价环比出现首降,环京房价出现大幅下跌。

作为全国政治、文化、教育、科技、经济、金融等中心的北京,房价降低了,会是全国房价的拐点信号吗?

表1 2017年4-5月主要城市大数据房价指数

|

城市

|

环比(比上月上涨%)

|

同比(以上年同月上涨%)

|

|

4月

|

5月

|

变动方向

|

4月

|

5月

|

变动方向

|

|

北京

|

1.93

|

-4.09

|

↓

|

60.37

|

51.25

|

↓

|

|

上海

|

1.02

|

0.44

|

↓

|

36.62

|

34.7

|

↓

|

|

成都

|

5.75

|

3.87

|

↓

|

34.12

|

37.79

|

↑

|

|

重庆

|

6.89

|

5.48

|

↓

|

27.04

|

33.56

|

↑

|

|

长沙

|

3.38

|

2.6

|

↓

|

42.28

|

43.68

|

↑

|

|

大连

|

0.78

|

1.02

|

↑

|

6.35

|

7.03

|

↑

|

|

广州

|

6.69

|

5.39

|

↓

|

42.41

|

49.18

|

↑

|

|

杭州

|

1.74

|

1.39

|

↓

|

41.99

|

42

|

↑

|

|

济南

|

2.95

|

3.45

|

↑

|

53.73

|

55.36

|

↑

|

|

南京

|

2.05

|

0.79

|

↓

|

31.76

|

29.12

|

↓

|

|

青岛

|

3.48

|

5.02

|

↑

|

42.01

|

46.11

|

↑

|

|

深圳

|

2.31

|

-0.36

|

↓

|

6.4

|

5.53

|

↓

|

|

苏州

|

0.4

|

-0.08

|

↓

|

7.69

|

6.55

|

↓

|

|

天津

|

0.32

|

-1.97

|

↓

|

74.2

|

65.89

|

↓

|

|

厦门

|

1.47

|

2.09

|

↑

|

64.84

|

57.03

|

↓

|

|

东莞

|

1.13

|

1.07

|

↓

|

39.57

|

34.24

|

↓

|

|

佛山

|

5.81

|

2.84

|

↓

|

-

|

-

|

|

|

合肥

|

-0.31

|

0.03

|

↑

|

-

|

-

|

|

|

武汉

|

3.08

|

1.27

|

↓

|

54.29

|

51.28

|

↓

|

|

石家庄

|

2.5

|

0.5

|

↓

|

79.5

|

75.72

|

↑

|

|

沈阳

|

2.15

|

2.25

|

↑

|

7.35

|

10.42

|

↑

|

|

烟台

|

1.55

|

1.16

|

↓

|

-

|

-

|

|

|

廊坊

|

0.93

|

-8.54

|

↓

|

72.62

|

60.54

|

↓

|

|

西安

|

1.98

|

1.63

|

↓

|

15.84

|

17.41

|

↑

|

|

郑州

|

0.74

|

0.05

|

↓

|

45.71

|

42.45

|

↓

|

|

太原

|

0.48

|

0.48

|

→

|

-

|

-

|

|

|

惠州

|

1.29

|

2.22

|

↑

|

-

|

27.53

|

|

|

京津冀

|

1.56

|

-4.22

|

↓

|

63.17

|

53.38

|

↓

|

|

长三角

|

1.36

|

1.04

|

↓

|

33.6

|

32.68

|

↓

|

|

中部

|

4.12

|

2.26

|

↓

|

46.13

|

45.29

|

↓

|

|

珠三角

|

3.51

|

0.04

|

↓

|

22.98

|

22.61

|

↓

|

|

数据来源:住房大数据联合实验室数据库

中国社科院财经战略研究院住房大数据项目组

|

注:廊坊房价主要根据廊坊市燕郊板块存量房成交数据编制,下同。

从环比来看,

样本城市中,廊坊、北京、天津、深圳、苏州、合肥、郑州等城市,房价环比稳定或下跌。其中廊坊下跌8%、北京下跌4.09%、天津下跌1.97%,进入房价挤泡沫的新阶段。

而重庆、广州、青岛、成都、济南分别以5.48%、5.39%、5.02%、3.87%、3.45%的环比涨幅,居样本城市前五位;同时2017年5月,青岛、济南、厦门、惠州等楼市继续升温,房价环比涨速比上月有所加快。

除了一线城市广州出现补涨外,5月涨幅比较大的多是泡沫不是很大的热点二线城市、省会城市或者环热点区域周边城市。其余多数城市房价涨速相对稳定或有所回落。

总的来说,样本城市房价平均环比涨幅降为1.11%,比上月下降1.2个百分点房价降了。房价降了,为什么大家感觉并不强烈?

因为从同比来看,5月样本城市房价平均同比涨幅为38.45%,相较去年依然保持高位。

其中, 石家庄、天津、廊坊、厦门、济南分别以79.6%、75.57%、72.97%、64.78%、60.88%的同比涨幅居前五位;大连、深圳、苏州、沈阳、西安分别以6.18%、6.41%、7.35%、7.68%、14.96%同比涨幅居后五位。

表1 2017年4-5月主要城市大数据房价指数

|

城市

|

环比(比上月上涨%)

|

同比(以上年同月上涨%)

|

|

4月

|

5月

|

变动方向

|

4月

|

5月

|

变动方向

|

|

北京

|

1.93

|

-4.09

|

↓

|

60.37

|

51.25

|

↓

|

|

上海

|

1.02

|

0.44

|

↓

|

36.62

|

34.7

|

↓

|

|

成都

|

5.75

|

3.87

|

↓

|

34.12

|

37.79

|

↑

|

|

重庆

|

6.89

|

5.48

|

↓

|

27.04

|

33.56

|

↑

|

|

长沙

|

3.38

|

2.6

|

↓

|

42.28

|

43.68

|

↑

|

|

大连

|

0.78

|

1.02

|

↑

|

6.35

|

7.03

|

↑

|

|

广州

|

6.69

|

5.39

|

↓

|

42.41

|

49.18

|

↑

|

|

杭州

|

1.74

|

1.39

|

↓

|

41.99

|

42

|

↑

|

|

济南

|

2.95

|

3.45

|

↑

|

53.73

|

55.36

|

↑

|

|

南京

|

2.05

|

0.79

|

↓

|

31.76

|

29.12

|

↓

|

|

青岛

|

3.48

|

5.02

|

↑

|

42.01

|

46.11

|

↑

|

|

深圳

|

2.31

|

-0.36

|

↓

|

6.4

|

5.53

|

↓

|

|

苏州

|

0.4

|

-0.08

|

↓

|

7.69

|

6.55

|

↓

|

|

天津

|

0.32

|

-1.97

|

↓

|

74.2

|

65.89

|

↓

|

|

厦门

|

1.47

|

2.09

|

↑

|

64.84

|

57.03

|

↓

|

|

东莞

|

1.13

|

1.07

|

↓

|

39.57

|

34.24

|

↓

|

|

佛山

|

5.81

|

2.84

|

↓

|

-

|

-

|

|

|

合肥

|

-0.31

|

0.03

|

↑

|

-

|

-

|

|

|

武汉

|

3.08

|

1.27

|

↓

|

54.29

|

51.28

|

↓

|

|

石家庄

|

2.5

|

0.5

|

↓

|

79.5

|

75.72

|

↑

|

|

沈阳

|

2.15

|

2.25

|

↑

|

7.35

|

10.42

|

↑

|

|

烟台

|

1.55

|

1.16

|

↓

|

-

|

-

|

|

|

廊坊

|

0.93

|

-8.54

|

↓

|

72.62

|

60.54

|

↓

|

|

西安

|

1.98

|

1.63

|

↓

|

15.84

|

17.41

|

↑

|

|

郑州

|

0.74

|

0.05

|

↓

|

45.71

|

42.45

|

↓

|

|

太原

|

0.48

|

0.48

|

→

|

-

|

-

|

|

|

惠州

|

1.29

|

2.22

|

↑

|

-

|

27.53

|

|

|

京津冀

|

1.56

|

-4.22

|

↓

|

63.17

|

53.38

|

↓

|

|

长三角

|

1.36

|

1.04

|

↓

|

33.6

|

32.68

|

↓

|

|

中部

|

4.12

|

2.26

|

↓

|

46.13

|

45.29

|

↓

|

|

珠三角

|

3.51

|

0.04

|

↓

|

22.98

|

22.61

|

↓

|

|

数据来源:住房大数据联合实验室数据库

中国社科院财经战略研究院住房大数据项目组

|

注:廊坊房价主要根据廊坊市燕郊板块存量房成交数据编制,下同。

值得一提的是, 5月,北京各区房价全面下跌。其中西城区下跌8.43%、海淀区下跌7.45%,领跌于全市各区县板块。

入学政策出现重大调整,强调实际居住及试行多校划片等,都对这两个板块虚高的“学区房”价格形成冲击。而通州区在北京各区县板块中,表现最为抗跌,仅环比下跌0.01%。这主要源于通州区实行双重限购政策,泡沫相对较低。

表2 2017年4-5月主要城区大数据房价指数

|

城区

|

同比(以上年同月上涨%)

|

环比(比上月上涨%)

|

|

城市

|

区县

|

4月

|

5月

|

4月

|

5月

|

|

北京

|

东城

|

60.55

|

53.15

|

1.33

|

-3.45

|

|

西城

|

52.97

|

39.39

|

1.64

|

-8.43

|

|

朝阳

|

58.93

|

51.27

|

2.47

|

-3.02

|

|

海淀

|

51.78

|

38.33

|

2.26

|

-7.45

|

|

丰台

|

67.32

|

58.35

|

2.17

|

-3.3

|

|

石景山

|

68.19

|

56.38

|

1.62

|

-4.57

|

|

通州

|

56.63

|

55.38

|

-0.56

|

-0.01

|

|

昌平

|

61.43

|

51.32

|

0.96

|

-4.61

|

|

大兴

|

69.41

|

54.51

|

1.09

|

-5.8

|

|

顺义

|

54.62

|

47.66

|

2

|

-3.26

|

|

房山

|

94.18

|

86.8

|

3.73

|

-2.72

|

|

门头沟

|

84.66

|

86.93

|

0.23

|

-0.07

|

|

上海

|

浦东

|

34.49

|

31.59

|

1.51

|

0.25

|

|

闵行

|

37.26

|

36.93

|

0.29

|

1.63

|

|

宝山

|

38.31

|

34.47

|

1.44

|

-0.21

|

|

徐汇

|

25.53

|

24.34

|

1.7

|

0.96

|

|

普陀

|

31.53

|

28.63

|

0.97

|

0.62

|

|

杨浦

|

39.09

|

36.96

|

1.47

|

-0.82

|

|

长宁

|

28.55

|

26.7

|

-0.11

|

1.63

|

|

松江

|

53.74

|

53.09

|

1.17

|

0.43

|

|

嘉定

|

50.65

|

48

|

0.48

|

1.23

|

|

黄浦

|

25.07

|

28.07

|

-3.31

|

2.33

|

|

静安

|

29.93

|

19.67

|

-

|

-3.54

|

|

闸北

|

33.08

|

28.62

|

0.09

|

-0.12

|

|

虹口

|

38.56

|

31.36

|

1.64

|

-4.35

|

|

青浦

|

56.07

|

50.17

|

1.8

|

-2.46

|

|

奉贤

|

71.28

|

72.8

|

0.03

|

2.29

|

|

深圳

|

罗湖

|

6.26

|

2.27

|

1.77

|

-3.46

|

|

福田

|

5.06

|

5.81

|

1.25

|

0.81

|

|

南山

|

9.56

|

5.58

|

3.31

|

-0.58

|

|

宝安

|

7.49

|

7.7

|

3.85

|

-1.02

|

|

龙岗

|

8.16

|

6.58

|

1.87

|

0.37

|

|

广州

|

天河

|

57.15

|

67.94

|

8.51

|

5.53

|

|

海珠

|

37.79

|

41.3

|

6.3

|

3.02

|

|

番禺

|

46.42

|

53.78

|

6.67

|

7.64

|

|

天津

|

南开

|

83.88

|

72.29

|

0.63

|

-1.59

|

|

河西

|

80.83

|

70.72

|

0.64

|

-2.16

|

|

河北

|

89.35

|

81.4

|

-0.21

|

-1.05

|

|

河东

|

76.79

|

64.31

|

-0.59

|

-2.62

|

|

红桥

|