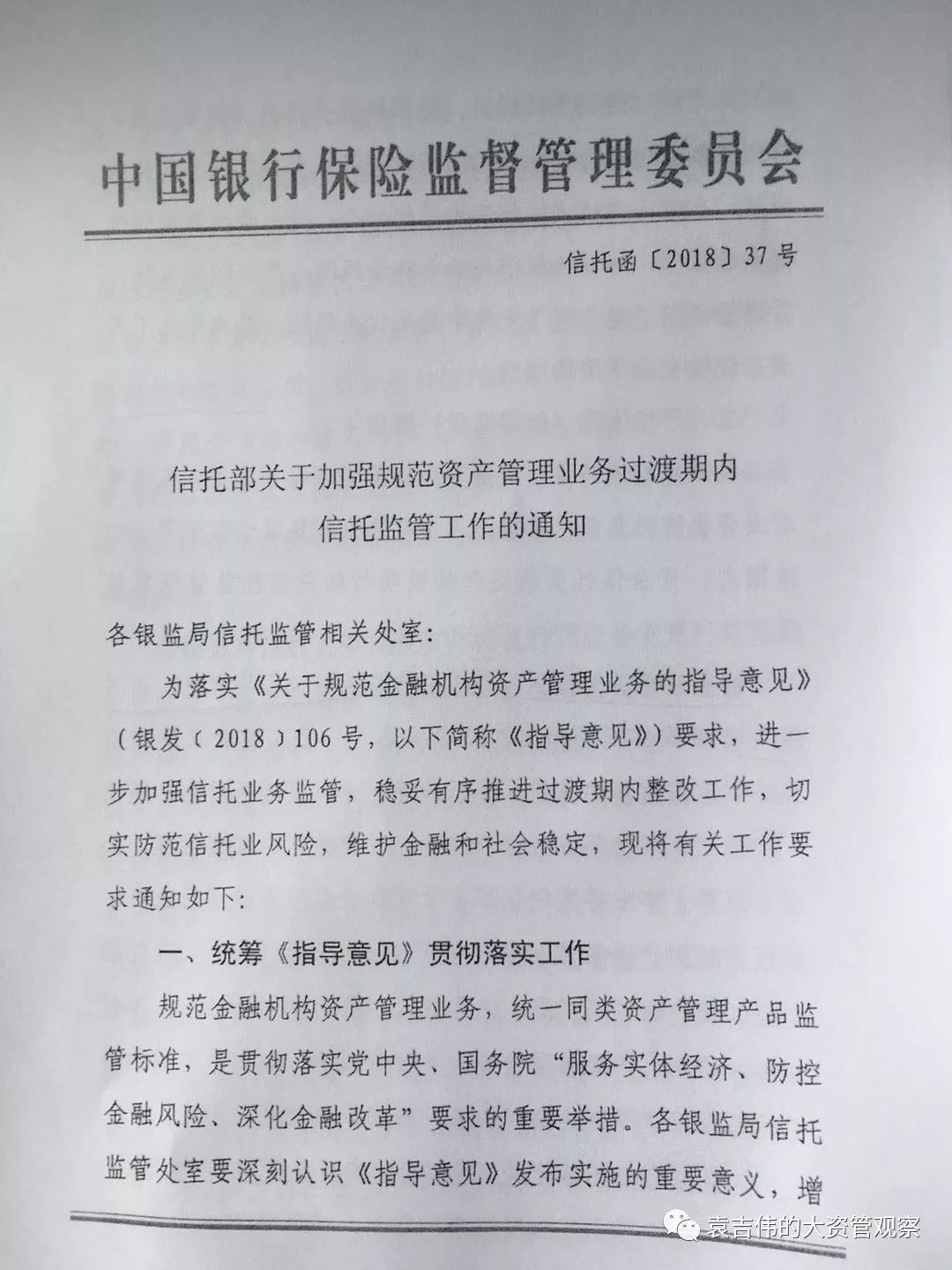

本次通知逐条解读如下(文件具体内容详见文末):

一、统筹《指导意见》贯彻落实工作

解读:这一段是很常见的官方文件开头,摆事实讲道理,核心是服从国家政策导向、资管新规要求,而且结尾部分大量文字强调了稳妥化解存量风险,防范新增风险,避免规范发展中的次生风险,读的过程中感觉很沉重啊,对于风险的估计监管部门可能要比市场更加审慎。

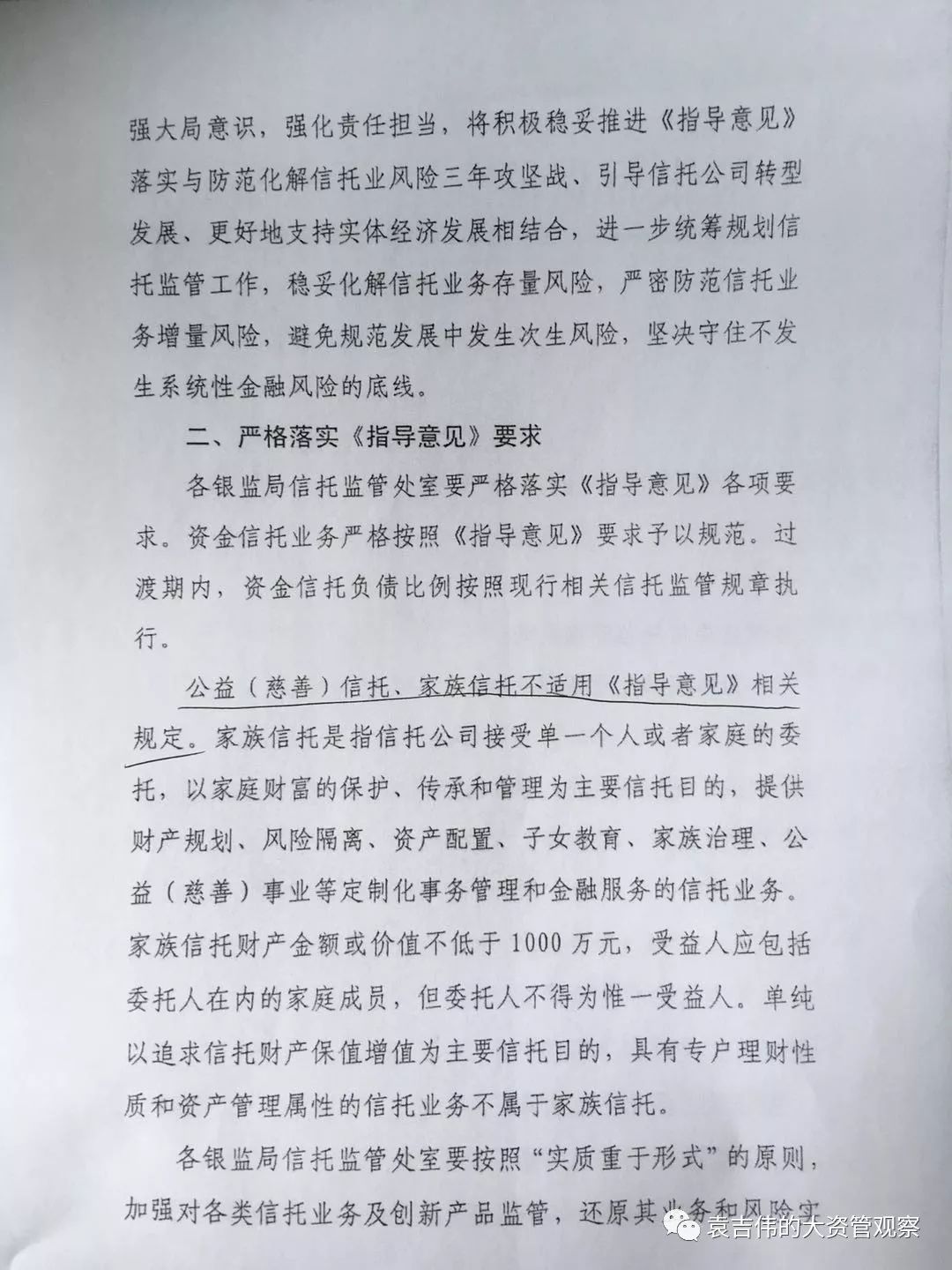

二、严格落实《指导意见》要求

这一段是整个文件的核心内容之一,也是资管新规在信托业务中很有指导意义的部分,各位老司机要认真体会了。

第一段解读:资金信托才适用资管新规,这是个增量信息,那就意味着财产权信托不属于资管新规的规范范畴了,这与之前市场预计的差不多。而且要求资金信托的负债比例按照现行的监管执行,这一条可能很多小伙伴会失望了,因为信托业务的负债受到非常严格的限制,连债券回购交易都不允许,看来这次还是不允许啊,已经开展的赶紧收手吧。

第二段解读,这一段都是好事啊,公益信托和家族信托不适用资管新规,公益信托不挣钱,暂不说,家族信托可是开展的如火如荼啊,但是不要高兴太早,监管对于家族信托的定义很明确,要求管理资产规模为

1000

万元,而且专户性质和资产管理性质的不属于家族信托,现在市面上很多家族信托都不符合这个要求啊,看来监管很了解大家的套路啊。

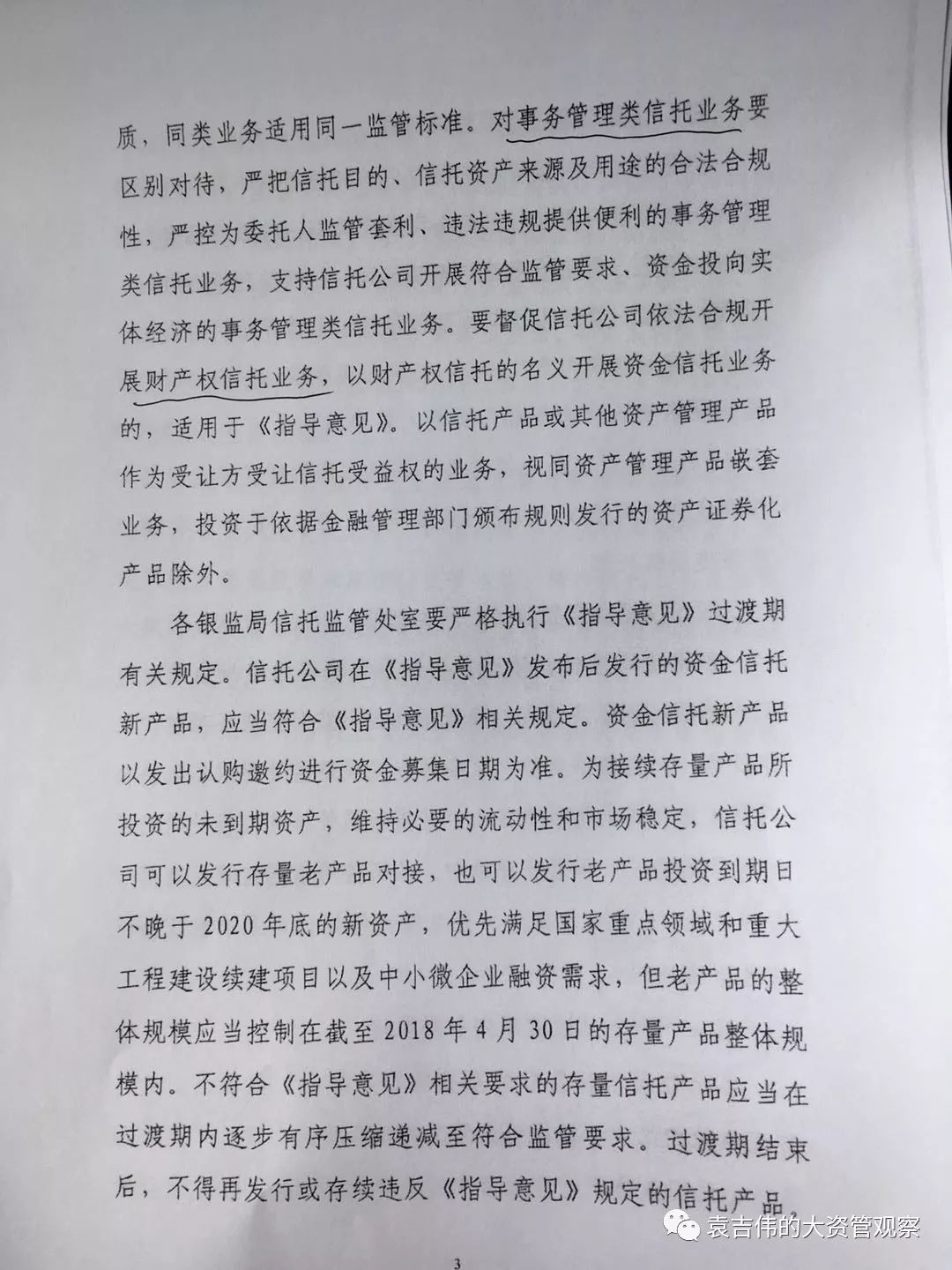

第三段解读,这一段主要涉及事务管理类信托和财产权信托。事务管理类信托的要求中,没有出现媒体报道的

“善意通道业务”,而是强调了支持符合监管要求的事务管理信托业务发展,这与资管新规的内在精神是一致的,只是资管新规强调了资管产品嵌套,与年初的完全暂停通道业务的监管态度相比,有一定缓和,但是有利于部分恢复通道信托业务,进而疏通货币政策。另外监管部门还是鼓励财产权信托的,不过是要求真正的财产权信托,而不是资金信托模式的财产权,考虑到我国信托财产登记困难大、缺乏税收政策,想要开展真正的财产权信托也是非常难,对于这一要求真实又一个难过。

第四段解读,这一段内容与央行发布的补充通知精神一致。一方面,存续产品规模不得超过

4

月

30

日的存续规模,大家回去看看是不是超了,那也只能怪这个文件下晚了。另一方面,老产品可以投资新产品,但是要控制期限,到期日不得晚于

2020

年底,后续逐步压缩存续不合规产品还是要逐步压缩规模,这里的难度在于存续产品的超长期限以及不良资产处置都存在困难,但是监管部门可没有给你安排像银行可以发行新资本的优待,还是自力更生吧。

三、认真制定过渡期整改计划

解读:这一段与资管新规精神一致,各信托公司要制定整改目标、举措、方案,

9

月

15

日前上报地方银监局,看来时间很紧啊,只有不到一个月的时间了,像北京这种监管信托公司数量很多的监管局,监管领导们可要很忙了啊;而对于规模超大的信托公司,未来怎么整改也是面临很大的困难,好不容易做起来的规模,居然要亲手清理掉,心痛的感觉你能体会到吗?

四、持续监督整改计划落实到位

解读:不要以为监管部门只是跟你说说而已,这次是要狠到底了,每个月都要监督整改方案落实情况,监管局也要每季度报送整改进度,所以做整改方案的时候,也不能太盲目,不然就是给自己挖坑啊,做不到的话,监管爸爸会真罚的。

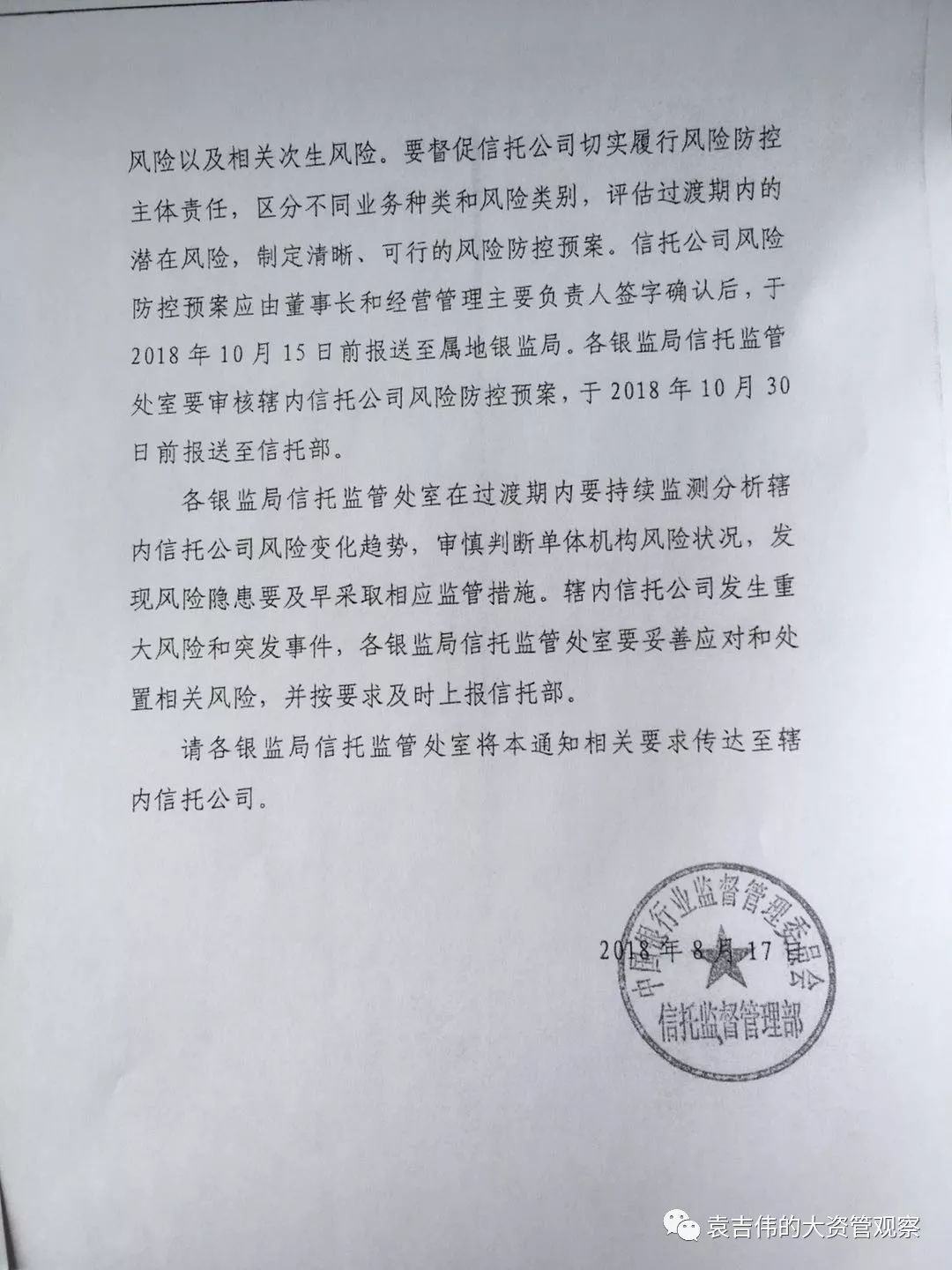

五、严密防范过渡期内各类风险

解读:监管部门看来是吸取了

P2P

整治的教训,盲目推进,引发风险,不利于金融稳定和社会稳定。所以这次特别用一段文字强调了,要平稳实现过渡,而且还要求信托公司评估潜在风险,制定风险预案,

10

月

15

日上报银监局,看来

9

、

10

月信托公司的风险、法律合规部门要忙不停了,幸好

7

、

8

月很多刚休完假,那就撸起袖子干吧。

未来看,这份通知相比银行理财、证监会的实施细则,还是太粗线条,监管部门有必要结合资管新规,把信托业务整个监管制度从新梳理,制定更加完善、完整的监管制度,一是解释清估值、打破刚兑等问题的实际操作,二是弥补财产权信托、事务管理类信托等很多业务没有监管制度的不足。从信托公司看,信托公司资金信托将会受到更加严格的监管,家族信托、财产权信托等得到监管大力支持,也符合监管鼓励信托公司回归本源的倡导,信托公司需要重视资金信托、家族信托、财产权信托的均衡发展,更加注重发挥信托制度优势,服务高净值客户,服务实体经济,提升发展质量,适应资管新时代的大趋势。