文 华泰策略 戴康 / 曾岩

新财富请支持华泰策略戴康团队!

从全球权益市场来看,主人(货币政策)已经跑在小狗(通胀)前面,全球股市可能已进入蜜月期尾声。中国金融去杠杆,央行驱动货币政策由中性偏紧转向不松不紧,这已经被市场price in,而信用收紧的趋势是确立的,A股面临货币中性信用收紧或货币信用双紧的组合,“水”主沉浮抑制A股整体估值水平的提升。我们判断,收益率曲线极端平坦化后,利率易上难下,继续“以龙为首”,配置“三低一高”、“电商稀”组合。

货币难松,以龙为首

上周龙头股表现强势,当市场分歧再度加大的时候,我们始终坚持“以龙为首”风格不会切换的判断(龙头股绝对收益行情的阀值是十年期国债收益率3.8%)。从全球权益市场来看,主人(货币政策)已经跑在小狗(通胀)前面,全球股市可能已进入蜜月期尾声。中国金融去杠杆,央行驱动货币政策由中性偏紧转向不松不紧,这已经被市场price in,而信用收紧的趋势是确立的,A股面临货币中性信用收紧或货币信用双紧的组合,“水”主沉浮抑制A股整体估值水平的提升。我们判断,收益率曲线极端平坦化后,利率易上难下,继续“以龙为首”,配置“三低一高”、“电商稀”组合(电子、商贸、稀土)+保险、银行。

全球权益市场可能处于蜜月尾声

我们在年初曾提到过的小狗(通胀)跑在主人(货币政策)前面的情况现在逐步转变为主人跑在前面,这将对全球的股票市场形成越来越明显的制约,全球资金正在重新流向债券市场。当前全球市场面临着两个明显背离:1.通胀水平与货币政策背离,近几周来,美联储关于缩表的表态更为鹰派,加拿大央行、欧洲央行等转向鹰派超出市场预期,而通胀水平并未上升,货币政策已经走在通胀之前,全球股市可能已经进入蜜月尾声。2.美元指数和新兴市场股市超额收益背离,通常美元走弱对应着资金从发达国家股市流入新兴市场股市,但当前新兴市场并未跑赢,美联储的鹰派态度相比美元更多地影响跨国资金的流向。

坚持信用紧缩周期拉长下的持久战

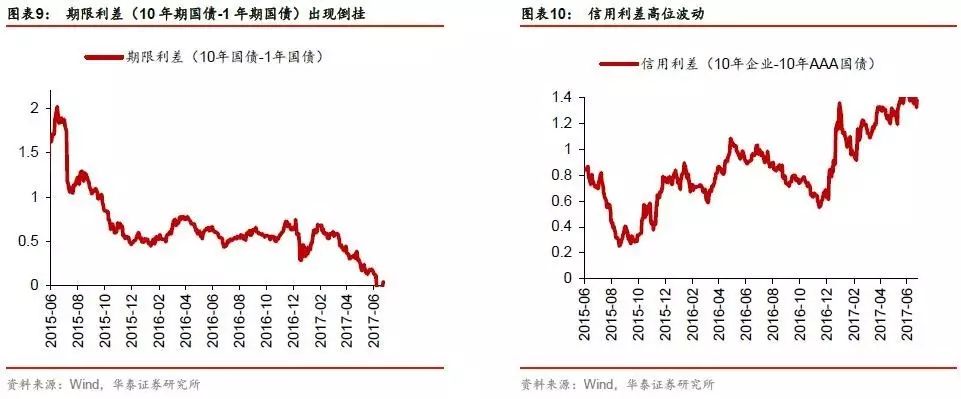

在金融去杠杆使得货币乘数下降后,央行驱动货币政策由中性偏紧转向不松不紧,这已经被市场price in,而信用收紧的趋势是确立的,历史上信用收紧周期一旦启动都是一年以上,情景1:大概率是货币中性信用收紧的组合,龙头股震荡,其他股票弱势,整体市场弱势震荡。情景2:也有可能是货币和信用依然双紧,这样的话会看到长端利率上破3.8%,从而使得A股整体估值都承受压力,大小齐跌。在货币政策主要目标是金融安全和国际收支的环境下,无法释放宽松信号。当前收益率曲线极度平坦化,而本轮并未出现系统性风险,因此短期利率下行有限,仅是金融去杠杆缓和而非放弃,更大的可能是利于金融去杠杆的收益率平坦化时期拉长或者央行更为鹰派使得短端最终传导至长端,收益率曲线重新陡峭。对应的是持久战。

北向资金边际影响A股风格

我们此前提出,当前A股市场新增资金边际性增量来自于陆股通北向资金。在上周A股纳入MSCI背景下,北向资金的交易方向对A股市场影响逐渐加强。从北向资金交易统计上看,龙头仍然是资金净买入方向(海康威视、贵州茅台、中国平安、格力电器),而这些龙头个股股价仍然在继续创新高,验证我们此前关于重视境外边际性新增资金进入造成龙头继续上涨的观点。我们认为,未来陆股通及QFII额度将进一步放开,境外资金布局方向仍然集中在业绩稳定,估值水平相对较低的龙头板块,当前市场对龙头板块上涨较快已经产生疑虑,但是我们在6月16日《老外看A股》报告中指出,龙头板块交易并未发生拥挤,仓位超配比例仍低于计算机及传媒,在长端利率并未突破3.8%的阀值下,紧抱“以龙为首”仍然值得重视。

继续“以龙为首”,配置“三低一高”

A股信用收紧是趋势,利率水平阶段性下行过程已经进入尾声,货币转向为时尚早,利率易上难下,极度平坦化的收益率曲线更可能通过长端利率回升来恢复。而新增资金具备低风险偏好和长期投资特性,建议利用政策节奏缓和带来的反弹去伪存真“以龙为首”,除了一线龙头股的回调机会,挖掘细分领域市场关注度较低的龙头股。行业配置“三低一高”低流动性敏感度、低杠杆、低估值、高现金的“电商稀”组合:电子(

环旭电子

)、商贸(

永辉超市

)、稀有金属(

盛和资源

)+保险(

中国太保

)、银行(

招商银行

)。主题投资,继续推荐雄安主题,坚守龙头,唯新不破两条主线,“金创启深”组合(

金隅股份/创业环保/启迪桑德/深圳华强

)。

华泰策略近期相关报告及点评 :

【20170622】

《

国产特斯拉好事将近—A股风雷主题投资周报第10期

》

【20170618】

《

水位下降趋势已成—信号与噪声系列之二十九:第24周A股策略周报

》

【20170616】

《

问道次新,潜龙在渊—次新股方法论

》

【20170615】《

“福”兮“压”所伏—行业比较中观显微镜系列—双周报第14期

》

【20170614】《

原来你是这样的雄安指数—A股风雷主题投资周报第9期

》

【20170614】

《

把握稀有金属投资机会—策略/有色联席电话会议

》

【20170614】《

如何看待本轮港股做空风波?——格物致知系列之十

》

【20170613】《

监管重塑,价值重估——格物致知系列之九

》

【20170611】

《收缩战线,以龙为首—信号与噪声系列之二十八:第23周A股策略周报》

【20170610】《将“以龙为首”进行到底!(附股)——格物致知系列之八》

【20170608】《观点极速递:将“以龙为首”进行到底!(附股)

》

【20170607】

《

“中国神电”揭开电企重组幕—A股风雷主题周报第8期

》

【20170604】《怎样的情景才可能风格切换?—信号与噪声系列之二十七:第22周A股策略周报

》

华泰策略团队成员介绍

戴康 CFA(首席策略)

中国人民大学经济学硕士,七年A股策略研究经验,先后负责过行业比较、大势研判、主题投资三个方向。作为团队最核心成员荣获2015年度新财富最佳分析师策略研究第一名。2014年度新财富最佳分析师策略研究第二名。

曾岩(行业比较/专题研

究)

厦门大学投资学硕士,六年A股策略研究经验,先后就职于方正证券、中泰(原齐鲁)证券,负责过大势研判、行业比较等方向。对自上而下行业配置有较深理解。现负责专题研究和行业配置。

陈莉敏(主题策略)

厦门大学财务学硕士,管理学金融学双学士。三年A股TMT行业研究经验,对科技创新、商业模式创新有深厚的积累和专业的分析解读。专注主题投资研究。

张馨元(行业比较)

上海社会科学院产业经济学硕士。四年A股策略研究经验,对改革政策、产业发展趋势有长期积累和深入理解,专注行业比较研究。

李弘扬(

行业比较

)

北京大学汇丰商学院管理学硕士,香港大学金融学硕士,浙江大学工学学士。两年A股策略研究经验,对资本市场、商业模式、产业创新有独到理解。专注行业比较研究。

藕文(专题研究)

英国帝国理工大学风险管理与金融工程硕士,英国卡迪夫大学经济学、银行与金融学士。两年A股策略研究经验,专注提供多方位多角度的专题研究。

陈亚龙(主题策略)

复旦大学世界经济硕士,3年A股策略研究经验,曾就职东北证券研究所,从事大势研判、主题策略等研究工作,擅长前瞻性发现主题投资机会和发掘主题个股。现专注于主题投资研究。

华泰策略戴康团队,致力于构建大势研判、行业比较、主题策略、专题研究四位一体的研究力量,诚邀优秀伙伴加盟中...

本研究报告已由华泰证券研究所正式对外发布,本公众号旨在沟通研究信息,交流研究经验,任何完整的研究观点应以正式发布的报告为准。在任何情况下,本公众号中的信息或所表述的意见均不构成对客户私人投资建议。对依据或者使用本公众号内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。本公众号版权仅为华泰证券公司所有,未经公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号发布的所有内容的版权。本公司具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:Z23032000