导读:投资者“抢跑”是导致最近一周市场明显走强的重要因素,这有点像过去两个月银行疯狂发行存单“抢跑”一样,本质上都是对于后市不看好而图“一时痛快”。但需要注意的是,存单发行“抢跑”不存在“接盘”的问题,而做多债券“抢跑”一旦没有“接盘侠”出现,上涨的趋势很难延续,这也是为何熊市反弹虽然很迅猛,但持续性不强的核心原因。

为何加息加出了“降息”的效果?昨日市场经历了美联储上调联邦基金目标利率和中国央行上调OMO、MLF及SLF利率的双重加息影响,但从市场表现来看,加息却加出了“降息”的效果,债市不跌反涨,国债期货盘中一度冲高涨幅超过1%,虽然午后有所回落,但全天仍大幅上涨,10年期利率债现货也出现4-5bp的下行;同时股市和商品市场表现也相对较强。为何债市走势与政策完全反向,我们认为可能有以下几点原因:

(1)政策看起来并没有想象的严厉,甚至有利空出尽的意味。1、联储整体偏温和,不光是中国,全球市场都在涨。加息早已被预期,但点阵图暗示的全年3次的加息次数以及缩表未有明确计划等低于市场预期,消息发布之后,美元回落,美债、黄金、原油均显著上涨。2、货币市场“加息”略超预期,但央行对冲稳定市场情绪。央行早盘上调逆回购利率及MLF利率一度使得高开的国债期货跳水接近0.6%,但逆回购+MLF的总量有所扩大从一定程度上缓解了“加价”的影响,随后央行有关负责人发表“中标利率上行并不是加息”、“并不意味着货币政策取向发生变化”等言论安抚市场情绪。

(2)最关键的问题在于交易户在踏空2月份行情之后早已蠢蠢欲动,加息靴子落地后借机做多。从2月份的债市反弹过程中国开和国债的利差持续走扩不难看出,2月份的上涨主要是由配置户所带动,而交易户多数均处于低仓位、低久期的状态,从而踏空2月份的上涨行情,而收益率经过2月下旬以来的反弹之后,交易户“再上车”的意愿较为强烈。短期来看,3月份债市可能面临的三大利空(基本面、金融监管以及美联储加息)均已经被市场充分预期,对市场边际影响已经很小。央行货币市场“加息”靴子落地之后,债市短期很难再有超预期的利空出现,短期做多热情集中爆发,带动债券市场大幅上涨。

但是我们认为从政策本身和历次熊市反弹的特征来看,追涨的性价比并不高。首先,从政策本身来说,认为这次货币市场加息有政策信号再确认的意义,此次加息可能不是终点,而只是序曲:

(1)政策信号“再确认”,市场预期“拨乱反正”。2月初央行“变相加息”后,市场对于货币政策预期一度趋于一致,但随后出于维稳需求央行并未释放进一步收紧信号,甚至在3月份MPA考核临近前同业监管政策迟迟不能出台,部分投资者对于央行紧缩政策又开始出现边际“放松”的预期,部分投机资金有较强动力对赌央行不敢“用力过猛”,政策预期逐渐趋于混乱。

我们此前提示,房价在年初又现“疯涨”,与政策调控基调严重背道而驰,考虑到经济的承受能力在增强,我们不排除央行在“两会”维稳期后继续释放收紧信号,上调公开市场逆回购利率的可能性,甚至上调存贷款基准利率的预期也会开始出现。央行此次“跟随加息”是对货币政策方向的“再确认”,市场预期将从混乱回归清晰。我们再次提示,在全球流动性源头倒流的大背景下,此次“加息”不是终点,只是序曲。

(2)“此加息、彼加息”之争不过是预期对冲。从央行的“官方解读”看,更强调逆回购利率上调是市场自发调整的结果,而刻意淡化“主观意图”,并着力区分“操作利率”利率与存贷款基准利率。我们认为,在季末MPA考核冲击尚未结束的背景下,央行的言论包括MLF的加量本质上都是在对冲操作利率上调的影响,类似于美联储加息后的“预期安抚”,此次操作的核心仍是操作利率本身。

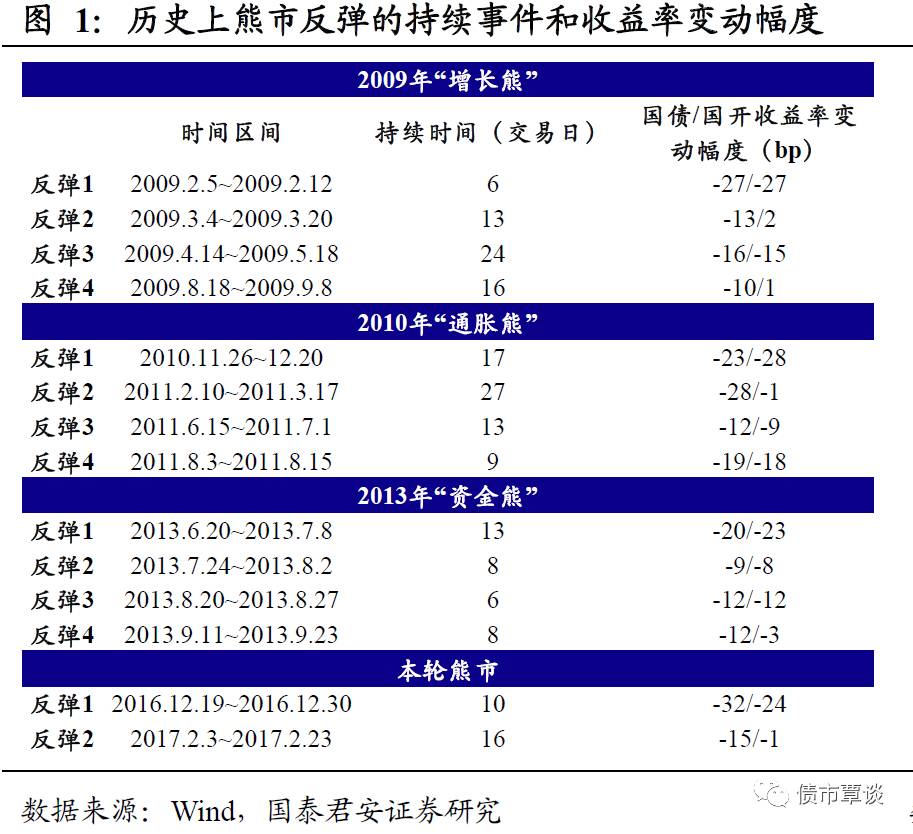

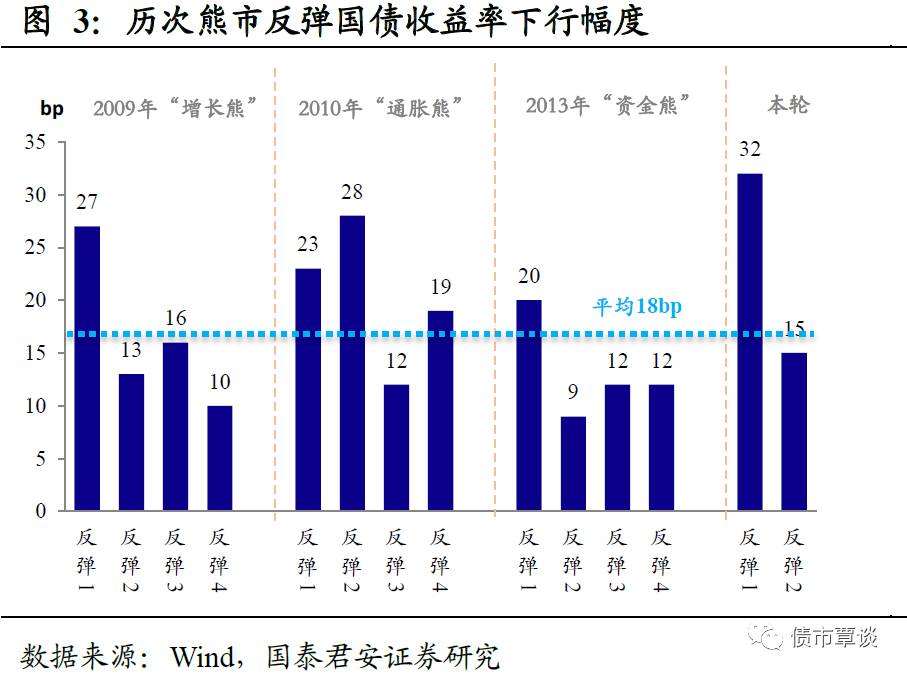

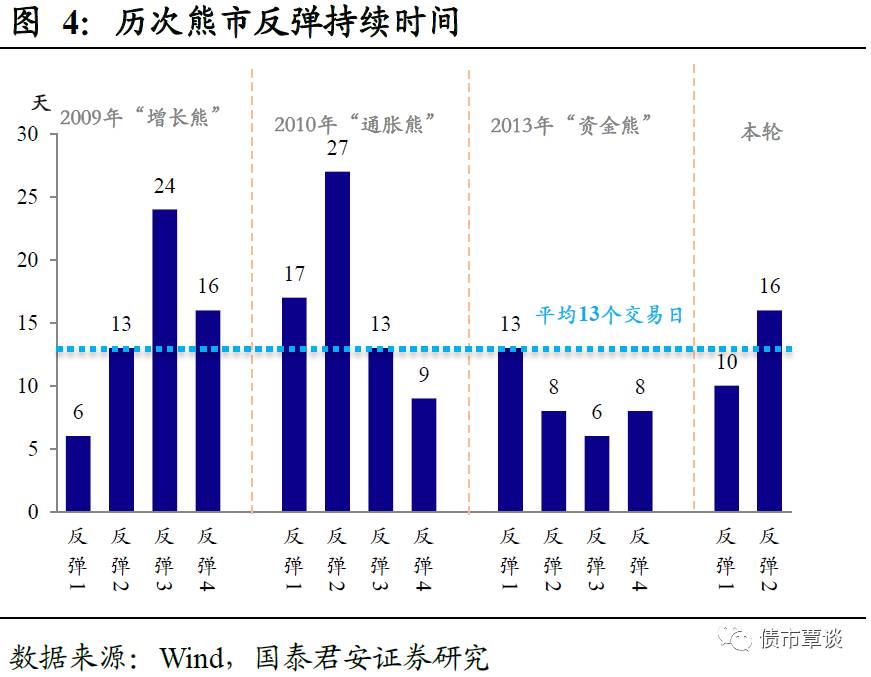

其次,从历史经验来看,现在抓熊市反弹的性价比已经明显不高。我们统计了09年、10年、13年三轮债券熊市中熊市反弹的特征,发现以下几个规律:(1)从熊市反弹持续时间来看,一般熊市反弹的持续事件多在2-3周;(2)从收益率下行幅度来看,一般来说10年期国债收益率下行幅度多在15-25bp之间,10年国开收益率下行幅度整体上小于10年期国债,甚至有几次熊市反弹10年国开收益率并未出现下行(如09年和10年的第二波反弹);(3)从熊市反弹的次数上来说,09年至今的三轮熊市中出现熊市反弹的次数均为四次;(4)从每一次反弹的幅度来看,熊市反弹呈现出反弹力度越来越弱的特征,往往一二两轮反弹力度较大,而三四两轮较小。

熊市反弹的特征是一波比一波弱。债市想再走出一波行情,时间上与前一波反弹距离“太近”,空间上幅度也有“顶”,因此做多的“赔率”事实上很低。当然,目前的空头都是潜在的多头,做多追涨的“胜率”似乎不低,但综合“赔率”和“胜率”看,性价比并不算高。

综合来看,投资者“抢跑”是导致最近一周市场明显走强的重要因素,这有点像过去两个月银行疯狂发行存单“抢跑”一样,本质上都是对于后市不看好而图“一时痛快”。但需要注意的是,存单发行“抢跑”不存在“接盘”的问题,而做多债券“抢跑”一旦没有“接盘侠”出现,上涨的趋势很难延续,这也是为何熊市反弹虽然很迅猛,但持续性不强的核心原因。

【货币市场:公开市场利率再上调】

央行全线上调逆回购及MLF利率。昨日,央行进行200亿7D逆回购,200亿14D逆回购,400亿28D逆回购,逆回购利率较上一交易日上调10bp,逆回购到期1000亿,净回笼200亿。此外央行上调MLF利率上10bp,对17家金融机构开展MLF操作3030亿元,共计3830亿元。隔夜利率上行14bp至2.54%,7D上行83bp至3.76%,14D上行8bp至3.70%。长端Shibor1M上行7bp至4.22%,Shibor3M上行3bp至4.33%。交易所资金GC001加权平均利率上行628bp至9.12%,GC007加权平均利率上行81bp至4.21%。

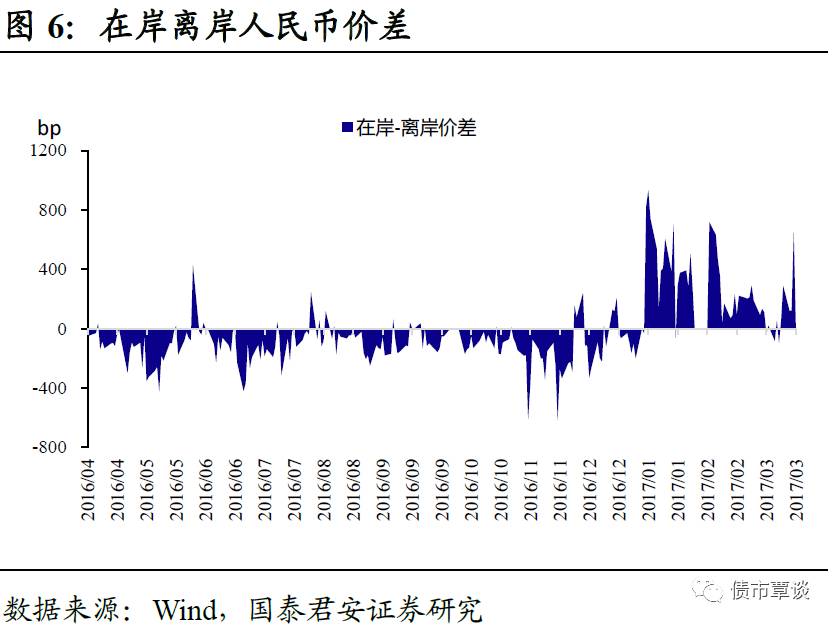

在岸人民币大幅升值。截至昨日21:00,美元兑人民币在岸即期汇率下行144bp至6.8978;美元兑人民币离岸即期汇率上行187bp,低于在岸价321bp为6.8657;离岸人民币12个月远期汇率为7.0854。

【利率债市场:大幅上涨】

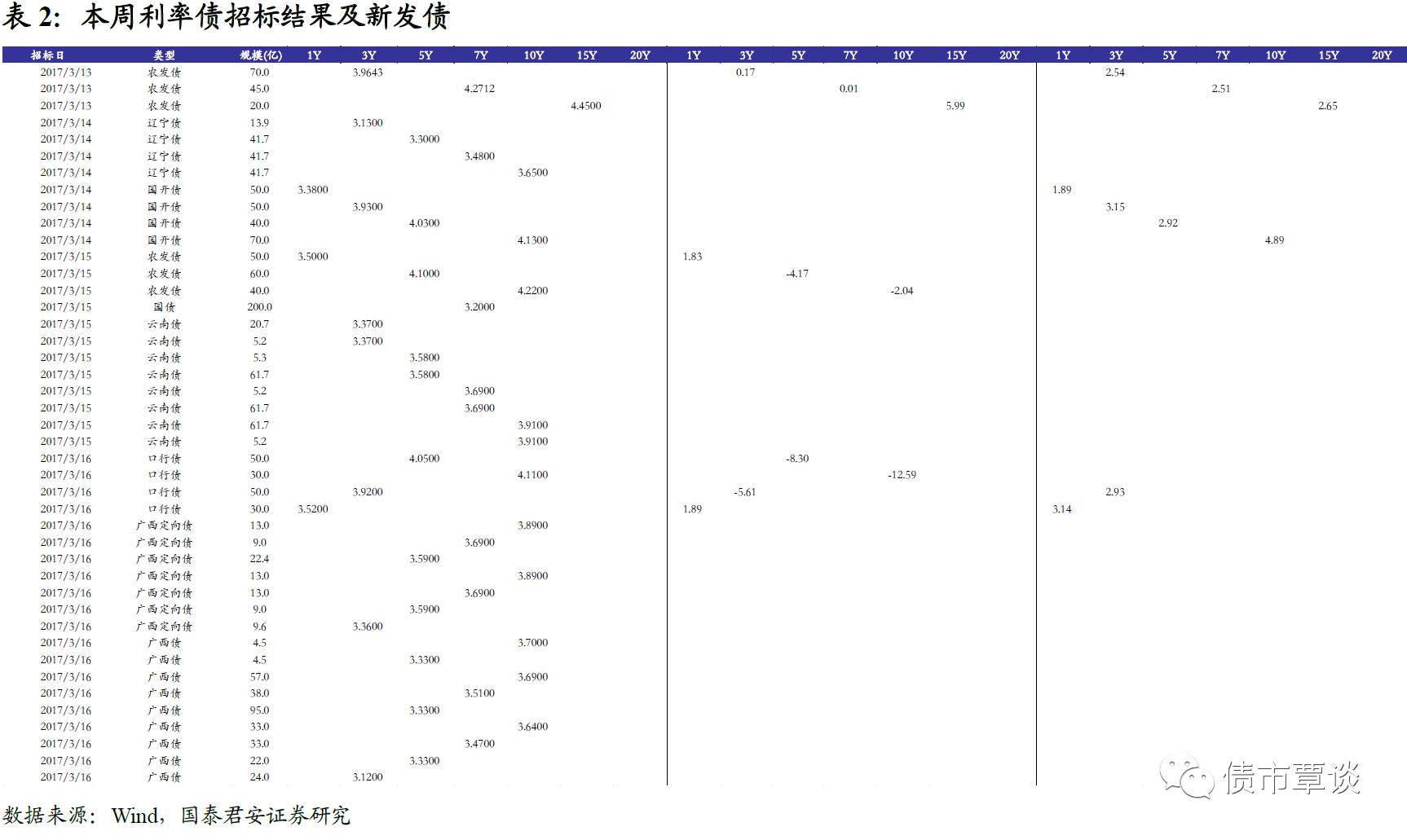

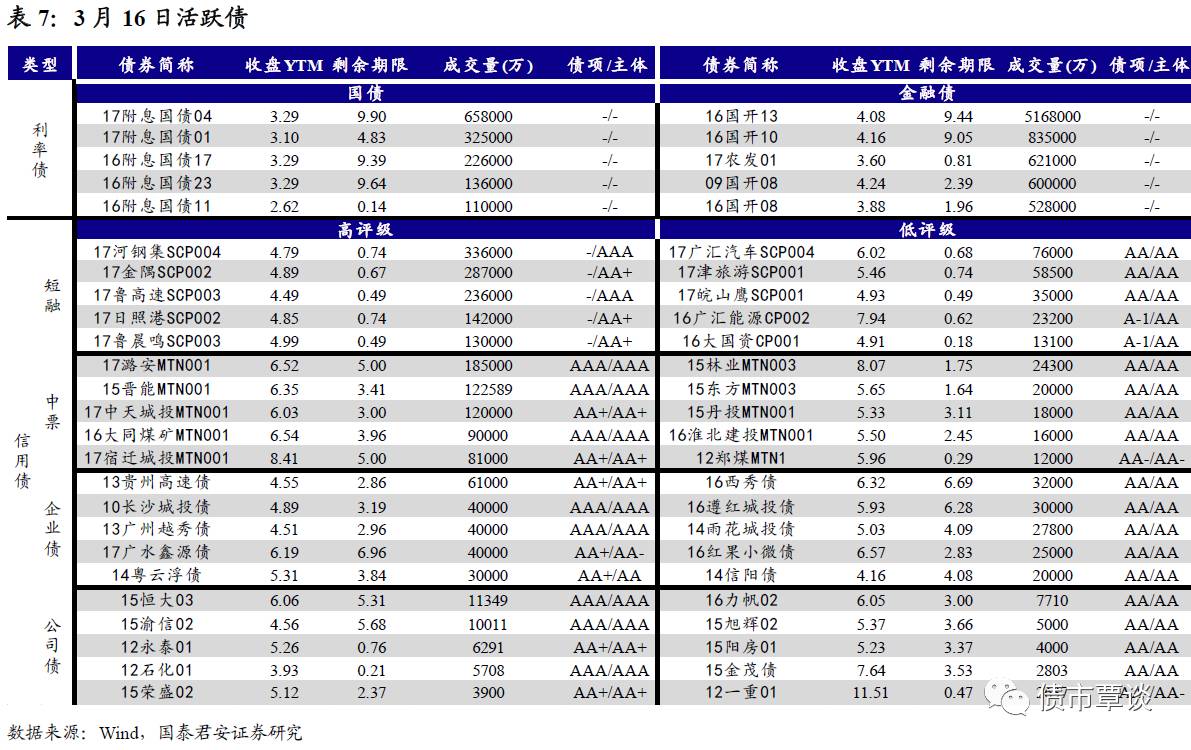

一级利率债发行活跃。昨日共发行口行债160亿,1Y、3Y、5Y、10Y中标利率分别3.52%、3.92% 、4.05%和4.11%, 1Y期品种高于二级市场利率2bp,3Y、5Y、10Y分别低于二级市场利率6bp、8bp、13bp。

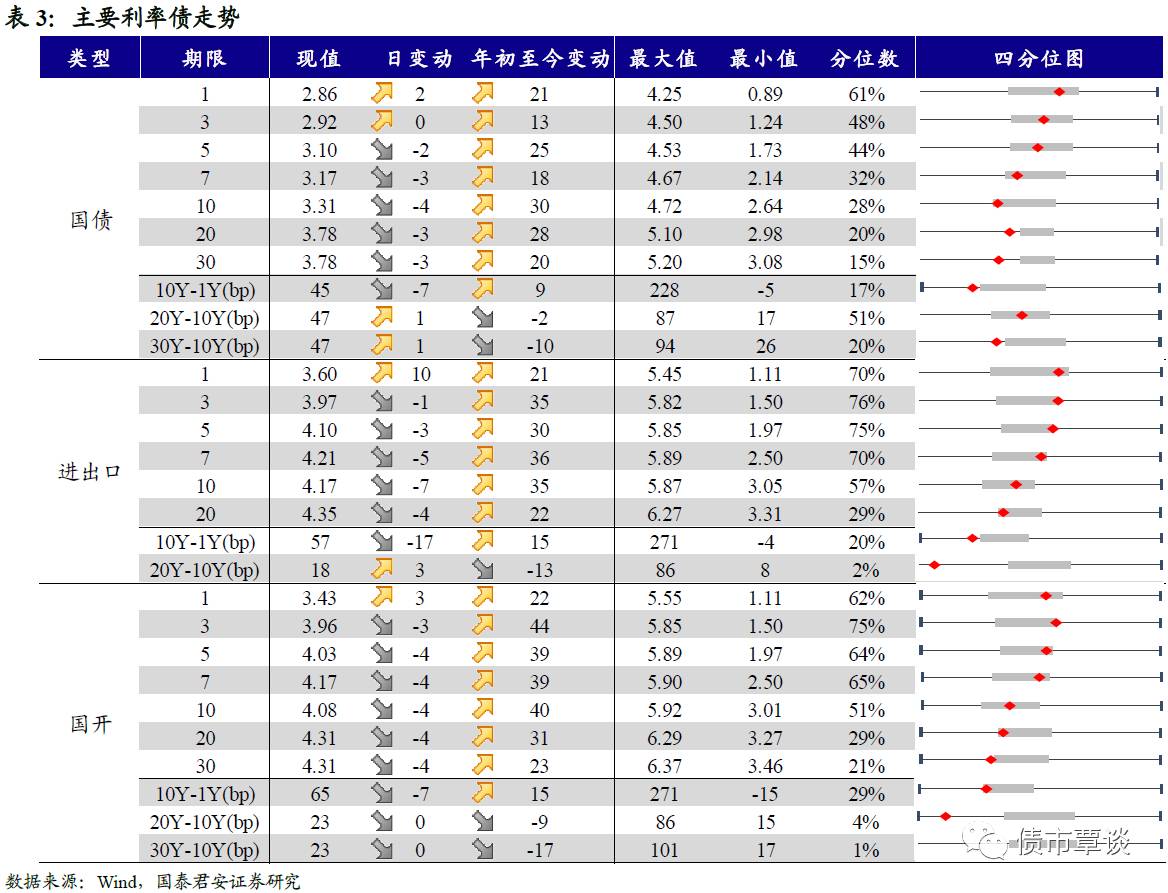

二级利率债曲线平坦化变动。国债1Y上行2bp至2.86%、5Y下行2bp至3.10%、10Y下行4bp至3.31%。进出口债1Y上行10bp至3.60%、5Y下行3bp为4.10%、10Y下行7bp至4.17%。国开债1Y上行3bp至3.43%、5Y下行4bp为4.03%、10Y下行4bp至4.08%。

国债期货小幅上涨。5年期国债期货主力合约TF1706收于98.890元,相对前一交易日结算价上涨0.29%,TF1709上涨0.29%收于98.115元。10年期国债期货主力合约T1706报收96.355元,上涨0.76%。

【信用债市场:利差收窄】

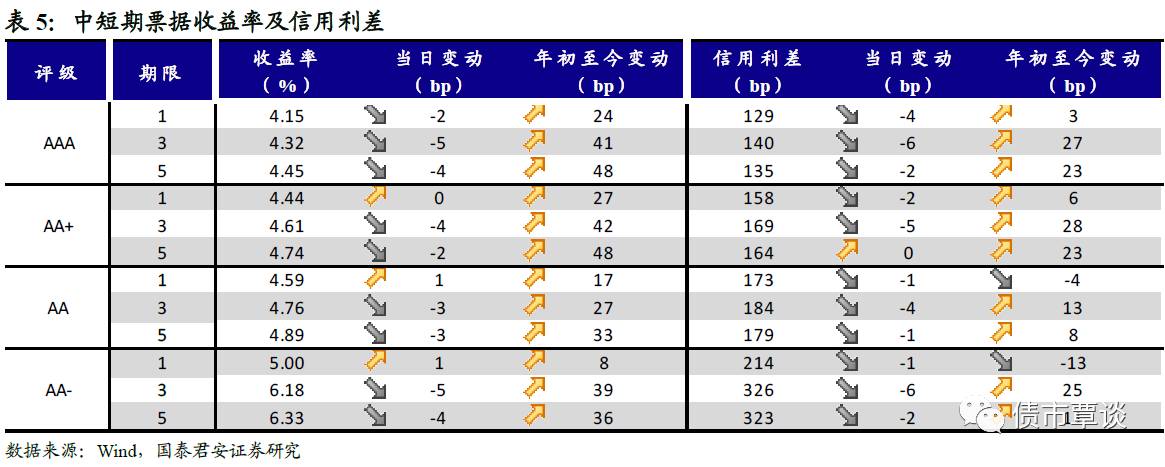

信用债收益率全面下行。昨日短融交投较为活跃,主要参与机构类型为基金和银行,成交主要集中在3个月内的和半年内的AAA的短融产品。昨日中票交投活跃,各类型机构都有参与。昨日企业债交投较为活跃,基金,保险,券商和银行均有参与。中债中短期票据收益率曲线(AAA)1Y基本下行2bp为4.15%,3Y下行5bp至4.32%,5Y下行4bp为4.45%。成交活跃的公司债中,AAA级的15恒大03收益率下行约2bp;AA-级的12一重01收益率上行6bp。

信用利差全面收窄。AAA 1Y期品种信用利差收窄4bp,3Y期品种收窄6bp,5Y期品种收窄2bp。AA+1Y期品种信用利差收窄2bp,3Y期品种收窄5bp,5Y期品种与昨日持平。AA和AA-级品种1Y期品种信用利差均收窄1bp,3Y期品种分别收窄4bp和6bp。其中,1年期AA及以上品种信用利差均处于09年至今50%-75%分位数水平,3年期中票AA+及以上品种信用利差均处于50%-75%分位数水平,5年期中票AA+及以上品种信用利差均处于25%-50%分位数水平;AA-级3年期和5年期信用利差所处分位数分别为65%、48%。

【转债及交换债市场:相对平稳】

昨日,中证转债指数下跌0.01%。涨跌幅排行榜中,14宝钢EB和国贸转债涨幅居前,分别上涨0.45%和0.41%。16皖新EB和15清控EB跌幅居前,分别下跌0.95%和0.70%。

【股票及商品市场:沪深普涨,商品走势分化】

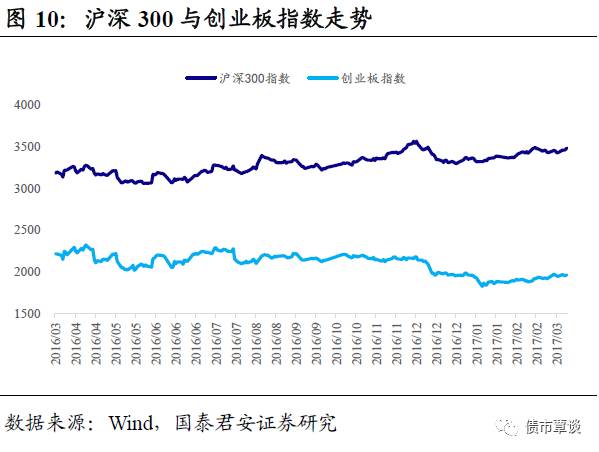

沪深股指集体跳空高开,高位维持窄幅震荡走势。昨日盘面现普涨行情,上证综指上涨0.84%,深成指上涨0.77%,创业版指数上涨0.46%。通信、非银金融、综合涨幅居前,分别上涨1.75%、1.58%和1.52%。概念板块中,次新股、无线充电、去IOE涨幅居前,分别上涨3.28%、2.56%和2.36%。

大宗商品涨跌互现,黑色系走势分化。黑色系普遍飘红,铁矿石涨超2%,焦煤跌近1%。农产品涨跌互现,鸡蛋下跌1.80%,豆粕上涨0.45%。化工品多数飘红,PTA、PVC分别上涨0.67%和0.98%,甲醇下跌0.70%。有色板块集体上扬,黄金、白银、铝、铜分别上涨1.71%、2.52%、1.86%和1.52%。

国泰君安证券研究所 固定收益研究 覃汉/刘毅/高国华/尹睿哲

GUOTAI JUNAN Securities FICC Research

国泰君安固定收益研究团队力求为您提供最及时、最深入、最前瞻的独到见解和观点,请长按上方图片识别二维码关注我们!