4月12日15点,人大社审计名家系列直播准时开讲,对外经济贸易大学陈汉文教授做了题为《

从瑞幸事件看财务欺诈、做空方略与审计思维》的直播讲座,鲜活生动的案例,

深入浅出的讲授

,深受好评。

本次直播讲座多平台累计观看人次超过

36.99万

,总留言超

3000

条

。

为了帮助大家更深入地学习,我们在征得陈汉文教授同意的基础上,为大家整理了全套的学习资料,本文

5569

字

,含视频实录、文字纪要、PPT及学习者做的思维导图。

经济学博士,二级教授,博士生导师,博士后联系人,主要从事资本市场审计、内部控制与会计问题研究,在国际主流会计学刊

JAR、CAR

和国内《经济研究》《管理世界》等期刊发表论文。在英国牛津大学、美国哈佛大学、加拿大圣玛丽大学等地学习与交流。历任厦门大学学术委员会秘书长、研究生院副院长、管理学院副院长、会计系主任等职11年。

2004年主持国家精品课程《审计学》,同年入选教育部首届“新世纪优秀人才支持计划”,主持教育部财政部高等学校本科教学质量与教学改革工程项目“高等学校特色专业建设点—厦门大学会计学”,是2008年教育部财政部高等学校本科教学质量与教学改革工程项目“国家级教学团队—厦门大学会计学教学团队”总负责人。

现任对外经济贸易大学惠园特聘教授、中国大连高级经理学院讲座教授,入选财政部“会计名家培养工程”,担任中国审计学会《审计研究》编委,中国会计学会主办

China Journal of Accounting Studies

(《中国会计评论》)联合主编。

|

|

《审计》(第3版)

针对国际及我国审计准则体系的重大变化,做了全面修订,体现了我国审计实务的最新变化与发展,全面融合了新的审计风险模型和审计流程。

|

|

《审计理论与实务》

本书强调体例创新和情景化的案例导向,较为系统地探讨了信息系统审计、数据审计、区块链审计,以及人工智能审计等,为读者从理论和实践层面全方位透视数据时代的审计提供前瞻性的洞察。

|

|

投资者从瑞幸事件看到了什么?做空的产业链条是什么?做空机构利用了公司的财务欺诈行为吗?做空机构用了审计思维吗?瑞幸事件对审计职业有什么启示?陈汉文教授

在直播课里通过五大部分一一做了解答。

陈汉文教授直播现场

第一部分 瑞幸事件回顾

1. 瑞幸公司简介

2017年6月成立,快速扩张,仅2年便超越星巴克成为中国最大的咖啡连锁品牌,并于2019年5月登陆纳斯达克,成为世界范围内从公司成立到IPO最快的公司。2020年1月,对外发布了2017-2018年报表(经审计)、2019年前三季度报表(未经审计),完成增发并发行可转债。

股权结构:董事长陆正耀为最大股东,持股比例23.94%,拥有36.86%投票权;CEO钱治亚持股比例15.43%,拥有23.76%投票权;第三大股东Sunying Wong持股比例9.72%。与我国科创版之外的情况不同,美国资本市场可以采用多重股权构,投票权跟股权不一致,同股不同权。

2. 瑞幸的商业模式

第一,以技术为驱动,数据为核心,与客户建立密切联系。

瑞幸不设置收银台,所有交易都依赖于手机客户端完成。减轻了门店员工的工作量,降低了成本。

第二,布局快取店和无人零售,实现全场景覆盖。

所谓全场景是指同时涉足传统门店、无人零售和外卖三个领域,对应优享店、快取店和外卖厨房店。

第三,主打高品质、高性价比。

高品质通过优质原材料、优质设备实现,并通过批量采购压低成本。

高性价比是通过补贴模式实现,高额的补贴支出与营销支出,瑞幸咖啡至今尚处于巨额亏损之中。自身造血能力不足迫使其必须通过不间断融资来维持经营。

3. 浑水做空报告

2020年2月1日,浑水发布瑞幸咖啡做空报告。明确指出,瑞幸咖啡在2019年度部分报告中虚增收入及支出进行财务欺诈,其商业模式存在重大缺陷。

浑水有备而来,动用上千人,利用现场监控,门店录像、收集小票,调查近千家门店,覆盖面较大,做空报告逻辑严谨,共分三部分:铁证、危险信号、商业模式缺陷。

(1) 铁证——财务造假。

铁证一,销量虚增。2019年三四季度门店销量虚增69%、88%。

铁证二,订单数虚增。2019年二季度1.38降至四季度1.14。

铁证三,价格虚增。实际销售价格为上市价格的46%,而非声称的55%。

铁证四,夸大广告支出。夸大广告支出逾150%,以填补虚高的门店收入。

铁证五,其他产品收入虚增。夸大近400%。

(2) 危险信号——管理层套现、道德瑕疵。

危险信号一,管理层股票质押,套现25亿美元。

危险信号二,董事长密切关系投资人套现16亿美元。

危险信号三,关联方交易转移资金。

危险信号四,筹资发展“无人零售”战略,从公司吸走大量现金,掏空公司。

危险信号五,董事个人的职业谨慎和道德方面存疑。

危险信号六,联合创始人兼首席营销官,广告商提供者,道德和诚信有瑕疵。

(3)商业模式缺陷。

商业模式缺陷1,针对核心功能性咖啡需求的主张是错误的,中国的核心功能性咖啡产品市场很小,仅有适度增长。

当然这一点其实是可以讨论的,仁者见仁,智者见智。

商业模式缺陷2,瑞幸的客户对价格高度敏感,存留率则受到价格促销的推动。

降低折扣水平(即提高有效价格)并同时增加同一家门店的销售额是不可能的。

商业模式缺陷3,门店层面无法获得利润,开店越多,损失就越多且越快。

每季度在门店层面上损失了5370万元人民币,在公司层面上又损失了2.492亿元人民币,每季度总共增加了3.03亿元的损失,这还是仅在新门店上。瑞幸开店越多,其投资者的损失就越多且越快。

商业模式缺陷4,缺乏其他有竞争力的非咖啡产品。

商业模式缺陷5,小鹿茶的特许经营业务合规风险高。

Tips:浑水的做空报告有着非常严谨的逻辑,首先攻击财务造假,后提商业模式缺陷,杀伤力大增。通过视频录像录音等证明瑞幸收入虚假,披露这部分,引起投资者、监管部门的关注,坐实财务造假,至于危险信号和商业模式缺陷,由于财务造假的坐实,将影响公众判断,加重对后者的质疑。再者,做空报告发布时间巧妙,避开了对大机构造成影响。

4. 事件发展

2月3日晚间,瑞幸回应:否认做空报告中的所有指控。

2月4日,机构回应:否认造假,指控缺乏有效证据,销售额将增长等。

3月,瑞幸咖啡卖空仓位成倍放大,同时看跌期权数量巨额成交。

4月2日,瑞幸承认财务造假,估价跌75.57%,市值蒸发65亿美元。

安永回应,审计中发现了虚假交易虚增收入行为,已汇报公司审计委员会,督促公司公布检查结果,并指派反舞弊团队介入。

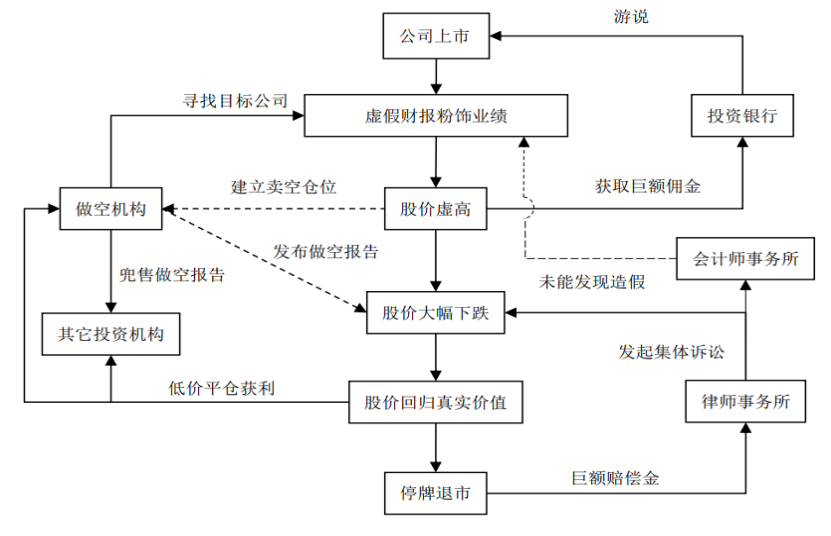

第二部分 做空的产业链

做空已形成一个产业链条(如下图),浑水这样的行业TOP企业,已经不是简单的一家企业,而成了一个做空的平台。

1. 做空产业链条

做空产业链条大致如下:一些企业准备上市,传统上部分企业觉得上市就是圈钱。投行可能游说,推荐到美国或者香港去上市,投行的佣金是按照募集资金分成的,上市公司想多募集资金,投行也想多分得佣金。在这个过程中,上市公司有可能会做假的报表,报表好看,股价就高一些,募集资金就多一些。在美国或者香港成功上市,做空机构就跟上了,寻找目标,一旦发现财务报表造假,股价又很高,那么就建立卖空仓位。

随后做空机构发布做空报告,同时向其他投资机构兜售该做空报告。一旦做空报告公布,股价可能大幅度下跌,就像瑞幸咖啡一样,做空报告公布以后,瑞幸咖啡的股价下跌,随后的3月份,好像比较平稳,但是到了4月份,监管部门介入,监管部门、会计师事务所就非常谨慎了,会计师事务所督促瑞幸公布造假,这时股价大幅度下跌,做空机构就低价平仓获利(在本轮做空过程中,做空机构及其他相关投资机构可谓获益颇丰,据推算做空收益可能超过9亿美元)。

随后律师事务所就跟上发起集体诉讼。那么对于上市公司,有可能最后停牌退市,一夜之间回到解放前。

2. 美国集体诉讼特点

(1)某一股东可以代表所有同类股东发起诉讼。

我国3月1日前不可以,3月1日后,我国实行中国特色的集体诉讼制度。

(2)举证责任倒置制度(辩方举证制度)。

我国民法通则规定,谁主张谁举证。

(3)胜诉酬金制。

胜诉或者庭外和解,律师可能分成高达30%,甚至更多。

3. 问责会计师事务所需慎重

IPO产业链中涉及的主体:上市公司,承销保荐部门,律师事务所,会计师事务所。

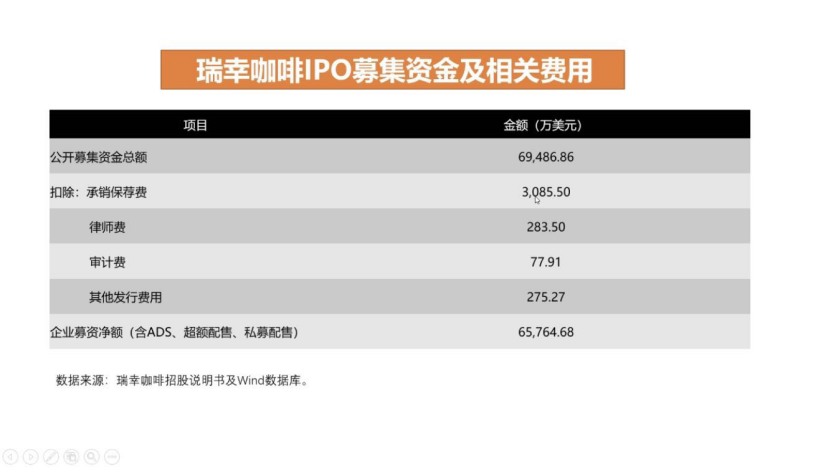

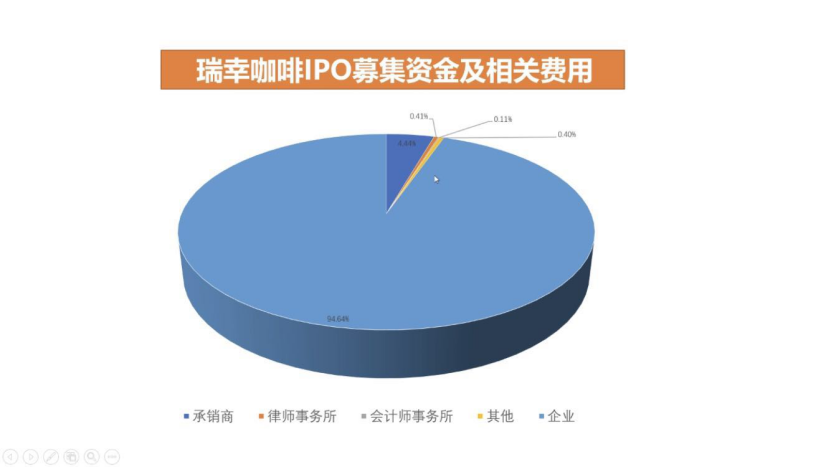

IPO产业链中,会计师事务所的收入是最低的,处于产业链的最低端,对会计师事务所配合造假的意愿持怀疑态度。瑞幸IPO中,安永仅收取78万美元的费用,占IPO融资的0.11%,占比极低。尽管瑞幸事件市场反响非常大、引起公众广泛关注,但瑞幸公司所披露的公司营业收入规模也就8.4亿美元,这样的收入规模对于会计师事务所安永而言只是一个小客户,安永又怎会为一个小客户而弃声誉风险于不顾。因此,对会计师事务所的批评要慎重。

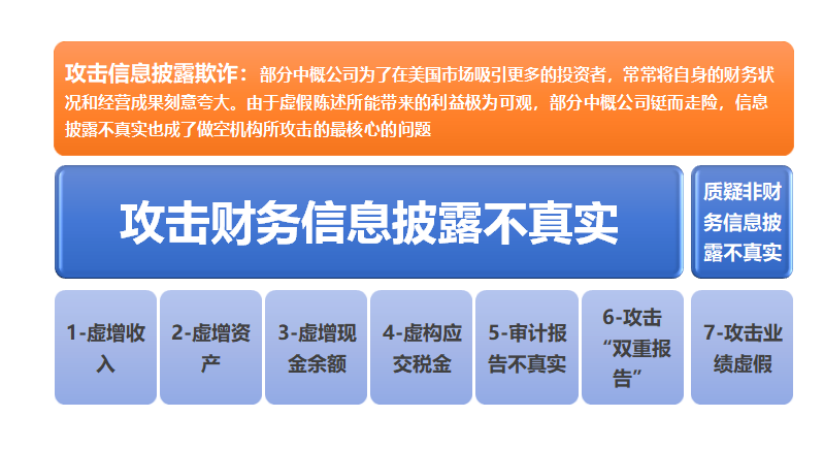

第三部分 做空的攻击手法:针对财务欺诈

1. 攻击虚增收入

做空机构最常采用的攻击手段,其通过调查公司产能、公司供应商等,或重新计算成本、分析同行业利润率等方法来分析某公司的收入是否符合该公司的应有水平。

例如:浑水做空东方纸业,收入与产能不匹配、客户真实性存疑。

2. 攻击虚增资产

例如:浑水做空东方纸业,高估固定资产,高估存货价值等。

3. 攻击虚增现金余额

夸大现金余额,意在通过虚构财务报表上的银行存款余额来掩盖自身资金短缺的问题。做空机构通常通过对利息的重新计算、与现金流量表各活动的勾稽关系来判断公司资产负债表披露的现金或银行存款是否属实。

例如:香橼做空中国生物,银行存款余额与利息不符。

4.攻击虚构应交税金

例如:浑水做空绿诺科技,虚构增值税销项税额。

5.攻击审计报告不真实

例如:浑水做空绿诺科技,找资质差会计师事务所;浑水做空多元环球水务,伪造审计报告。

6.攻击提供“双重报告”

例如:香橼做空中国生物,提交不同财务数据给中国工商部门与美国SEC。

7.攻击非财务信息不真实

夸大口碑、夸大经营规模等。例如:浑水做空中国高速传媒,夸大签订合同数据等。

8.攻击信息披露不准确

例如:香橼质疑中国生物对“零售店”的定义并不准确。