有色金属行业日报

||

斯班一黄金

||

• 集团调整后的EBITDA增长240%,达到55亿兰特(3.77亿美元)

- SA PGM业务部29亿兰特(53%),美国 PGM业务部18亿兰特(32%)和SA黄金业务部 8.43亿兰特(15%)

• 贵金属价格前景仍然乐观

– 迄今为止,2019年第四季度价格继续走强

• 公司去杠杆化进程步入正轨

- 2019年第三季度末净债务/调整后EBITDA为1.7倍,低于2019年上半年的2.5倍

• Marikana合并进展顺利

- 业务审查已完成,并准备在2020年实施修订后的经营计划

1. 美国PGM业务的井下产量以公吨和公斤计量,其经营业绩以南非兰特计量。

美国PGM业务除了井下生产外,还包括2E PGM生产、一揽子均价和全部维持成本数据中未包括的回收业务。

PGM回收业务产量包括入炉处理的钯、铂和铑,以盎司计量。

2. 南非业务中的铂族金属(PGM)生产(包括来自Mimosa的可归属生产)主要是铂,钯,铑和金,称为4E(3PGM + Au)。

美国业务主要生产钯和铂,称为2E(2PGM)

3. 本集团根据贷款协议中的条款报告了调整后的未计利息,税项,折旧和摊销前的利润(EBITDA),以遵守债务契约准则。

调整后的EBITDA可能与其他公司的类似指标不具有可比性。

调整后的EBITDA并非国际财务报告准则下的绩效标准,应被视为对其他经营性和流动性指标的补充,而非替代。

4. 有关全部维持成本的定义,请参见“各季度的经营亮点和成本基准”。

5. 截至2019年6月30日,南非PGM业务的经营业绩包括自收购以来一个月的Marikana(南非马里卡纳)经营情况。

截至2018年9月30日的南非黄金业务的经营业绩包括自收购以来的两个月的DRDGOLD Limited 的经营情况。

6. 集团调整后的EBITDA包括顺流/逆流交易的影响,仅在公司层面确认。

在经历了艰难的18个月之后,集团2019年第三季度的经营业绩预示着集团经营和财务状况的复苏。

尽管在2019年4月结束的为期5个月的罢工给公司带来挑战,但令人高兴的是我们的南非黄金业务已经重新建立并改善,其安全表现创了2018年上半年之前最佳记录,居于行业领先。

同样令人鼓舞的是,即使考虑了Marikana业务的合并影响,我们南非PGM业务的强劲业绩也得以维持。

尽管遭受了一些挫折,我们的南非黄金业务和美国PGM业务的恢复计划也有所推进。

受益于贵金属价格的上涨,所有业务部的经营业绩均显著提升。

随着贵金属价格在2019年第四季度进一步上涨,以及我们在安全生产交付上进一步增强,今年剩余时间里我们预期仍然乐观。

如果这一势头持续,该集团将有望实现净债务/调整后EBITDA为1倍的杠杆目标,

并有可能在2020年下半年恢复股利支付。

2019年第三季度的集团调整后EBITDA为55亿兰特(3.77亿美元),较2018年第三季度产生的16亿兰特(1.16亿美元)的调整后EBITDA增长240%(以美元计算增长226%)。

其中SAPGM业务占集团调整后EBITDA的53%,美国PGM业务占32%,SA黄金业务占15%。

2019年第三季度强劲的业绩表现加速了我们的去杠杆化进程,2019年9月30日的净债务/调整后EBITDA为1.7倍(按债务融资计算),与2019半年度报告的2.5倍的净债务/调整后EBITDA比率有所改善,仍远低于2019年约定的3.5倍的上限值。

如果当前的现货贵金属价格在2019年第四季度持续,本集团将有望超越1.8倍的年终杠杆目标。

正如2019年10月25日所宣布的,于2019年11月到期的兰特循环信贷融通(RCF)已成功以相似条款进行了再融资,从而改善了公司的流动性并解决了短期融资风险。

新的RandRCF将于2022年到期,初始价值为55亿兰特,但其中包括20亿兰特的期权,允许将规模扩大至75亿兰特,以及两次延长一年票期的权利。

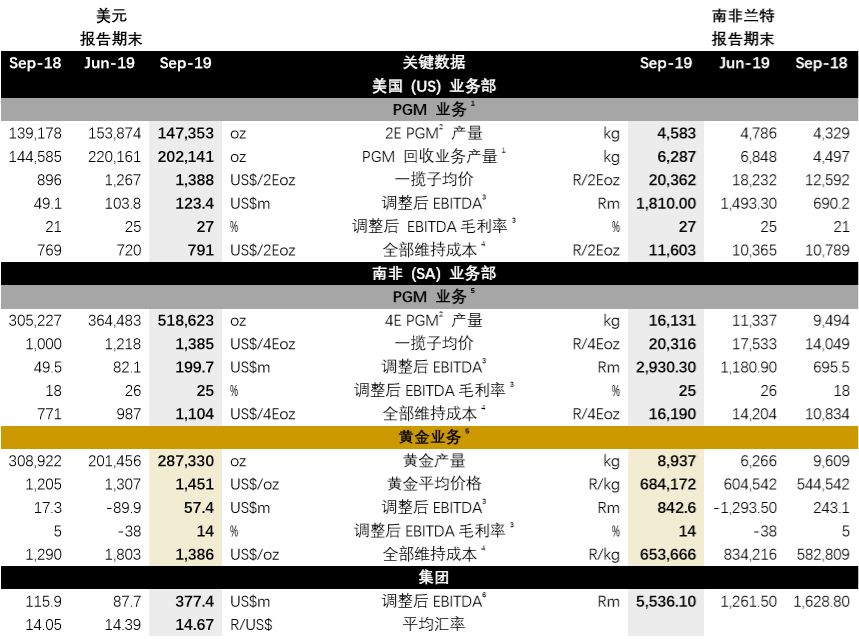

美国PGM业务的已开采2E PGM生产量增加6%至147,3532Eoz,而2018年第三季度为139,1782Eoz。

2019年上半年遭遇的具挑战性的地质工程条件,继续限制了开采并对本季度的生产率产生负面影响。

目前采取特殊的地面控制措施暂时地减缓了掘进速度,并降低了采场的灵活性。

在Blitz项目区域,斜坡系统上的集中开发活动还导致柴油颗粒物(DPM)排放超出某些开发区域中排气设备的通风能力,进一步影响了产量。

在这种情况下,安全执行每一个操作步骤保持斯蒂尔沃特矿的产量上升是至关重要的。

地面控制和DPM问题均已得到适当解决。

EastBoulder的Fillthe Mill(FTM)项目正在按计划稳步进行,以实现预定的生产进度。

尽管这些问题已经影响了2019年的产量,但预计影响将是暂时的,Blitz项目的长期发展趋势不会改变。

本季度2EPGM一揽子平均价格与2018年同期相比增长55%,升至US$1,388/oz。

除销量增加外,调整后EBITDA(含回收业务)从2018年第三季度的4,900万美元增长到2019年第三季度的1.23亿美元(以兰特计算达到18亿兰特,增长151%或162%)。

尽管总运营成本和资本支出绝对值与预期相符,但由于期间生产交付相对不足,单位成本仍然较高。

因PGM价格上涨,全部维持成本进一步受到税收和特许权使用费上升的影响——2EPGM一揽子平均价格每上涨US$100/2Eoz,全部维持成本就会增加约US$5/2Eoz。

全部维持成本同比增长3%,从2018年第三季度的US$769/oz增至2019年第三季度的US$794/oz。

哥伦布冶金综合体(ColumbusMetallurgical Complex)表现稳定,本季度处理了158,3832Eoz采矿材料和202,1413Eoz的回收材料,比2018年第三季度增加了20%。

2019年第三季度,回收业务平均每天供应25.3吨物料(tpd),与2018年第三季度相比增加了38%,进一步减少了2018年积累的过量库存。

本季度的资本支出为6,000万美元,包括Blitz和FTM的扩充资本。

可持续资本支出和矿石储备开发支出共2,400万美元

。

SA PGM业务(包括Marikana的季度贡献)实现了令人满意的经营业绩。

PGM产量增加70%,达到518,623 4Eoz,主要包括了对Marikana整个季度的合并,Kroondal进一步增加3%的产量,部分被勒斯滕堡(Rustenburg),含羞草(Mimosa)和Platinum mile的产量下降所抵消。

调整后的EBITDA增长321%,显著体现了SA PGM业务的杠杆作用,其调整后EBITDA从2018年第三季度的6.96亿兰特增长至2019年第三季度的29亿兰特,这主要是由于4E PGM一揽子平均价格上涨了45%至R20,316/4Eoz。

此外,来自含羞草(Mimosa)的可归属调整后EBITDA约为1200万美元(1.71亿兰特),较2018年第三季度的800万美元(1.11亿兰特)上升,由于其以权益入账,因此不包括在集团的调整后EBITDA中。

2019年第三季度SA PGM业务部的平均全部维持成本为R16,190/ oz(US$1,104/oz),与2018年同期没有直接可比性,因为包括了Marikana的季度经营业绩以及Rustenburg的从集中购买向收费加工协议的转变,及其所导致的低于计划的生产与交付。

在Marikana业务中实现协同增效和节省成本的计划,有望从2020年上半年开始减少SA PGM业务部的全部维持成本。

铬的产量(不含Marikana)为243,000吨(其中Rustenburg为155,000吨,Kroondal为88,000吨),与2018年第三季度相比增长了19%,但是由于销售时点的原因,该季度的销量比2018年第三季度下降了8.5%。

销售量的下降,加上2019年第三季度铬的平均价格降低至147美元/吨(2018年第三季度为169美元/吨),对副产品收益产生了负面影响。

此外,RefluxClassifier原定于2019年6月起每月交付10,000吨铬,但投产已推迟至2019年11月。

该团队正致力于在2019年第四季度末实现计划的生产率。

Marikana在2019年第三季度生产了460,218吨铬。

Marikana的合并正在按计划进行。

在对Marikana运营进行了为期三个月的审查后,利益相关者已于2019年9月25日获悉,公司将开始就1995年第66号《劳资关系法》(LRA和相关服务)第189A条(第189条)进行协商。

虽然审查过程发现受影响的竖井处于危险之中(其中大多数竖井都处于其使用寿命的尽头),但是其他以前曾处于危险之中的竖井,例如4B竖井、开采到Siphumelele地面的K3、开采到MK2地面的Rowland、以及K4选矿厂仍在继续运行,从而降低了最初预计的失业人数(如Lonmin之前所说的为12,500人)。

总体而言,这将成为更具可持续性的业务,在更长的时期加强Marikana多数劳动力的就业保障。

竞争委员会上诉法院实施的为期六个月的强制裁员禁令将于2019年12月7日失效。

189条款只是合并进程中一个部分,它可以促进合并的协同效应。

关于合并进度的更多动态以及2020年计划将在2020年2月19日发布的2019年年度报告中披露。

Rustenburg和Marikana的工资谈判正在按程序进行。

劳工组织申报的劳动纠纷已移交给和解,调解和仲裁委员会(CCMA)。

迄今为止,CCMA专员已为Rustenburg和Marikana举办了两次会议。

公司将继续与劳工组织进行合作,以期达成公平和可持续的工资协议。

自2019年4月为期5个月的南非矿工和建筑工会联盟(AMCU)罢工结束之后,SA黄金业务的全规模生产(调整了Beatrix 1,Driefontein2、6和7竖井在189号条款处理中关闭的影响)正在有序进行。

生产已基本恢复正常,尽管在Kloof4竖井发生的,可能与非法采矿及恢复安全生产加剧的地震活动相关的地下火灾已致使一些高级板材暂时无法使用(一些板材永久无法使用),将继续影响Kloof的经营。

Beatrix的业务恢复良好,产量仅比2018年第三季度降低8%,全部维持成本R552,679/kg(US$1,172/oz)也与预期相符。

黄金产量(不含DRDGOLD)比上一季度增加了1,408千克(45,268盎司),达到7,444千克(239,329盎司)

该季度的业务持续稳定,加上2019年第三季度已实现黄金平均价格上涨26%至R683,500/kg(US$/oz价格上涨20%至US$1,449/oz),SA黄金业务的财务业绩已明显好转。

DRDGOLD的产量为1,493千克(48,001盎司),比2019年第二季度高出约6%,几乎是2018年第三季度的两倍。

全部维持成本为R509,868 / kg(1,081美元/盎司),比2019年第二季度低2%,比2018第三季度低10%,主要是由于产量的增加。

DRDGOLD的调整后EBITDA贡献环比增长了113%,从2019年第二季度的1.53亿兰特增长到2019年第三季度的3.26亿兰特。

SA黄金业务部(含DRDGOLD)在2019年第三季度的调整后EBITDA与2018年第三季度的2.43亿兰特(1700万美元)相比增加了247%,达到8.43亿兰特(5700万美元),而2019年第二季度的调整后EBITDA亏损为13亿兰特。

这些业务与现货黄金价格直接相关,如果当前现货兰特黄金价格水平持续且业务继续稳定,这种复苏将进一步增强。

由于Blitz充满挑战的地质条件以及年初至今地面停工的减少,预计美国PGM业务部2019年的开采量在590,000 –610,000 2Eoz之间。

由于预计矿产产量下降,再加上2EPGM一揽子价格的明显上涨带来的更高的税收和特许权使用费,预计全部维持成本将在US$755–US$770/2Eoz之间。

资本支出预计将处于先前指导范围2.35亿美元至2.45亿美元的低位。

SA PGM业务部(不含Marikana)的PGM产量指导范围仍在1,000,000oz至1,100,000oz之间保持不变,全部维持成本指导范围在R12,500 / 4Eoz至R13,200 / 4Eoz(US $ 922 / 4Eoz和US $ 974 / 4Eoz)之间。

预计资本支出为14亿兰特(1.03亿美元)。

Marikana预计将在收购后七个月内生产450,000至490,0004E盎司,全部维持成本范围为R18,700/ 4Eoz至R20,056/ 4Eoz(US$1,380/4Eoz至US$1,480/4Eoz)。

Marikana的预计资本支出为11.08亿兰特(8200万美元)。

由于全负荷生产之后后Driefontein和Kloof生产受到限制,SA黄金业务部(不含DRDGOLD)在2019年下半年的产量预计将降至指导下限16,000千克(514,411盎司),全部维持成本达到上限为R630,000/ kg(US$ 1450 / oz)。

而2019全年的年产量预计也将到达下限24,000kg(771,617oz),全年全部维持成本的达到上限R750,000/ kg(1,725美元/盎司)。

预计2019年SA黄金业务的资本支出将略低于指导的23.50亿兰特(1.73亿美元),其中包括约2.2亿兰特(1600万美元)的项目资本。

该资本支出中约有19亿兰特(1.4亿美元)计划于2019年下半年投入使用。

2019年下半年和年度美元汇率均基于R13.55 / US $的平均汇率。

【招商有色|深度报告】白银有色(601212.SH):

斯班一——世界级贵金属巨头:

铂钯黄金

负责本研究报告的每一位证券分析师,在此申明,本报告清晰、准确地反映了分析师本人的研究观点。本人薪酬 的任何部分过去不曾与、现在不与,未来也将不会与本报告中的具体推荐或观点直接或间接相关。

刘文平:招商证券有色金属首席分析师,中南大学本科,中科院理学硕士,曾获金贝塔组合最高收益奖、水晶球 最佳分析师、金牛分析师第五名。

刘伟洁:招商证券有色研究员。中南大学硕士,8 年基本金属研究经验。2017 年 3 月份加入招商证券。

公司短期评级

以报告日起 6 个月内,公司股价相对同期市场基准(沪深 300 指数)的表现为标准:强烈推荐:公司股价涨幅超基准指数 20%以上

审慎推荐:公司股价涨幅超基准指数 5-20%之间

中性:公司股价变动幅度相对基准指数介于±5%之间

回避:公司股价表现弱于基准指数 5%以上

公司长期评级

A:公司长期竞争力高于行业平均水平

B:公司长期竞争力与行业平均水平一致

C:公司长期竞争力低于行业平均水平

行业投资评级

以报告日起 6 个月内,行业指数相对于同期市场基准(沪深 300 指数)表现为标准:

推荐:行业基本面向好,行业指数将跑赢基准指数

中性:行业基本面稳定,行业指数跟随基准指数

回避:行业基本面向淡,行业指数将跑输基准指数

本报告由招商证券股份有限公司(以下简称“本公司”)编制。本公司具有中国证监会许可的证券投资咨询业务 资格。本报告基于合法取得的信息,但本公司对这些信息的准确性和完整性不作任何保证。本报告所包含的分析 基于各种假设,不同假设可能导致分析结果出现重大不同。报告中的内容和意见仅供参考,并不构成对所述证券 买卖的出价,在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。除法律或规则规定 必须承担的责任外,本公司及其雇员不对使用本报告及其内容所引发的任何直接或间接损失负任何责任。本公司 或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投 资银行业务服务。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突。

本报告版权归本公司所有。本公司保留所有权利。未经本公司事先书面许可,任何机构和个人均不得以任何形式 翻版、复制、引用或转载,否则,本公司将保留随时追究其法律责任的权利。