大家应该都知道了:

从3月1日起,以后都开始实行LPR利率了!

还不了解最新政策的戳这里:

LPR每月由选出的18家银行进行报价,去掉一个“最高分” + 去掉一个“最低分”后,剩下16家取平均值。

全国银行间同业拆借中心(网址:www.chinamoney.com.cn )每月20日(遇节假日顺延)9:30,公布当月最新的LPR值:

▲扫码即可查看

3月20号,全国银行间同业拆借中心又公布本月最新的LPR,和上月持平,

还是4.75

我们从官网公布的LPR的历史变化来看,

至少目前来讲

,是呈明显下行趋势的。

等等,别看到这儿就觉得转LPR稳没错了。

多看一点数据,再思考一下。

首套最低上浮17%

二套各银行上浮相差较大

央行规定,全国首套商业住房贷款利率不得低于相应期限LPR值,二套商业住房贷款利率不得低于相应期限LPR值+60个基点(100个基地为1%)。

那既然现在LPR由18家银行共同决定,那么以后主要决定大家利率的就是上图红框部分——

各家银行具体的加点情况了

于是阿虚咨询了成都各大银行和金融机构贷款专员,整理了最新的房贷利率表。

▲以上信息来源于成都各银行支行,仅供参考,实际利率以各银行支行为准。

目前LPR值均为4.75,比新规前4.9

低了0.15!

而在加点情况方面,各银行的数值有所不同。

首套房

:各大行执行利率在5.73-5.88%之间,相当于在新规前4.9%的基准利率上上浮了17%-20%。

二套房

:各大行执行利率在5.88-6.32%之间,相当于新规前4.9%的基准利率上上浮了20%-29%

三套房

:拒贷,只能全款!

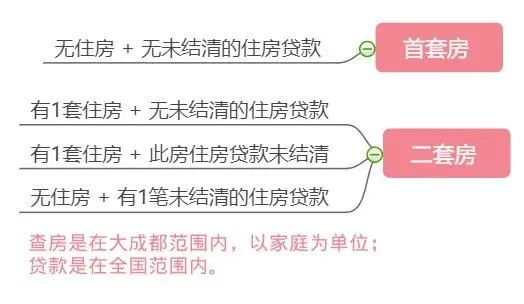

首套房二套房的首付比例和认定标准

成都各区域首付比例:

首套房都是首付3成,二套房高新南区 + 天府新区直管区首付7成,其他地区为6成。

成都目前的贷款政策为:

商业贷款:认贷不认房

公积金贷款:认贷又认房

另外:公积金贷款额度仍然是单职工符合条件最高40万,双职工家庭符合条件的最高70万。

选对银行利息要少近10万

尽管目前看来LPR一直在下降,但实际执行利率和新规前

甚至略有上升

。

新房毕竟只能选择与开发商合作的银行,各银行首套房的利率可能对多数人买房起不到决定性影响。

从上表也看得出最低首套房贷款利率是5.73%(成都银行),和最高利率5.88%(农业银行)之间之间也

只差了0.15%

但买二手房的话就不一样了

,可以自行选择银行哈:

比如成都银行二套房的利率是5.88,而农业银行高达6.32!

相差整整0.44%!

如果你贷款100万、30年等额本息,选择成都银行,月供要比农业银行

少还284元/月!

30年下来要总共

少还10万

啊!

别慌着感叹这个...

各大银行的LPR值和加点系数均为在你征信没得问题的情况下,

如果征信不良,加点系数还会更高!

个人征信很大程度影响加点系数

关键注意以下几点

你不要觉得征信无所谓啊,然后就尽情的挥霍...

你是无所谓了,但你得

替你娃儿考虑一下

啊,如果你的征信非常糟糕,你娃儿以后读书可能都脑火。

怎么养好征信呢?阿虚说几个需要注意的地方:

App网络贷款

很多人在这上面栽了跟头,你可能不知道——其实很多App网络借贷都是上征信的。

包括借呗、金条(京东金融)、任性付、360借条、百度有钱花

等等

都是要上征信的,从查额度开始就会在征信系统中留下记录。

一旦上了征信,你以后再申请信用卡或者是贷款都会显示出来!

而这个时候如果你的申请次数特别多,或者申请过很多家,可能你的贷款、你的信用卡都办不下来!

正规的银行只要打一下你的征信,你真的就是一览无余彻底被扒光,人家一看你借了这么多小额App贷款,这个贷、那个贷...你的信用卡肯定是申请不下来的。

如果你还清了这些App的贷款,

阿虚建议花功夫注销这个账号(或者是永久冻结)

。这样做的好处是不会显示在征信里面,

这个时间周期是45天。

不要轻易授权他人或者机构查征信

除了不要让别人查,当然还有自己也不要轻易的多查,

4个月之内不要超过2次!

买房前三个月不要申请信用卡

每申请一次信用卡,银行都是要查询一次个人征信的

。

而买房申请贷款,银行也要查询购房者的征信,发现你那么集中的申请信用卡和那么多家机构查询过你的征信,他们会认为你非常缺钱,会果断拒贷的。

除了这点,你也要

控制你的信用卡数量

。

买房之前提前打征信报告

目的是为了看一下自己有没有逾期记录。

因为很多时候其实是你无意识逾期的,比如你信用卡每个月它会扣3块钱或者是5块钱的一个卡费。

但是你自己并不知道,你以为你这个月没有用,所以你就没有还,然后到了下个月你就会发现:

咦,我怎么会逾期了!

其实

它是自动扣款的

,很多人都会掉入这个坑里面,这一点大家一定要注意!

信用卡逾期3次或者连续逾期6次,你就要小心了!

你可能自己都不知道自己有逾过期,你就这样跑去买房,然后买房的时候还付了一些定金给卖家。

结果银行一查你的征信有问题,你贷不了款!那这一下就是你违约了,你的定金也要不回来了。

这就神仙也救不了你了,因为是你的征信有问题;而且可能卖家也不会退钱给你,中介也没有办法帮到你,只能自己认栽。

收入证明和银行流水

记得做的漂亮一点

银行肯定精明的很仨,除了查你的征信,还要先看你娃儿有没得点儿赚钱的本事。

所以,办理房贷的时候,银行会要求你提供两样东西:

-

收入证明

-

银行流水