1997年至2001年间,Anthony Wood任职于奈飞(Netflix)公司互联网电视部门的VP,其主要任务之一是开发流媒体机顶盒。在奈飞公司明确不把机顶盒作为发展方向之后,Wood于2001年离开奈飞,2002年单独成立了ROKU这家公司,而奈飞当时作为投资者之一。ROKU是日语中的“第六”的意思,这也是Wood创立的第六家公司,故以此命名。自2002年,Wood创立ROKU以来已经16个年头,如今ROKU挂牌上市,Wood依然持有近20%的股权,我想大概率他不会随便将公司出售。现在,ROKU公司依然在和奈飞隔壁的办公楼办公,不过,两年后,公司将搬迁至圣何塞机场附近的新办公大楼。

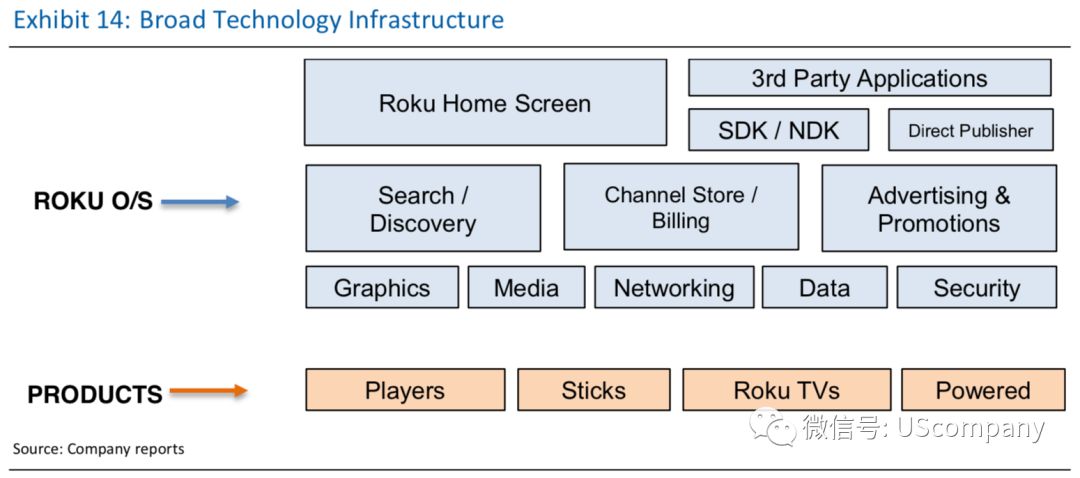

ROKU是一家流媒体聚合平台,通过将所有流媒体频道(目前是app的形式)聚合在一起,观众可以一站式观看。同时,ROKU又是一家电视机操作系统(OS)提供商,通过对外授权,为电视机OEM公司提供流媒体的操作系统。

ROKU通过对于电视机OEM公司的授权(收取少量的授权费)推广其电视机操作系统(Roku-powered TV)。同时,针对消费者家中的传统电视,通过销售机顶盒或电视机棒将这些电视接入ROKU平台(见下图)。消费品购买了带有ROKU操作系统的电视或者电视机棒后,只需要注册一个ROKU的账户,登录后即可观看平台上的海量内容。目前,ROKU平台上有接近8000个频道。

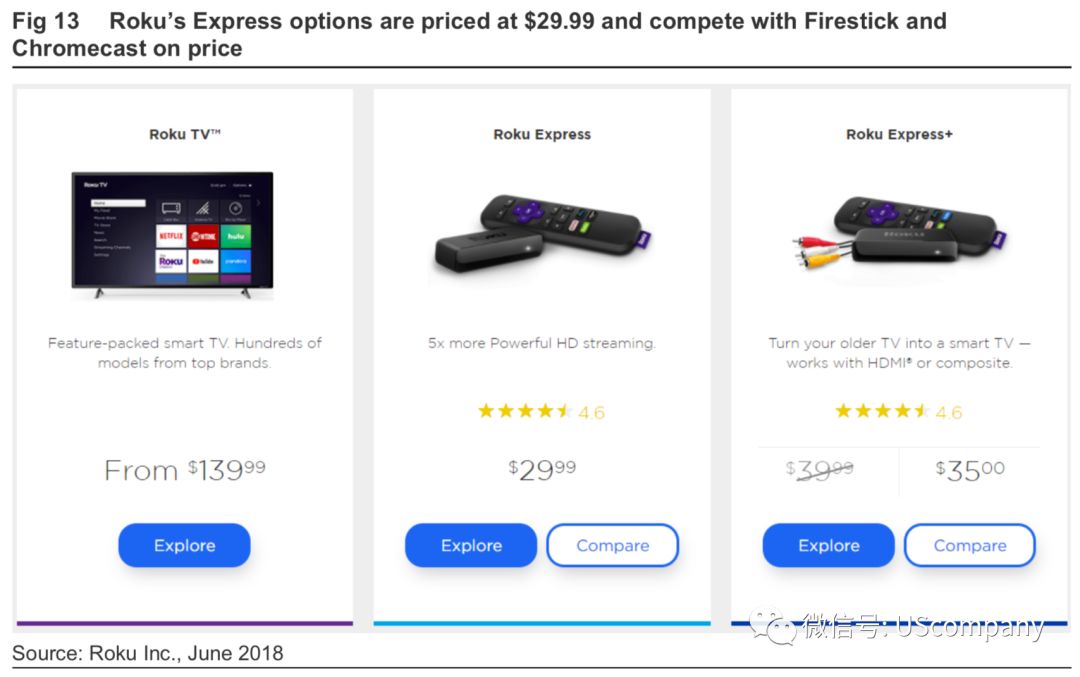

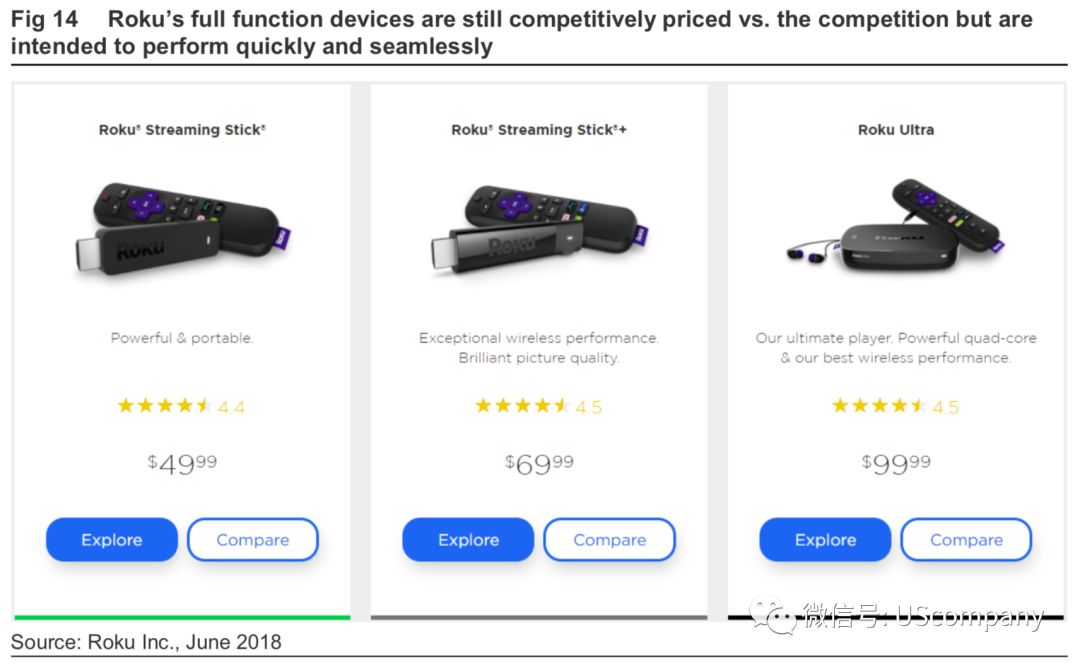

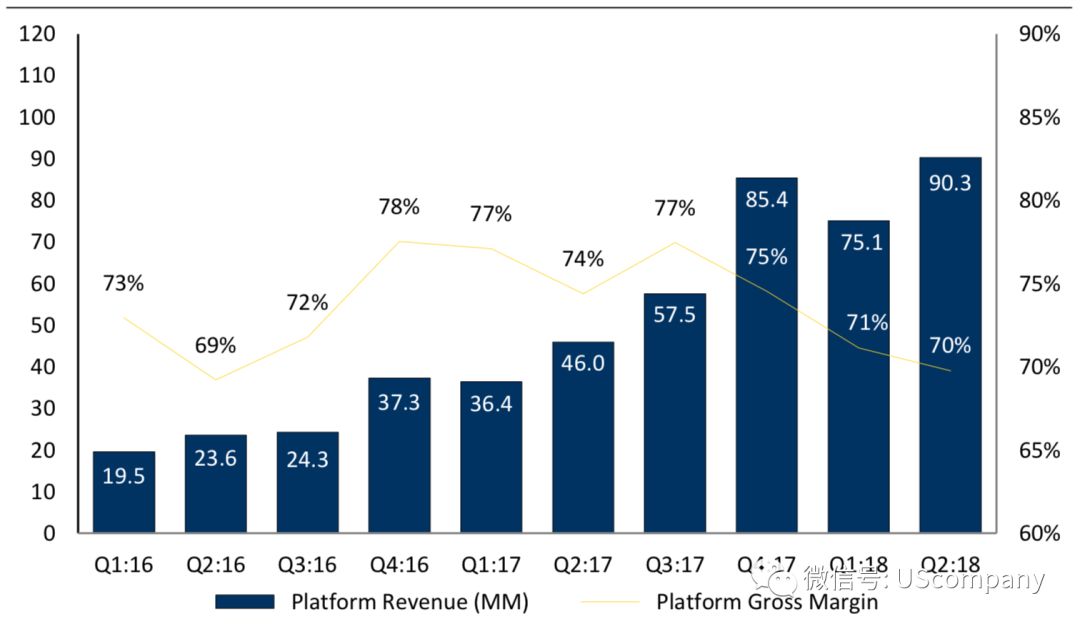

ROKU公司并不从硬件销售上获利。公司的电视棒或者机顶盒的毛利率一般在个位数,约7%左右;而ROKU-powered TV的授权费也不高,微利的状态。ROKU通过其平台收入赚钱,这些平台收入包括广告费、分发费、订阅分成以及购买分成等。ROKU平台收入的毛利率目前超过70%,远期毛利率料在60%以上。由此可见,ROKU公司的生意模式是典型的Razor-Blade(刀架刀片模式),公司的机顶盒(电视棒)和带有公司操作系统的电视机是刀架,公司的平台收入是刀片。这亦是过去10年我们重点跟踪的第二家刀架刀片模式的公司,之前的一家是GMCR(绿山咖啡,公司几年前被私有化退市。Keurig旗下资产前不久并入到KDP这家公司)。

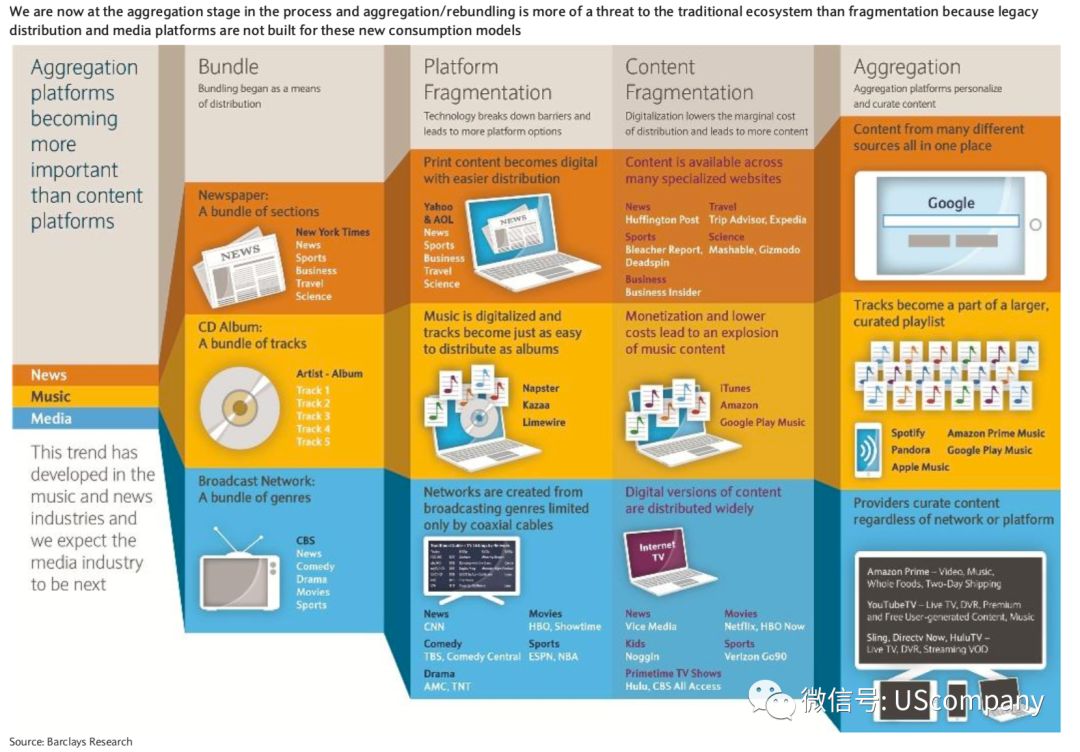

奈飞公司引领的视频流媒体毫无疑问是未来的方向。然而,伴随着各种流媒体app的兴起,平台的碎片化、内容的碎片化严重影响到了消费者的体验。聚合平台将是大势所趋,流媒体视频的走向将复制新闻领域和音乐流媒体之路。我们认为,ROKU是这种流媒体聚合平台中的赢家之一,将变革电视机操作系统和流媒体的观看方式。

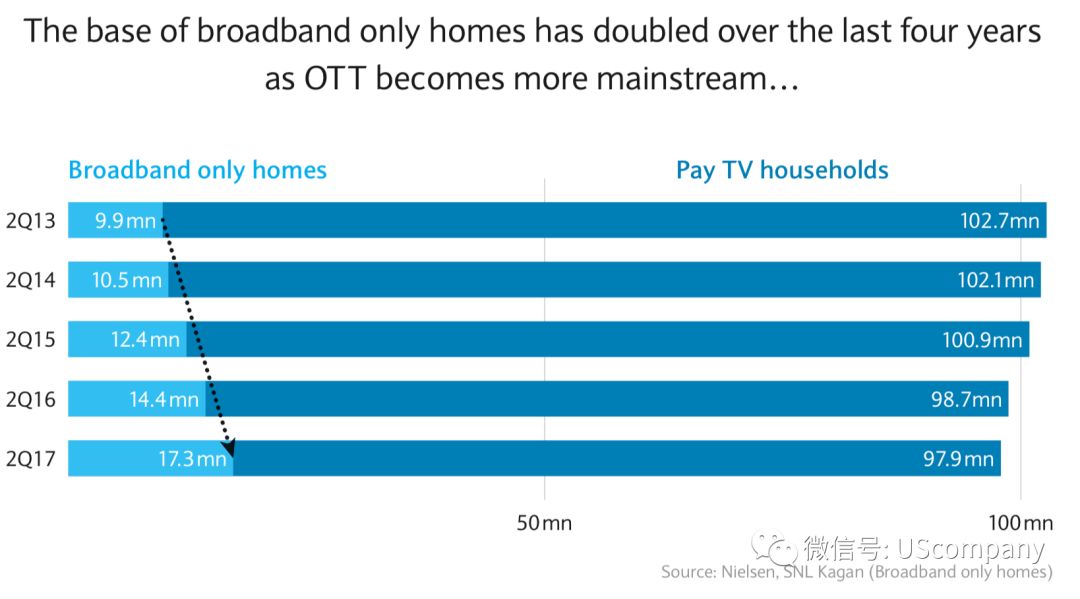

这场视频流媒体的变革,数年前开始重塑整个行业,影响深远,目前依然在过程中。有线电视退订(cut the cord)成为一个不可阻挡的大趋势。仅安装宽带的家庭数量从2013年2季度的990万户增加到2017年2季度的1730万户。尽管传统的cable公司奋起反击,连康卡斯特也推出创新的X1机顶盒,同步推出流媒体app,并把奈飞app纳入X1,但依然无法阻挡有线订户的下降。

推动用户退订有线电视的核心原因是观众消费视频的方式发生迁移,内容的多样化竞争以及使用成本的对比。传统有线电视在固定时间播放特定内容,无法满足更加个性化的观看选择。而流媒体则让消费者可以随时随地在任何设备上观看有很大的灵活性。尽管传统cable公司同样推出流媒体服务,但是,传统cable公司毕竟不同于科技新锐公司,这些cable公司的app普遍存在响应缓慢,界面不友好,收费依然缺乏竞争力,客服电话永远是20个问题的马拉松式的问答,账单充满着各种奇怪的收费。这场大战中,传统cable公司毫无疑问是落后的,注定要失败。这也是连Comcast都宣称其方向将以互联网接入为主,基本放弃有线电视方向上的抵抗。

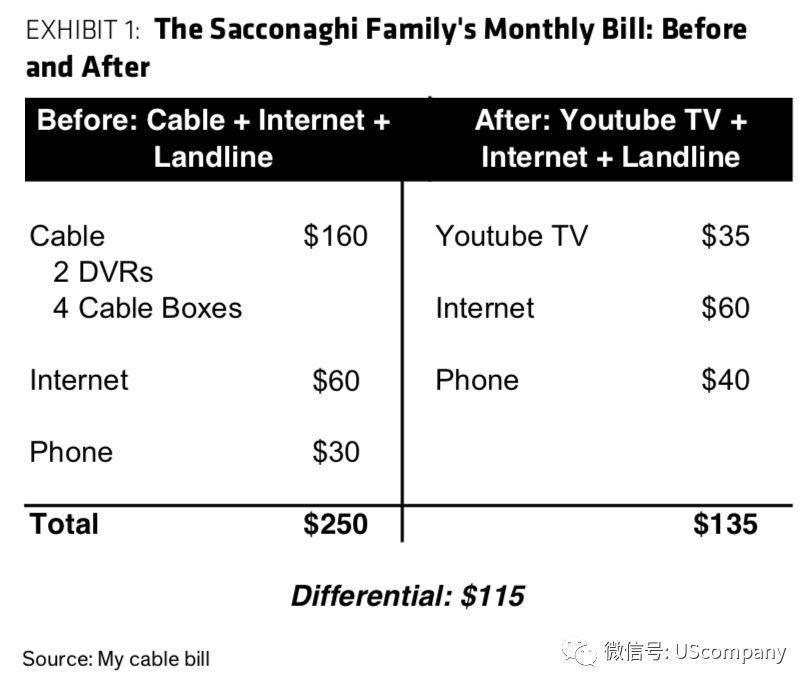

退订有线电视,选用油管TV后,每个月账单可以下降高达115美元。如果再订购其他内容,也会比原来的套餐省钱。

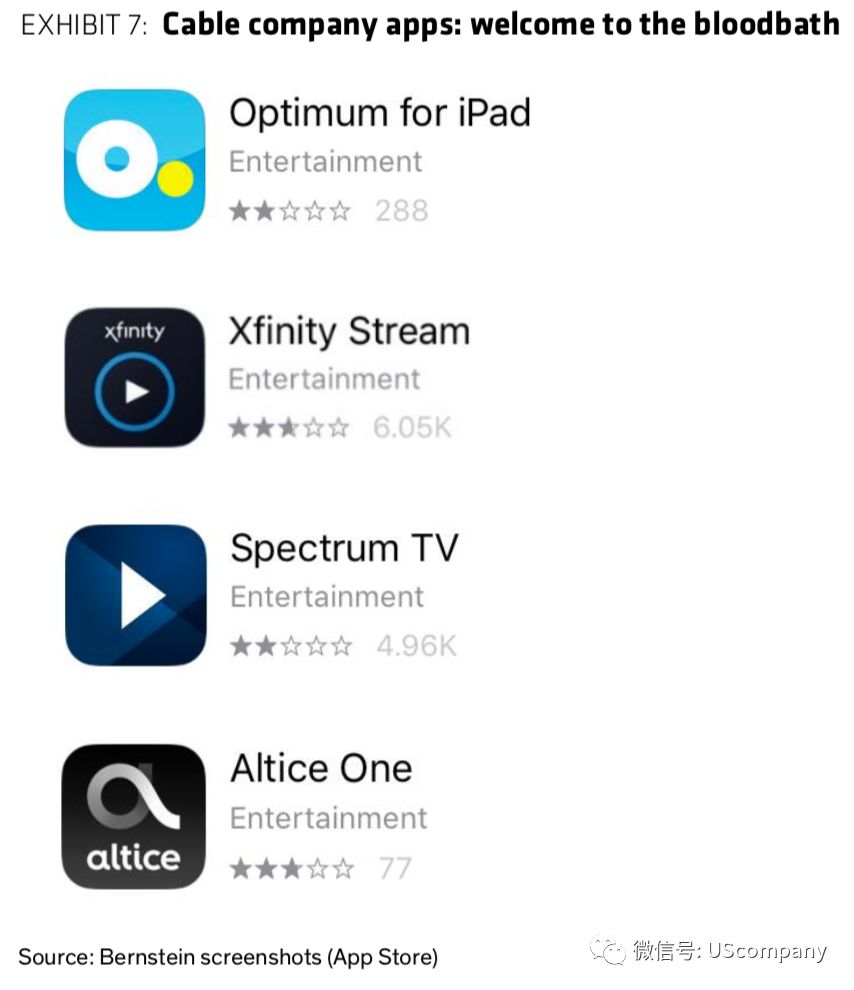

有线电视的流媒体app从来都不好用,客户评价很低。

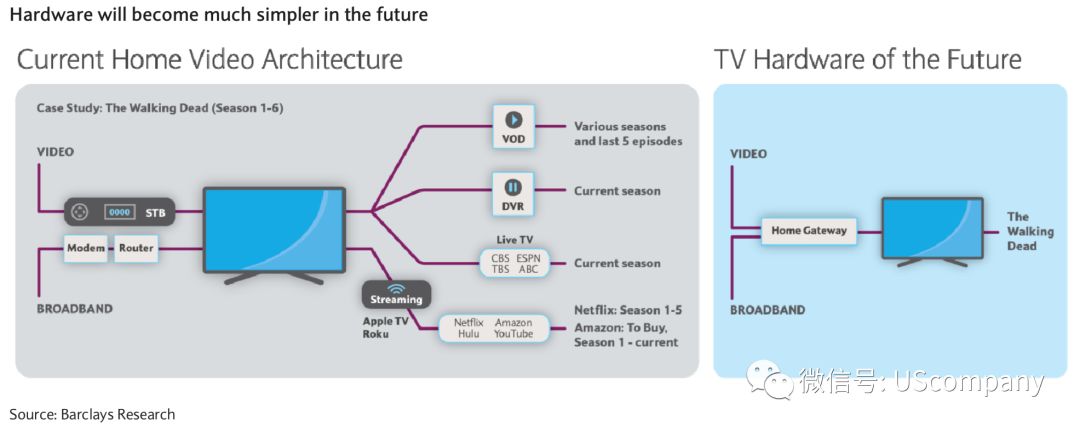

和流媒体变革一起发生的还将会有家庭的视频硬件。现在的有线电视运营商提供了一系列的复杂设备,实现了家庭的互联网接入、视频录播、电视收看。未来应该聚合为一个简单的综合性的接入设备,尤其是当视频全部流媒体化之后,传统的很多设备将不再需要。这一阶段的实现还需要很长时间。但是,就保留的宽带接入环节和机顶盒或者互联网电视这两个环节,目前已经基本实现。ROKU处于这一环节的核心位置。

必须指出的是,尽管传统电视的观看方式有很多缺陷,但是,其无摩擦的观看方式却是目前流媒体无法实现的(将来一定会突破)。在传统电视的收看中,观众只需要手拿遥控器,依靠频道的增减或者输入具体数字即可定位到某个频道,观看指定时段的节目。而流媒体时代,不同的app的切换是有摩擦的,不连贯的,特定的搜索也耗时费力。好消息是流媒体聚合平台如ROKU,将陆续解决这些细节。

想变革电视机和视频领域的力量众多,尤其是全球最知名的几家高科技巨头公司。但,有意思的现象却是,和Apple TV几乎同时期推出机顶盒的ROKU,却遥遥领先。即便后来亚马逊和谷歌加入混战,ROKU依然保持了领先的位置。

这其中的原因可能众多。专注和中性平台,一定是其中的原因。和科技巨头的产品定位不太一样的是,ROKU的操作系统可以在低成本的硬件上运行且非常流畅,这受到了电视机OEM公司的极大欢迎。到目前为止,加入ROKU操作系统的电视机品牌大多数选择的是将其低端产品线加入ROKU,然而,这些带有ROKU操作系统的智能电视却最为畅销,这两年在北美市场市占率大幅提升的TCL便是如此。平台的中性化方面,大量的流媒体app认为谷歌和亚马逊的平台会倾向于推广其旗下的流媒体而无法保持中性。如今,ROKU平台上突破8000个流媒体应用,依然超出其他平台。价格,同样是一个影响因素。ROKU基本覆盖了低到高的全部价格段,提供各种电视棒满足市场需求。就高于100美元的ROKU产品来看,其遥控器提供的耳机音频这一项功能,某些电子产品仅这一项功能就售价接近100美元,可见ROKU产品性价比还是比较强的。当然,这一功能完全可以在ROKU的手机app上实现,手机耳机收听电视机音频,而实现电视机静音。

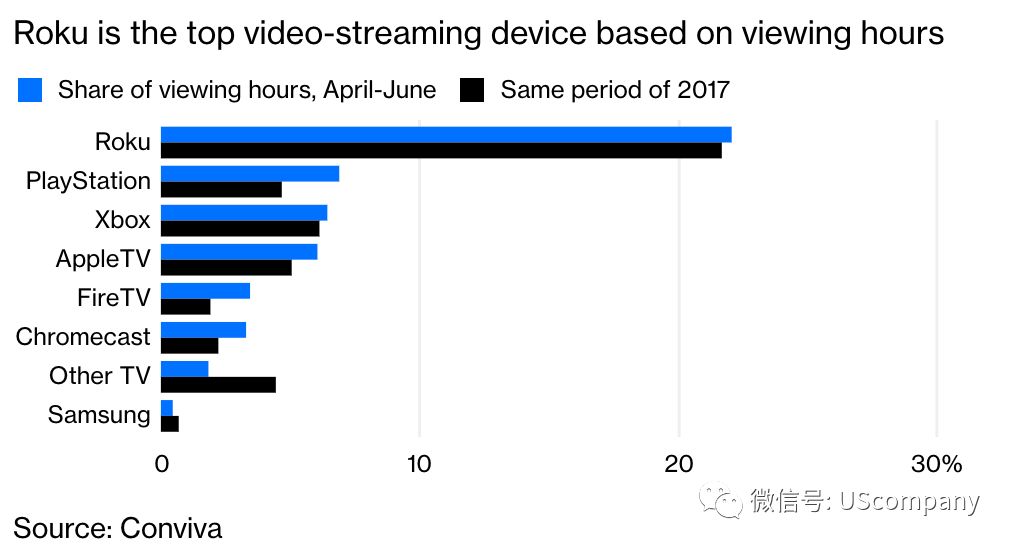

加入视频平台混战的远不止苹果谷歌和亚马逊,还有微软和SONY等。尽管如此,ROKU在机顶盒观看流媒体的时长中占比依然在50%左右。

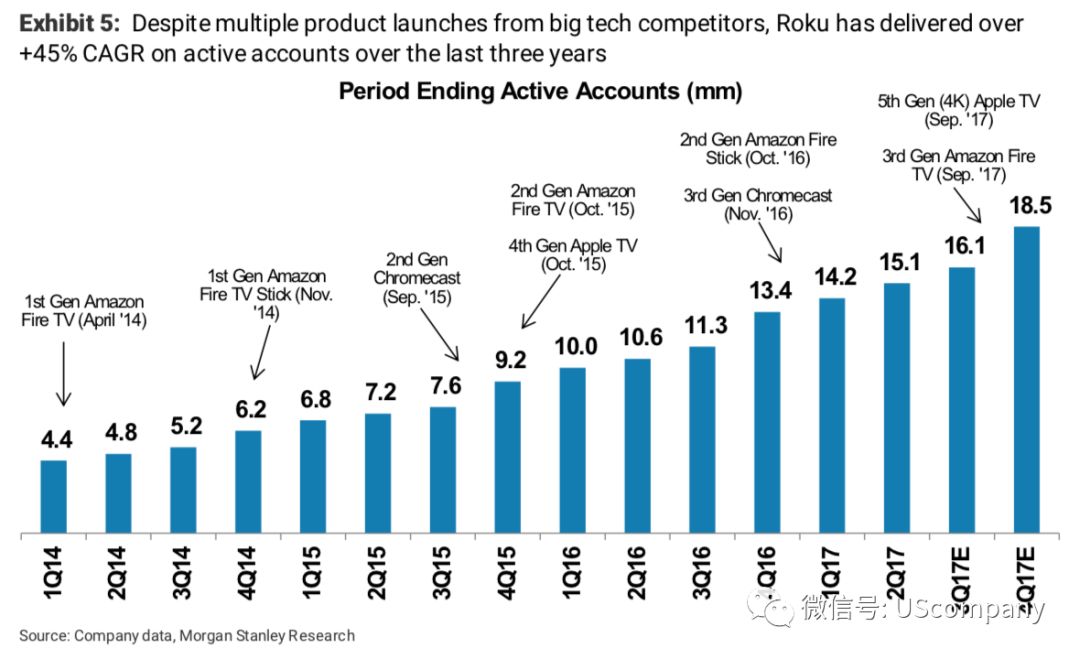

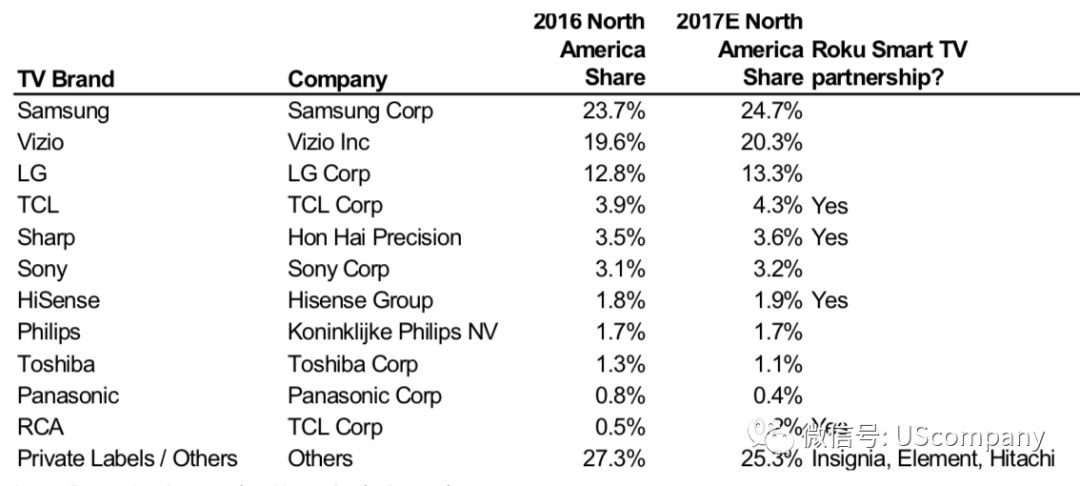

在智能电视的操作系统上,ROKU现在基本占据25%的份额,北美市场上每4台智能电视就有一台是ROKU的操作系统。在三星占据25%、VIZIO占据20%份额的北美智能电视机市场,ROKU在3年内实现这一份额是非常了不起的成绩。未来,不排除三星、VIZIO和LG的某些款智能电视将进入ROKU的操作系统。北美电视机年销售数量大概在4200万台左右,其中接近80%是智能电视,这意味着2018年ROKU操作系统的智能电视销量可能超过800万台。今年的圣诞季注定属于ROKU,这就好比2010年那时候的Keurig机器卖疯了是一个道理。

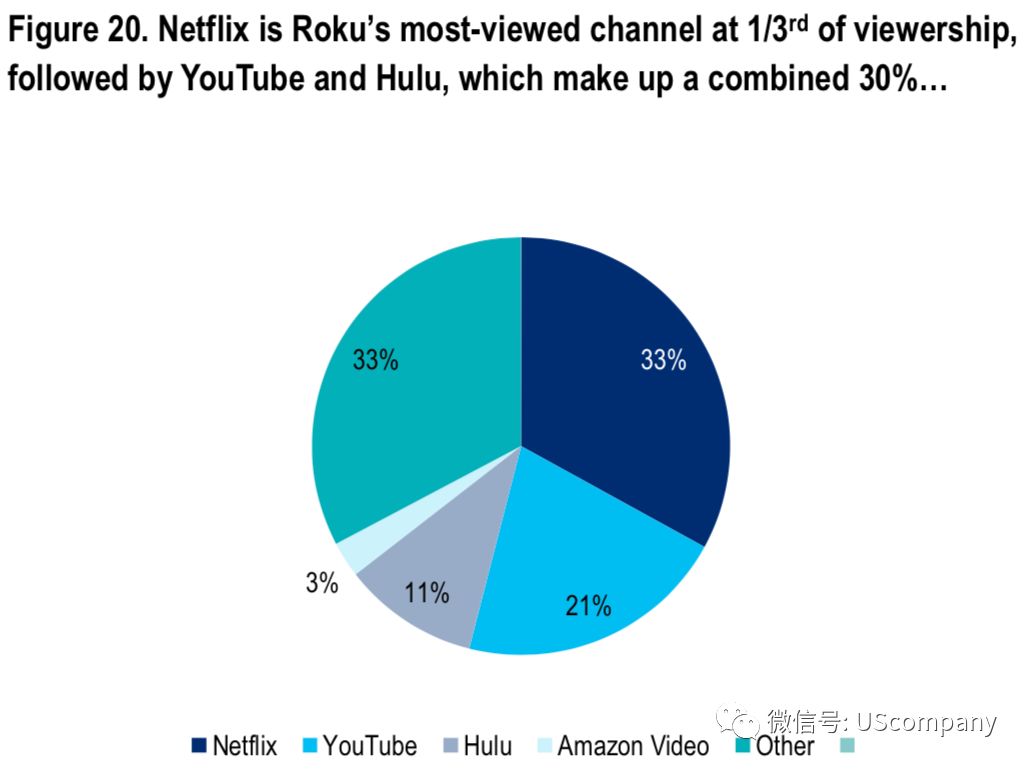

除了和超级高科技巨头直接竞争,ROKU这个生意的另一个争议之处是其货币化的能力。在ROKU的平台上,前四大app几乎占据了接近65%的观看时长,尤其第一大app的奈飞公司占ROKU平台的观看时长的近33%。ROKU目前可以从奈飞公司收到的是遥控器上的定制键的广告费以及通过ROKU订阅奈飞的月费分成(比例很低)。同样的情形是,针对所有订阅服务和购买服务的app,ROKU都只能拿到很少的分成。

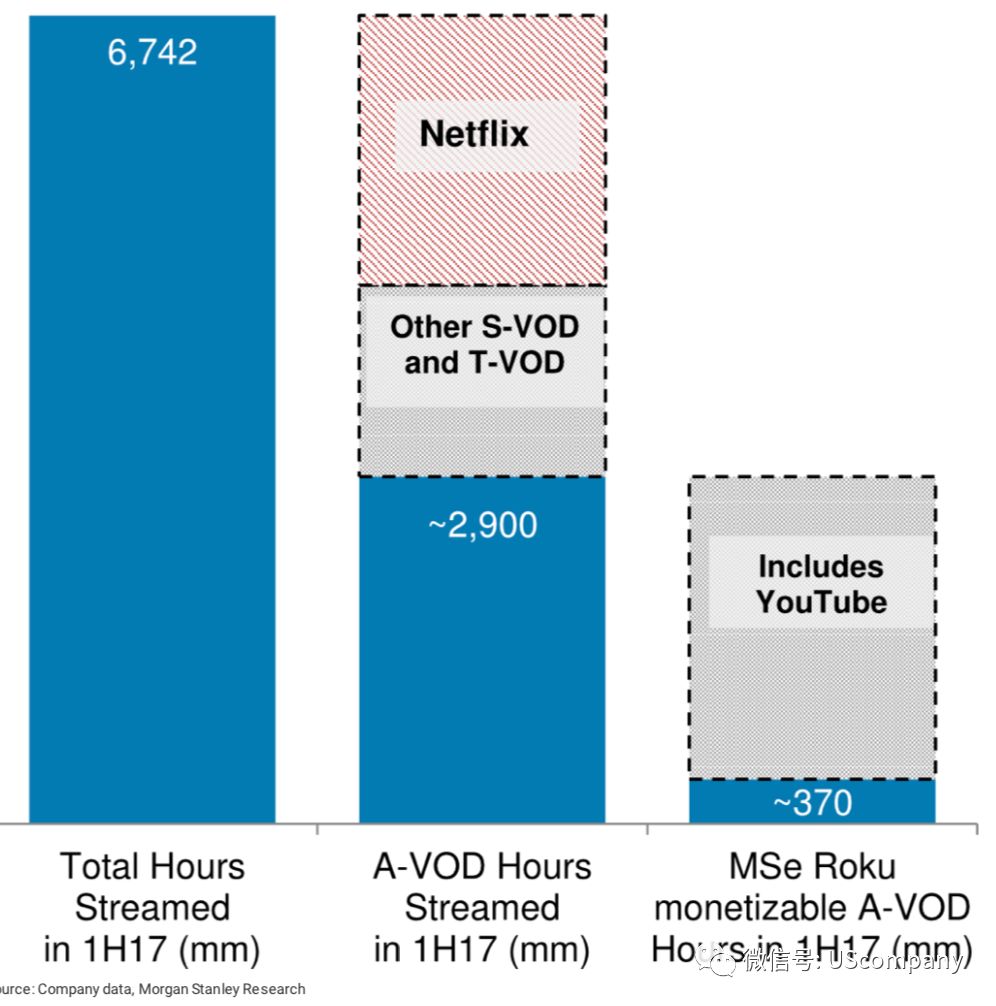

对ROKU最有意义的领域是其平台上的带有广告的免费内容(AVOD,ad-based video on-demand)。对于AVOD的广告的获利,ROKU自有的广告库存的广告收入则好于第三方的广告库存的分成。目前,ROKU平台上,AVOD的比例接近40%,而货币化的仅仅是这部分时长的13%左右。

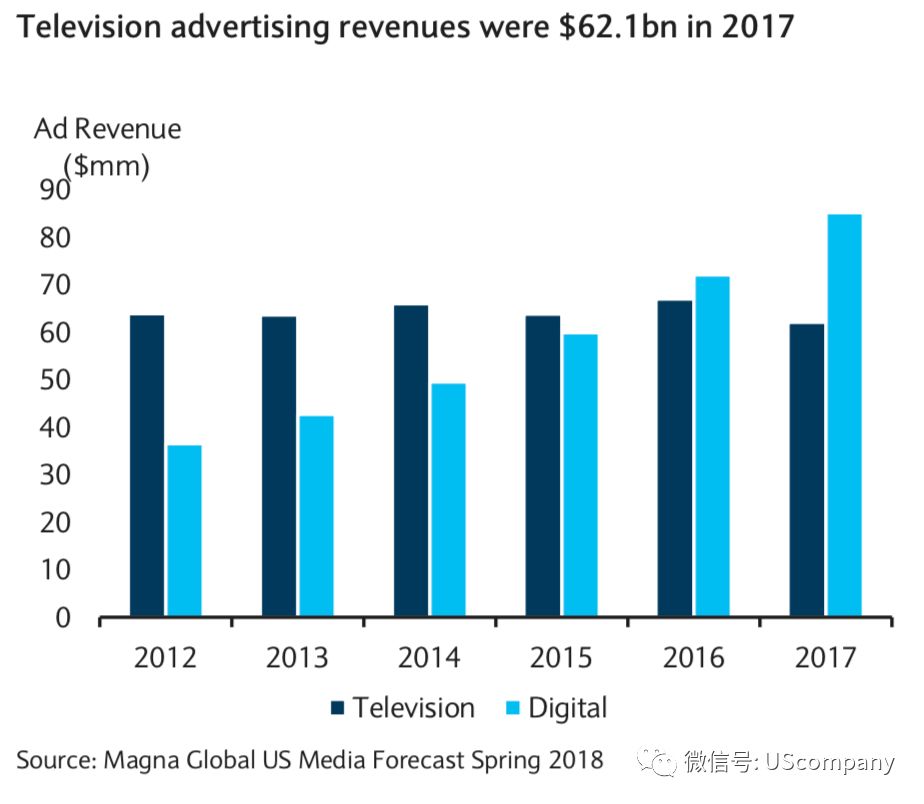

ROKU的优势在于,基于独立第三方的研究证明了其平台的广告价值远高于传统电视,而且电视广告市场容量高达620亿美元,是一个巨型市场,ROKU只需要切分到一些即可成长壮大。

ROKU故事的另一个有趣之处在于,奈飞公司开创了订阅观看服务,奈飞认为没有广告的付费内容更有市场,而ROKU的使命却认为有广告支持的免费内容更有市场。ROKU的流媒体平台上有大量的长尾、肥尾视频内容,但是这些视频app却不可能像奈飞、HBO公司那样建立起巨大的用户基础的收费订阅服务。基于视频领域普遍存在的长尾和肥尾现象,ROKU认定广告支持的点播服务是有巨大的市场的,消费者不介意在视频的开头和中间插播15--30秒的广告内容。这是ROKU货币化的支柱之一。

ROKU的平台货币化的另一个更加重要的支柱是the Roku Channel(以下简称TRC),这是ROKU公司去年9月底开始推出的一个单独频道(app)。很难想象,一家单独的公司,如果没有巨大的用户数,如果没有高达8000家合作的视频内容方,可以推出一个单独的频道而很快受到巨大的成功。数年前,据悉苹果公司曾经意向推出视频服务,联系过各大内容方,而遭到联合抵制。当然,苹果公司错失视频的另一个核心原因是这一市场的利润率并不符合苹果的目标区间。而ROKU推出TRC则是顺理成章,水到渠成。2017年10月份,ROKU推出TRC,这一频道将ROKU平台上的精华免费内容通过授权或者买断,以AVOD的形式进行播放,大获成功。从推出到现在,TRC已经成为全平台上第五受欢迎的频道。由于TRC的广告库存是ROKU所控制,这一举措成为ROKU货币化的最直接的工具。

然而,更重要的举措还在推出中。2018年8月,ROKU宣布TRC将可以透过网页进行观看。现阶段依然没有推出TRC的手机app和平板app的原因未知,但是,网页版的TRC完全可以通过快捷方式存放于手机或者平板的桌面,这一方式也意味着TRC打破电视机的这一媒介,正式进行全方位的所有平台的扩张!消费者只需要在网页打开TRC的网址,(注册)登录ROKU账户即可免费观看TRC上的所有内容。我认为,这一举措是变革性的,是ROKU公司跨越的又一个标志性事件。在吸引新用户和提高观看时长上,TRC的多平台观看必定起到很大的牵引作用。我们不禁要问,TRC是否会成为奈飞之后最流行的流媒体app?另一个问题便是,TRC该值多少钱?这些问题留待未来去回答。

TRC作为一个单独频道,在5月份公司宣布将进入三星电视的操作平台。现在,TRC开始引入新闻等内容。留待未来回答的还有,TRC未来会有ROKU的自制内容吗?同样的疑问还有,既然可以推出TRC这样的AVOD,未来,ROKU会推出收费的定制服务的视频吗?在我看来,ROKU一定会投自制内容,也可能推出收费的订阅服务频道(app)。

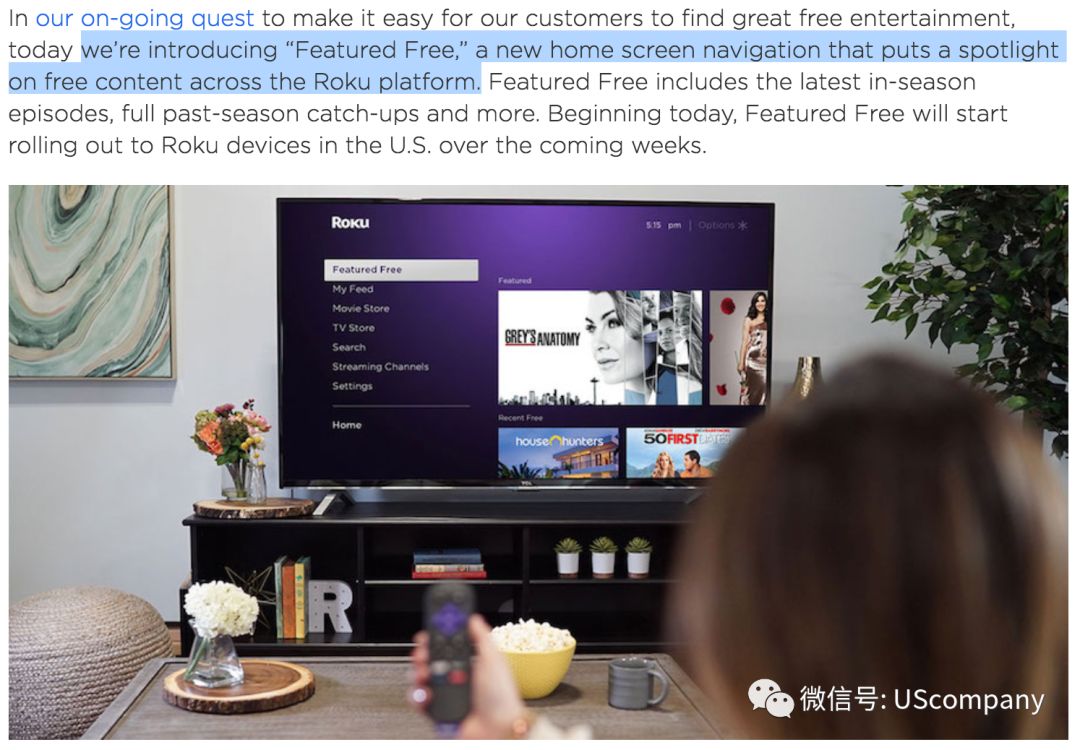

在提升用户使用体验方面,ROKU依然在创新和演进中。免费精华版(featured free)的模块新近推出,用户只需要点击该模块就可以找到那些评价最高的免费内容。

同样,还有即将推出的ROKU pay。这一功能将使得消费者一键登录ROKU pay后,无需再登录各种订阅服务的app而直接观看。

而针对头部app的最直接的杀手锏则是新的UI(用户交互界面)。前文我们说过,流媒体平台的观看体验是有摩擦的,用户需要在不同app之间进行切换。ROKU多次强调,内容优先、内容为核心的UI才是目标,目前的app为核心的UI将会改变。基于算法和大数据,不同的ROKU用户的UI内容应该是不同的。我们认为,技术不是新UI的难点,难点在于三大头部app的可能反应。在不够强大之前,新的UI不会贸然推进。未来的某个时间,我们一定可以看到ROKU的新UI推出,并弱化头部app的影响力。

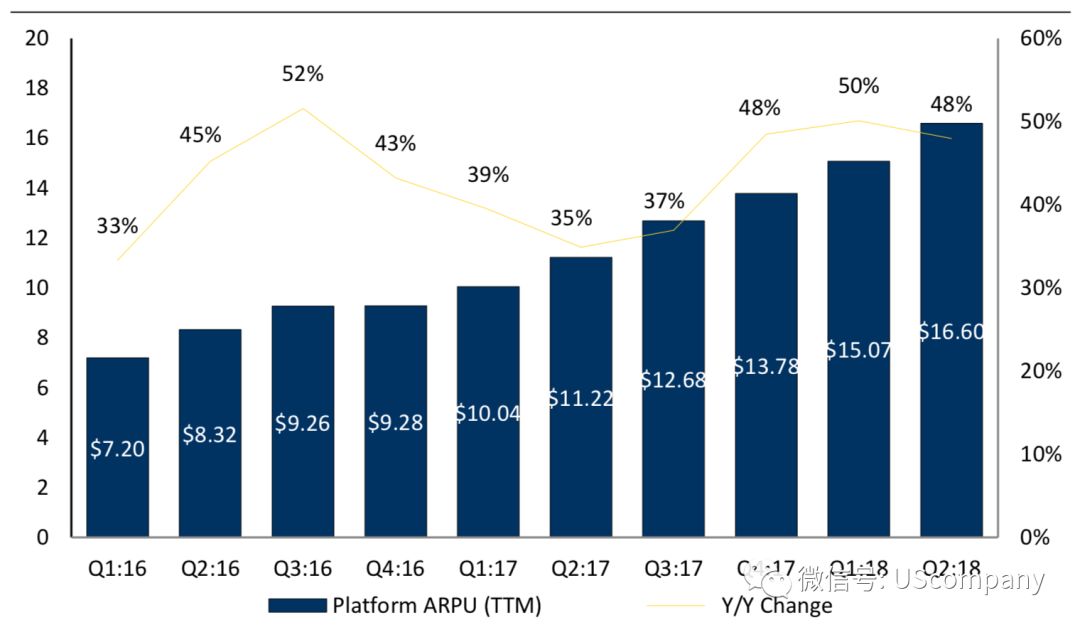

ROKU的商业模式可以分解为三个核心变量,活跃用户数、观看时长和ARPU值。需要了解的是,ROKU的ARPU值是一个倒算的数字。目前,ROKU有2200万活跃用户数,ARPU值16.6美元。美国有宽带的家庭用户数超过9000万,而传统电视的ARPU值为500美元或者1000刀。

由于ROKU公司的“刀架”---机顶盒或者电视棒的毛利率很低,基本不赚钱;电视机的授权费也非常低,处于微利状态。在估值中,我们认为,直接给予ROKU的平台收入估值即可,不给硬件部分的收入任何估值。

ROKU的平台收入部分的毛利率目前超过70%。未来,随着毛利率50%出头的广告部分占比的提升,ROKU的平台收入的毛利率将靠近60%左右。即便如此,由于ROKU的生意不太需要太多capex,其未来的EBITDA margin毫无疑问将超过25%甚至30%以上。

一个有意思的对比是,奈飞与ROKU的生意的利润率。在有传统业务支撑下,奈飞2010年的毛利率水平约在35%左右,现在奈飞的毛利率开始往40-42%这个区间走。而奈飞历史上对于资本开支的渴求远远超过ROKU,ROKU的整个生意并不需要太多的资本开支。在毛利率高于奈飞的情形下,ROKU的各种利润率毫无疑问会超过奈飞。目前,奈飞的估值基本在当年的12倍EV/S的水平。

各位读者需要了解的另外一些事实是,ROKU公司到目前为止依然没有盈利,今年全年的EBITDA展望大约在2000万美元左右。ROKU的市值依然比较小,这注定了波动会比较大。ROKU面临着全球最大的几家高科技巨头的激烈竞争。而且,ROKU还可能面临着越来越严格的隐私法律的限制而无法货币化。