1

投资要点

小米上市在即,目标建设全球化开放生态,关注产业链投资机遇

5月3日上午小米已正式提交IPO申请文件,有望成为港交所“同股不同权”第一股,建议关注由此带来的产业链投资机遇。根据其招股说明书,小米的定位是一家以手机、智能硬件和IoT平台为核心的互联网公司,现已形成集智能硬件、互联网服务及新零售为一体的“铁人三项”商业模式,目标逐步建立全球化的开放生态。我们认为,随着公司互联设备和服务进一步增多,用户体验得到进一步丰富,有望吸引更多用户并强化变现能力,建议关注:闻泰科技、卓翼科技、普路通、三环集团、蓝思科技、奋达科技、风华高科、掌趣科技、开润股份。

小米中低端机型市场份额快速提升,高端机型开创创新方向

小米以高性价比的智能手机起家,“强调跑分”和“互联网营销”是其早期的标志性特征。小米智能手机现已形成了入门机、中端机、中高端机、旗舰机及高端旗舰机这五个面向不同消费群体的产品结构。我们认为,尽管智能手机全球市场的增速趋缓,但消费升级和新兴市场渗透仍给小米中低端手机产业链带来成长机遇,建议关注

闻泰科技、卓翼科技、普路通

。此外,小米高端机型Mix系列所搭载的陶瓷机壳、全面屏则起到了开创手机创新方向的作用,建议关注

三环集团、蓝思科技

。

小米以硬件为入口加码IoT,利好智能音箱代工及被动元器件

小米的硬件产品从创立之初的智能机正向多元化的IoT终端延伸,IoT业务营收从15年的86.9亿元增至17年的234.47亿元,CAGR达到64.26%,占营收比重由13%提升至20.5%。我们认为,小米IoT营收的快速增长及其对IoT平台建设的募资加码有望加速行业发展,看好由此为被动元件市场带来的扩容机遇,推荐

风华高科

。此外,为更好落地智能家居细分市场,17年7月小米推出了搭载声控AI助理小爱同学的小爱音箱,截至18Q1小爱同学可控制118个型号的产品,我们看好智能音箱在智能家居硬件中的控制中枢定位,建议关注国产智能音箱ODM/OEM龙头

奋达科技

。

充分挖掘互联网公司潜力,小米重视网络服务及新零售,看好游戏及周边

小米作为一家以手机、智能硬件和IoT平台为核心的互联网公司,一方面通过硬件销售获取利润,一方面以硬件为入口获得、挽留用户,现已建立庞大、多样且高度参与的用户群,但其用户变现能力仍远落后于行业领先水平,具备深挖用户需求的潜力,我们看好游戏及周边。根据艾瑞咨询数据,截至17Q3小米应用商店已成为国内第四大安卓渠道,成为重要的流量入口,建议关注已实现小米入股的游戏公司

掌趣科技

。与此同时,基于对新零售方向的重视,小米正大力推动线上、线下渠道的建立和铺开,我们认为其周边产品的销量有望得以带动,建议关注

开润股份

。

相关标的:

电子:

闻泰科技(手机ODM/OEM)、卓翼科技(硬件代工)、三环集团(陶瓷外观件)、蓝思科技(陶瓷外观件)、奋达科技(智能音箱ODM/OEM)、风华高科(被动元件)

交运:

普路通(物流)

传媒:

掌趣科技(游戏)

中小盘:

开润股份(周边产品)

风险提示:贸易战影响海外销售,物联网业务推进速度不及预期。

2

小米上市在即,目标建设全球化开放生态

“感动人心、价格厚道”,2017年营收逾千亿元

5月3日上午,港交所官网讯,小米已正式提交IPO申请文件,有望成为港交所“同股不同权”第一股。根据小米招股说明书,公司创立于2010年4月,8个联合创始人中6人是工程师、2人是设计师,致力于打造“感动人心、价格厚道”的硬件产品。

小米成立2年便通过性价比优异的手机产品及网络营销模式实现了逾10亿美金的营收,2014年更是成为中国大陆市场出货量排名第一的智能手机厂商,年销售额破百亿美金。2017年小米总营收1146.25亿元,同比增长67.5%,经营利润122.15亿元,同比增长222.72%。

坚持“铁人三项”商业模式,IoT业务占比持续提升

小米已经形成集智能硬件、互联网服务及新零售为一体的“铁人三项”商业模式,该商业模式所创造出的网络效应增强了用户体验、参与感和留存率,我们认为,随着公司互联设备和服务进一步增多,用户体验得到进一步丰富,有望吸引更

多用户。

从营收结构来看,IoT业务占比持续提升。2017年小米手机及周边产品收入805.64亿元,占营收70.3%,下滑1pct;IoT物联网与生活消费产品收入234.48亿元,占营收20.5%,提升2.4pct,互联网服务收入98.96亿元,占营收8.6%,下滑1pct。

定位“创新驱动的互联网公司”,建设全球化开放生态

根据招股说明书,小米定位是一家以手机、智能硬件和IoT平台为核心的互联网公司,截至2018年3月31日,公司拥有14513名全职员工,其中13935名位于中国大陆,MIUI、生态链、平台、人工智能云平台这四个部门的人员占比分别为15.7%,6.6%,5.9%,4.8%,由此可见公司对于系统、生态布局的重视。硬件作为小米重要的用户入口,手机部人员占比8.9%,为践行打造“感动人心、价格厚道”好产品的愿景,公司表示将永远坚持硬件综合净利率不超过5%。

基于互联网公司定位,公司目前已投资90余家生态链企业,围绕手机业务构建起手机配件、智能硬件、生活消费产品三层产品矩阵,逐步建立全球化的开放生态。截至2018年3月31日,公司专有的人工智能助理小爱同学已经可控制自身平台的118个型号的智能设备,包括智能灯具、小米电视、小米米家空气净化器及各种其他IoT产品。

截至2018年3月,公司MIUI系统的月活跃用户人数约1.9亿,用户平均每日使用智能手机约4.5小时,拥有超过38款月活跃用户逾1000万、18款月活跃用户逾5000万的APP。2017年小米用户平均互联网收入为57.9元,较2015年提升29元,公司8.6%的营收、39.3%的毛利来自于互联网服务业务。

3

小米中低端机型史称份额快速提升,高端机型开创创新方向

小米中低端机型市场份额快速提升,利好相关代工及物流标的

浴火重生,小米手机17年销量同比大增65%,ASP继续提升

小米以高性价比的智能手机起家,“强调跑分”和“互联网营销”是其早期的标志性特征。根据IDC数据,2012年小米智能手机出货量由30万台快速增至719万台,2013年增长超过一倍达到1870万台,2014年以超过6000万台的总销售量成为国内智能手机出货量排名第一。

在2016年oppo、vivo通过“线下门店”及“标语式广告”营销模式异军突起的背景下,小米的市占率一度被挤出了全球前五,国内市占率也首次出现下滑。根据IDC数据,2016年小米手机市占率约11.9%,同比下滑3.62pct。为此,小米在2017年完成了“创新+质量+交付”三大补课任务,高端机型Mix的良好市场反馈打破了其以往偏低端的品牌形象,再叠加印度市场的发力,小米手机17年销量达到9141万部,同比大增65%,国内市占率达到20.57%,创历史新高。

目前,小米智能手机已形成了入门机(799元及以下)、中端机(8000-1299元)、中高端机(1300-1999元)、旗舰机(2000-2999元)及高端旗舰机(3000元以上)这五个面向不同消费群体的产品结构,品牌形象得以丰富。根据小米招股书中数据,2017年公司智能手机产品的平均售价为881.3元,较16年提升1.4元,较2015年提升74.3元,由此可见,尽管消费升级态势仍在发生,但中低端机型依然是小米销量、份额提升的核心动力。

新兴市场是公司优势战场,渗透空间犹存

尽管智能手机全球市场的增速趋于放缓,但是新兴市场仍处于渗透率提升的过程中,IDC数据显示2017年全球智能手机出货14.62亿部,同比下滑0.4%,其中新兴市场出货量为6.41亿部,同比增长3%,IDC预计2017-2022年新兴市场出货量的复合增长率有望超过6%。

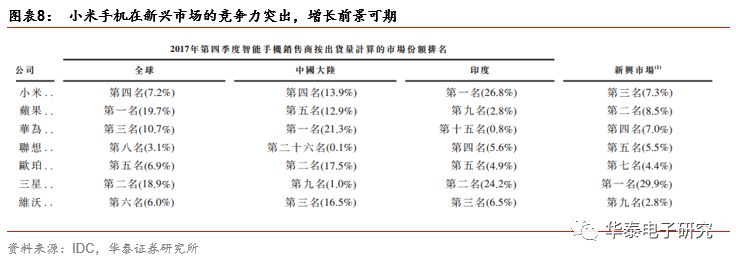

根据IDC数据,2017Q4小米手机在印度市场的市占率为26.8%,排名第一,遥遥领先华为、oppo、vivo等国内一线品牌。2017Q4小米在整个新兴市场的市占率为7.3%,排名第三,均高于公司全球市占率水平,由此可见小米手机在新兴市场的竞争力突出。

除单纯的渗透率提升逻辑之外,新兴市场的大部分消费者对于智能手机的消费能力仍停留在千元机的水平,未来消费升级潜力更大。根据IDC数据,2017年中国大陆0-200美元智能手机出货量占比为39.9%,而新兴市场为64.8%,中国大陆智能手机平均消费价格约301美金,而新兴市场仅为217美金。

看好小米手机代工及物流相关标的

根据招股说明书,小米此次IPO募集资金的30%将用于研发、开发智能手机、电视、笔记本电脑、人工智能音箱等核心产品,可见继续强化其在智能手机硬件市场的份额,发挥在新兴市场的竞争优势依然是重要目标,我们认为在资本市场的助力下,小米手机的销量、份额、ASP有望延续此前增长态势,基于业绩相关性,推荐闻泰科技、卓翼科技、普路通。

闻泰科技:

全球最大手机ODM供应商,小米红米系列(不含红米Note)手机独家IDH+部分EMS服务商。2017年,闻泰ODM总出货量8350w,其中小米红米贡献3000w +的出货量。

反观2017年小米的出货情况,总出货量约9200万,其中国内市场5000万,国外市场4200万,国外市场占总出货量45.65%;红米占比85%+,1500以下价位占比90%,1500以上价位占比10%。海外市场占比约半壁江山,中低端机为出货主力。未来随着小米在智能手机端的持续投入,以及海外新兴市场的持续发力,闻泰作为红米系列(不含红米Note)的独家IDH+部分EMS服务商,最为受益小米整机销量的持续突破。

同时,ODM行业收入来源于4个方面,固定研发设计费、技术提成费(与出货量有关)、原材料采购费用、制造费用。目前,闻泰给小米提供IDH及EMS服务,收入来源于研发设计费、技术提成费及制造费用,而小米的零部件采购一直由小米自行提供。随着闻泰科技的版图扩张(手机ODM基础上新增笔电ODM,同时向上游核心零部件进军),闻泰作为全球最大手机ODM供应商,向上游零部件企业采购议价权更强,我们认为,公司未来可能突破零部件采购领域,或自身子公司成为小米零部件供应商。

卓翼科技:

国内网络通讯、消费电子及智能终端核心EMS供应商,根据2017年报数据,目前在深圳和天津有2大制造基地,厂房面积14.1万平方,60多条单轨、双轨SMT贴片线,组装线170条,测试设备1200多台。可为客户提供多品种、小批量的生产模式,也能满足客户产品产量快速爬坡的需求。

2014 年公司与小米旗下安徽华米信息科技有限公司(主要覆盖可穿戴产品)签署了协议,为其生产智能手环等相关电子产品。每年小米的智能手环超过60%的份额都是由卓翼科技制造生产。除了智能手环,我们认为,公司作为深得小米信赖的优秀合作对象,与小米的合作关系日益密切,产品范围日益扩大,包括移动电源、小蚁智能摄像头、空气净化器等,是IOT自营产品重要合作伙伴。

2017年卓翼科技与小米就手机业务开始合作(为红米提供EMS服务,并拓展小米其他系列),并且手机于2017年Q4已量产出货,2018年卓翼科技可为小米提供2000万台~3000万台手机的产能保障,以满足小米的需求。以EMS单台手机3-5元的净利润计算,在为小米提供的产能保障打满的情况下,卓翼科技小米手机EMS服务利润区间为6000万~15000万元,2017年公司净利润仅为2000万元,可见业绩弹性大。

普路通:

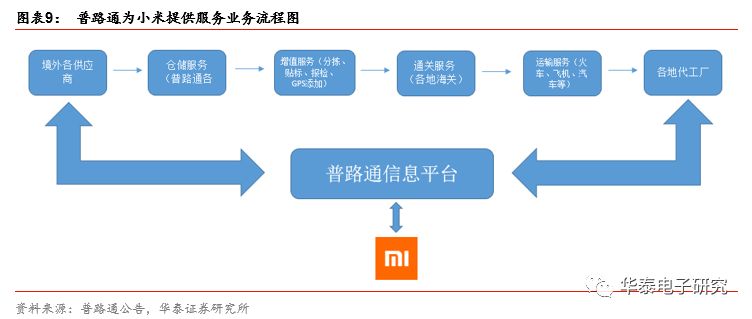

主营供应链业务,主要为电子信息和医疗行业客户提供进口采购和部分分销服务, 2016年中国一般贸易企业进口百强第11 名。普路通为小米手机及自营智能家居产品提供独家供应链服务,小米是普路通最大的客户,小米零部件进口业务基本通过普路通代理。公司业务收入中,小米是以纯服务费为收入确认口径。

普路通成为小米供应链独家服务商,小米上市后,普路通将直接受益于小米IPO融资后的手机及IOT领域的规模扩张,且公司在医疗器械、融资租赁、跨境电商等业务板块增长较快,为未来长期增长奠定基础。

小米高端机开创创新方向,看好陶瓷外观件、全面屏渗透趋势

Mix系列大幅提高手机屏占比,引发全面屏热潮

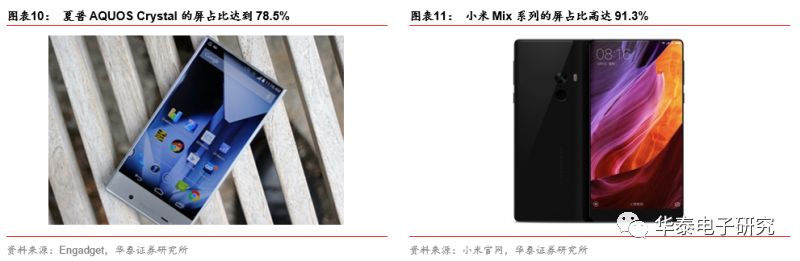

继2014年夏普发布的屏占比达到78.5%的无边框手机AQUOS Crystal之后,小米在2016年10月25日发布了自身的高端旗舰机型Mix系列,该款设计实现了三边无边框,屏占比高达91.3%,引发了“全面屏”热潮,Mix发布2个月后ZUK推出了86.4%屏占比的全面屏机型ZUK Edge,LG则在17年2月份的MWC大会上推出了采用全面屏设计的LG G6。

首款Mix将陶瓷外观件转变为功能件,打开了陶瓷应用的想象空间

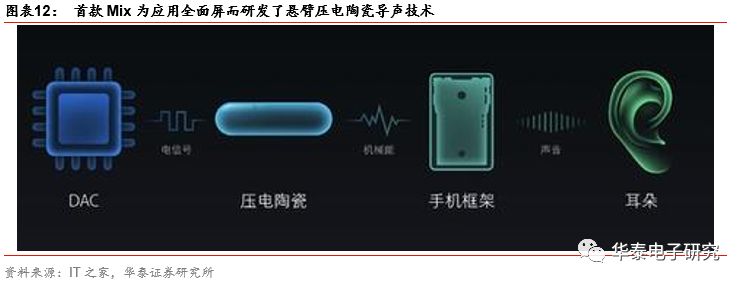

2016年小米推出的首款Mix系列采用了陶瓷机壳及悬臂压电陶瓷导声技术,通过驱动单元DAC将电信号转化为机械能,通过微震引发手机框架共振,从而将声音传递至人耳。尽管消费者对于陶瓷声学系统在音质效果上、通话私密性上褒贬不一,但是我们认为,在全面屏发展趋势下,Mix使得智能手机陶瓷机壳、陶瓷中框由外观件向功能件转变,一定程度上打开了陶瓷结构件的想象空间。

陶瓷机壳成为智能手机颜值时代的差异化选择

2017年小米推出了同样搭载陶瓷机壳的Mix2,Mix2的陶瓷尊享版采用Unibody全陶瓷设计,边框和后壳为一体,而黑色陶瓷版则是四曲面陶瓷,边框为金属。我们认为,智能手机作为人手一部的“碎片时间杀手”,作为随身携带的社交、多媒体设备已经建立起消费者依赖,而这样普遍、随身、长时间的消费特性也就增强了智能手机的“饰品”属性,手机厂商往往通过操作系统的优化、外观设计的美化、品牌文化内涵的塑造和注入来提高产品辨识度,实现“圈粉”目的,智能手机正进入颜值时代。

而陶瓷机壳正成为智能手机颜值时代背景下,除金属、玻璃、塑料机壳之外的差异化选择。我们认为,在产业力量的推动下,陶瓷机壳的性价比正处于快速提升当中,未来有望在3C外观件市场赢得自己的一席之地,建议关注三环集团、蓝思科技。

三环集团:

根据公司官网资料,三环集团具有接近 50 年的电子陶瓷生产经验,已建设成为国内电子元件及其基础材料、先进电子陶瓷的研发与产业化基地,是广东省创新型企业,拥有较强的自主创新及研发能力。公司全面掌握先进陶瓷的生产工艺,包括材料配置、生瓷成型、高温烧结和设备制备技术,构成了公司核心竞争力。

2017年12月15日,三环集团在深圳举办“三环火凤凰”钻晶锆陶瓷材料发布会,主要产品聚焦在用于智能终端陶瓷结构件以及手机陶瓷后盖产品的钻晶锆陶瓷材料,并且邀请了华为,OPPO,vivo 等一线手机终端厂商共同见证“三环火凤凰”产品发布。

蓝思科技:

公司主营业务是视窗触控防护玻璃盖板、触控模组以及视窗触控防护新材料的研发、生产和销售,产品广泛应用于手机、Pad、NB、PC、数码相机、汽车仪表盘等。蓝思在陶瓷材料的加工技术上同样具有长期投入和技术储备,曾与华联瓷业共同设立蓝思华联子公司专注于特种陶瓷材料相关技术的研发。11年便投资5亿元建设了陶瓷面板生产基地。目前陶瓷相关技术已应用于按键、摄像头陶瓷装饰片、陶瓷手机后盖等产品。

4

行业新闻小米以硬件为入口加码loT,利好智能音箱代工及被动元器件